SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналКомментарии пользователя localcreator

Применение синтетических объемов лонга и шорта для поиска точек с высокой вероятностью изменения направления. Пример индикатора сентимента. 19

Спасибо за поддержку и кое-где даже наставничество!Да уж, многих и меня в т.ч. заманили в это казино образом лёгкого заработка — достаточно лишь правильно смотреть на график и деньги в карман потекут нескончаемым потоком ![]() Всегда чувствовал подвох, но не бросал, наверное идея лёгких денег похлеще чем зависимость от наркотиков.

Всегда чувствовал подвох, но не бросал, наверное идея лёгких денег похлеще чем зависимость от наркотиков.

- 24 марта 2025, 10:34

Применение синтетических объемов лонга и шорта для поиска точек с высокой вероятностью изменения направления. Пример индикатора сентимента. 19

Слышал, есть чемпионы на рынке, но, можно сказать, я не то чтобы посредственность, а скорее серийный неудачник в этом плане ![]() И каждая неудача — это проваленная исследовательская теория и уйма потраченного жизненного времени. В сумме эти неудачи хоть и развили исследовательскую интуицию и более широкий взгляд на рынок, но цена, считаю, неоправданно огромная. Если бы я знал лет 20 назад, с чем придется столкнуться и через что пройти, даже бы не стал пробовать

И каждая неудача — это проваленная исследовательская теория и уйма потраченного жизненного времени. В сумме эти неудачи хоть и развили исследовательскую интуицию и более широкий взгляд на рынок, но цена, считаю, неоправданно огромная. Если бы я знал лет 20 назад, с чем придется столкнуться и через что пройти, даже бы не стал пробовать ![]()

- 23 марта 2025, 19:12

Применение синтетических объемов лонга и шорта для поиска точек с высокой вероятностью изменения направления. Пример индикатора сентимента. 19

В общем да, на счет модельного пространства ты в целом прав.

- 23 марта 2025, 18:04

Применение синтетических объемов лонга и шорта для поиска точек с высокой вероятностью изменения направления. Пример индикатора сентимента. 19

Похоже, таки замаячил свет в конце тоннеля… Осталось найти правильную СДУ ![]() Этот метод, действительно объединяет все известные переменные (OHLCV) и процессы, которые они порождают, в одну универсальную систему.

Этот метод, действительно объединяет все известные переменные (OHLCV) и процессы, которые они порождают, в одну универсальную систему.

Когда мы только начинали общение, у меня даже не было представления, в каком направлении 'копать' эту тему, а теперь я чётко понимаю, что осталось сделать. Эта часть задачи (с ДУ) хоть пока и не стала проще, но стала понятной.

Когда мы только начинали общение, у меня даже не было представления, в каком направлении 'копать' эту тему, а теперь я чётко понимаю, что осталось сделать. Эта часть задачи (с ДУ) хоть пока и не стала проще, но стала понятной.

- 23 марта 2025, 15:56

Применение синтетических объемов лонга и шорта для поиска точек с высокой вероятностью изменения направления. Пример индикатора сентимента. 19

Была мысль о градиентном спуске, поэтому я и спросил насчет весов. Однако пока не совсем понятно, почему 3-5 баров достаточно для прогноза. В моем представлении это число должно быть больше. :) Оставлю ответ на этот вопрос на твое усмотрение.

У меня 3-5 баров используются не для прогноза, а для оценки текущей ситуации. Прогноз пока не строил, так как не могу найти приемлемые правила, которые обеспечивают достаточную точность.

- 01 марта 2025, 14:57

Применение синтетических объемов лонга и шорта для поиска точек с высокой вероятностью изменения направления. Пример индикатора сентимента. 19

Полагал я так, что если минимизируется среднеквадратическая ошибка, то важно относительно чего она минимизируется. Например, на 5-м баре должен быть пример для 6-го (high или low из бара n+1), но его получается нет? Если бы история была длиннее, например 20-100 баров или более, то такой вопрос решался бы проще: на последнем баре мы имели бы веса коэффициентов посчитанные на истории, которые подходят и для будущего бара. Однако 5 и менее баров слишком мало для таких расчетов. Поэтому для меня это остается загадкой. :)

- 01 марта 2025, 13:46

Применение синтетических объемов лонга и шорта для поиска точек с высокой вероятностью изменения направления. Пример индикатора сентимента. 19

Перенес вопрос сюда, так как это связано с твоей темой, и, возможно, кто-то тоже захочет поучаствовать в беседе. Ты как-то писал, что используешь 3-5 баров для расчетов прогнозных H и L и 1 бар для верности направления. Что-то поменялось с тех пор в расчетах, и почему именно такое количество? У меня текущие исследования тоже крутятся вокруг параметра 3-5 прошлых баров. Думаю, это совпадение или нет, или же все, что актуально на ближайшее будущее, так или иначе связано с волатильностью ближайших 1-5 баров.

И еще один вопрос, который связан с первым: если для онлайн-прогноза следующего бара мы используем 5 предыдущих баров, то у нас нет данных для шестого бара, чтобы использовать их в качестве метки для обучения. Я пока не понимаю, как обойти эту проблему.

И еще один вопрос, который связан с первым: если для онлайн-прогноза следующего бара мы используем 5 предыдущих баров, то у нас нет данных для шестого бара, чтобы использовать их в качестве метки для обучения. Я пока не понимаю, как обойти эту проблему.

- 01 марта 2025, 00:26

Применение синтетических объемов лонга и шорта для поиска точек с высокой вероятностью изменения направления. Пример индикатора сентимента. 19

Владимиров Владимир, понятно. Немного не по теме, отвлекался на 2 недели, писал бота — проверял идею со скринером рынка, но что-то идея не очень понравилась. Повозившись немного думаю пора возвращаться на «базу», пилить далее идеи былых легенд :)

- 20 февраля 2025, 16:50

Применение синтетических объемов лонга и шорта для поиска точек с высокой вероятностью изменения направления. Пример индикатора сентимента. 19

Владимир, может, это тебе и не нужно, и даже более того — может вредить :), я ведь буквально пытаюсь разобраться, а ты в рамках своего подхода.

- 07 февраля 2025, 21:50

Применение синтетических объемов лонга и шорта для поиска точек с высокой вероятностью изменения направления. Пример индикатора сентимента. 19

Владимир, привет! Давненько не общались! Спасибо за пояснения в видео и за то, что это заработало — считаю, здорово! А я параллельно занят сразу двумя большими проектами по сантименту и торговле интрадей, устал пипец. Все хотел написать тебе, но порой сил и желания даже поговорить уже нет.

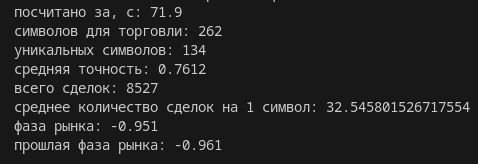

По сантименту есть вопрос: в моем понимании, это то, что должно накапливаться, а потом разряжаться. Феликс вскользь писал о лимите стоимости, и мне удалось его посчитать, однако дальше я пока не зашел. Чтобы посчитать лимит стоимости, пришлось создать модельное пространство, и тогда можно без дополнительных нормировок работать с данными как цен, так и объемов. Вообще считаю, что модельное пространство — ключевое понятие. Покажу картинку с константой лимита стоимости и как цена отпрыгивает после накопления (оранжевая показывает точки накопления для покупок, фиолетовая — для продаж), а также небольшую статистику:

статистика учитывает так же и фазу рынка, т.е. на падающем рынке не открываются лонговые сделки.

- 07 февраля 2025, 21:17

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс