SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. ruavia3 |★ Бразилия vs Россия (продолжение)

- 29 декабря 2012, 00:08

- |

Дополнением к предыдущему топику будет иллюстрация реакции спрэда по суверенным 5-летним CDS Бразилии и России на изменение спот цены Brent:

")

")

Несмотря на высокую корреляцию Индекса ММВБ и бразильского IBX-50 и сокращение разрыва в их долларовой капитализации на протяжении 2012 года, графики показывают, что это обеспечивается во многом ценником на нефть. Если нефть припадает, то с небольшим лагом спрэд по CDS начинает расширяться и наоборот, реакция очень заметна в конце июня 2012г.

( Читать дальше )

")

")

Несмотря на высокую корреляцию Индекса ММВБ и бразильского IBX-50 и сокращение разрыва в их долларовой капитализации на протяжении 2012 года, графики показывают, что это обеспечивается во многом ценником на нефть. Если нефть припадает, то с небольшим лагом спрэд по CDS начинает расширяться и наоборот, реакция очень заметна в конце июня 2012г.

( Читать дальше )

- комментировать

- Комментарии ( 9 )

Блог им. ruavia3 |Brent: скорректируемся сегодня до $118?

- 16 марта 2012, 15:12

- |

Возможные причины снижения сегодня:

Возможные причины снижения сегодня:— заканчивается вторая неделя после медвежьей свечи

— вчерашняя сплетня по поводу раскупорки запасов нефти и ее сомнительное опровержение Обамой

— пересадка хэджеров из мартовских контрактов

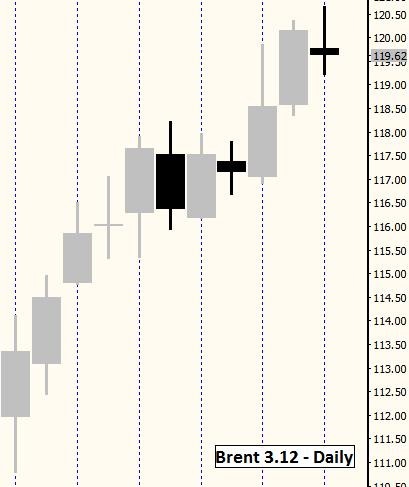

Блог им. ruavia3 |Brent на грани

- 17 февраля 2012, 18:28

- |

Интересным может быть сегодняшнее закрытие по Brent.

На дневном графике при удержание цены в диапазоне 119.50-112.15 вырисовывается паттерн на шорт, причем где-то на схожем уровне проходит сопротивление с хаёв 2008.

На дневном графике при удержание цены в диапазоне 119.50-112.15 вырисовывается паттерн на шорт, причем где-то на схожем уровне проходит сопротивление с хаёв 2008.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс