Новости тг-канал

Новости тг-каналqlewer, ха ха ха )))

кстати ри это тот же си… там весь профит на колебании курса...

а вот фьюч ммвб там другой расклад...

си не интересен т.к действительно торгуется SMA надо только убрать вечорку

мне понравился график сипи чисто в лонг… но там нет тестов на кризисе 2007-08гг...

вообще я бы посмотрел стабильность в диапазоне...

так для сипи 240мин ТФ… я бы перебрал от 120 до 480 и еслиб в этом диапазоне профит просадился бы более чем в 2 раза то не торговал бы этим ботом…

и это… накуй лезть в убогий сипи??? еcть более интересные варианты

и тестить надо на постоянной сумме… у афтора стоимость актива в том же си на интервале тестирования меняется в 3 раза!

SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Избранные комментарии трейдера Ну как бы

KiboR, у независимого брасания монетки АКФ — нулевая, как и у приращений случайного блуждания, а вот у самого случайного блуждания корреляция соседних значений больше 0,9, но толку от этого нуль.

KiboR, Вы не слышите. Ряд НЕСТАЦИОНАРНЫЙ. А это значит, что временное окно для оценок, неважно, АКФ или спектра по Фурье, бесмысленно делать слишком большим.

И хотя я уверен, что в рынке есть и недельная и месячная цикличность, то, что Вы её не обнаруживаете говорит о негодности инструмента.

И хотя я уверен, что в рынке есть и недельная и месячная цикличность, то, что Вы её не обнаруживаете говорит о негодности инструмента.

- 27 июня 2018, 19:46

Oleg Only Algo, у меня после «пил» не может быть плечей и торгую я не интрадей: покупки всегда по текущему максимуму дня от начала торгов, продажи внутри дня наоборот. А если по дням, то мой результат сравним и с РТС и с «Русским Баффетом». Для меня «тренд» — это рост максимумов (падение минимумов) дня в течении 3-х дней.

А. Г., Приглядитесь к адаптированным МА Джона Элерса, в которых период не искусственно оптимизируется на исторических данных, а в каждый момент приравнивается к стохастическому (доминирующему) на рынке циклу. По-моему, это шедевр и лучшее, что есть из МА.

Посмотрите, как роскошно выглядит одна из таких МА — т.н. FAMA (Forward Adjustment MA) на графике РТС :)

Посмотрите, как роскошно выглядит одна из таких МА — т.н. FAMA (Forward Adjustment MA) на графике РТС :)

- 22 июня 2018, 15:09

ПBМ, ничего похожего. Покупать на рынке, ОФЗ с постоянным купоном (26 серия), с минимальным спредом, во второй половине любого дня. Нужна ликвидность, минимальный спред, а вовсе не борьба за десятые доли процента в номинальной доходности.

P.S. Дело не в доходности ОФЗ, а в том, что когда все супер, Вы делаете запасы, а когда все плохо, Вы из этих запасов торгуете. То есть, трендовые системы дополняются контртрендовым портфелем.

P.S. Дело не в доходности ОФЗ, а в том, что когда все супер, Вы делаете запасы, а когда все плохо, Вы из этих запасов торгуете. То есть, трендовые системы дополняются контртрендовым портфелем.

- 19 июня 2018, 13:04

Artemunak, идея должна быть не в выходе; и не во входе. Я вообще входы-выходы не фичу — это получается зафит. Придумывать надо сигнал. Сигнал — некое число, отражающее степень уверенности, что дальше инструмент пойдет вверх или вниз (например, число от -1 до 1, или примерно нормально распределенное). И дальше от него плясать, например, при падении его ниже -0.9 (для распределенного от -1 до 1) — открытие шорта, выше +0.9 — открытие лонга, уход выше -0.5 — закрытие шорта, уход ниже 0.5 — закрытие лонга. Границы от балды и отражают лишь агрессивность, незафиченная система работает в плюс при любых границах, просто когда сдвигается ближе к 1 диапазон открытия (+-0.9 в примере) — система реже и точнее входит, когда сдвигается ближе к 1 диапазон закрытия (+-0.5 в примере) — система быстрее и с меньшими лосями выходит либо фиксит прибыль (=> меньшую долю времени находится в рынке, меньше просадки). Если это не так — значит исходный сигнал г… но.

P.S. Ну и когда границы открытия/закрытия все равны 0 — вы и получаете как частный случай свою реверсную систему. Но поскольку она для этого подхода лишь частный случай — непонятно, почему она оптимальна, если она собирает все риски, и выставляет одинаковую позу и когда сигнал равен 0.1 и когда он равен 1 (если в этих случаях ожидаемая доходность/риск и правда одинакова — значит, опять же, базовый сигнал говно)

P.P.S. Пью, глубокая сова, поэтому считаю, что магия утра — это х… ня, если до обеда не поспать, а «зож — это вообще п… еж» ©

P.S. Ну и когда границы открытия/закрытия все равны 0 — вы и получаете как частный случай свою реверсную систему. Но поскольку она для этого подхода лишь частный случай — непонятно, почему она оптимальна, если она собирает все риски, и выставляет одинаковую позу и когда сигнал равен 0.1 и когда он равен 1 (если в этих случаях ожидаемая доходность/риск и правда одинакова — значит, опять же, базовый сигнал говно)

P.P.S. Пью, глубокая сова, поэтому считаю, что магия утра — это х… ня, если до обеда не поспать, а «зож — это вообще п… еж» ©

- 06 июня 2018, 01:12

Replikant_mih, Есть, у меня робот торгует в обе стороны, если на рынке присутствует «боковик» и явного тренда нет. Робот учитывает риски, доходность и постоянно корректирует позу. «Побежали» в нужную сторону — начинает сокращать позицию, откатились, догружается, подошли к границе — плавный переворот. Кстати, очень эффективный подход!

- 05 июня 2018, 14:34

Олег Каширин, раз в неделю, я ошибся. Хотел написать два раза в год.

Сейчас есть ОФЗ с доходностью к погашению примерно 7-7.5.

Это появилось после того как они просели.

В том то и проблема. Офз превращаются в инструмент с риском. Можете зайти дорого и выйти только дешево.

Еще минусы — нужно вычесть спред — Вы на нем по любому сколько нибудь потеряете при сделке. Ликвидных ОФЗ где спред 0.1% можно по пальцам одной руки пересчитать. Еще учтите комиссию, сначала на покупку, потом на продажу.

Далее.

Моя ситуация. У меня на брокерском счету сейчас к удержанию висит ндфл 100тыс рублей примерно.

То есть, понадобится мне вывести денег, раньше времени придется платить.

Тоже минус.

В альфе я подхожу к банкомату и снимаю дерьги моментально с депозита. Тоже в втб.

Причем тут переводы на/с брокерский счет?

Но для информации — в альфе перевод между брокерским и банковскими счетами занимает меньше минуты.

В втб видимо вручную делают.там несколько минут занимает.

Далее риски банка и брокера.

Если банк это и брокер, то в случае если банк рухнет, Вы можете лишиться своих ОФЗ. Потому что банк брокер является номинальным держателем ваших ОФЗ, и по регламенту он может делать все что захочет с ними. Если ему будет угрожать закрытие без санации (а он это точно будет знать, так как цб его предупредит 33 раза перед закрытием), то все ваши ОФЗ он продаст и выведет деньги.

Это все к тому, что депозит и ОФЗ это далеко не синонимы.

Сейчас есть ОФЗ с доходностью к погашению примерно 7-7.5.

Это появилось после того как они просели.

В том то и проблема. Офз превращаются в инструмент с риском. Можете зайти дорого и выйти только дешево.

Еще минусы — нужно вычесть спред — Вы на нем по любому сколько нибудь потеряете при сделке. Ликвидных ОФЗ где спред 0.1% можно по пальцам одной руки пересчитать. Еще учтите комиссию, сначала на покупку, потом на продажу.

Далее.

Моя ситуация. У меня на брокерском счету сейчас к удержанию висит ндфл 100тыс рублей примерно.

То есть, понадобится мне вывести денег, раньше времени придется платить.

Тоже минус.

В альфе я подхожу к банкомату и снимаю дерьги моментально с депозита. Тоже в втб.

Причем тут переводы на/с брокерский счет?

Но для информации — в альфе перевод между брокерским и банковскими счетами занимает меньше минуты.

В втб видимо вручную делают.там несколько минут занимает.

Далее риски банка и брокера.

Если банк это и брокер, то в случае если банк рухнет, Вы можете лишиться своих ОФЗ. Потому что банк брокер является номинальным держателем ваших ОФЗ, и по регламенту он может делать все что захочет с ними. Если ему будет угрожать закрытие без санации (а он это точно будет знать, так как цб его предупредит 33 раза перед закрытием), то все ваши ОФЗ он продаст и выведет деньги.

Это все к тому, что депозит и ОФЗ это далеко не синонимы.

- 02 июня 2018, 15:04

Artemunak,

1 америка достойна отдельного поста… омерика растет с 2008г 10 лет что сильно искажает статистику… из-за обилия бумаг рынок менее трендов чем российский…

1 америка достойна отдельного поста… омерика растет с 2008г 10 лет что сильно искажает статистику… из-за обилия бумаг рынок менее трендов чем российский…

- 06 мая 2018, 14:25

Artemunak,

1 ага сторгуешь все деньги мне ничего не останется )))

2 имхо лучший пиар это стейтмент… лучше всяких слов...

3 я кстати как протестил всю омерику серьезно разочаровался в алготрейдинге… т.к. есть один принципиально не разрешимый при помощи алго момент… поэтому новую торговлю я собираю на паттернах в полуавтоматическом режиме

1 ага сторгуешь все деньги мне ничего не останется )))

2 имхо лучший пиар это стейтмент… лучше всяких слов...

3 я кстати как протестил всю омерику серьезно разочаровался в алготрейдинге… т.к. есть один принципиально не разрешимый при помощи алго момент… поэтому новую торговлю я собираю на паттернах в полуавтоматическом режиме

- 05 мая 2018, 22:55

Граф Отодракула, Не поверишь- ни разу не ел чипсы и не пил энергетический напиток. Только кукурузные хлопья ел в детстве с молоком и сахаром. Класс. Как подорожали, не ел. Не тот вкус.

Я тебе рецепт дам крутой. Покупаешь литровую бутылку сока с большим горлом. Сок выпиваешь сам или с кем поделишься. И туда в бутылку два-три яйца, мука, сахар, соль! Молочка немного и воды. ВСе трясешь… Получается задел для блинов.

И жаришь блины. Как наелся, прячешь бутыль в холодильник...

утром потряс ее и снова свежие блины… секундное дело.

Я тебе рецепт дам крутой. Покупаешь литровую бутылку сока с большим горлом. Сок выпиваешь сам или с кем поделишься. И туда в бутылку два-три яйца, мука, сахар, соль! Молочка немного и воды. ВСе трясешь… Получается задел для блинов.

И жаришь блины. Как наелся, прячешь бутыль в холодильник...

утром потряс ее и снова свежие блины… секундное дело.

- 31 марта 2018, 12:51

KiboR, все гораздо проще: я работаю де-факто по тиковой динамике: а посмотрите движение в %% от минимумов вторника до максимумов четверга по моим инструментам: РИ, Сбер, Газпром и Норникеля. Такие движения я не мог закрыть с убытком. Не было бы этого движения: точно был бы минус при такой подневной динамике.

Ну и вот тут все остальное

www.youtube.com/channel/UCjoKosDkss8Zg-evryuIXMA/videos

www.youtube.com/channel/UCjoKosDkss8Zg-evryuIXMA/videos

- 13 марта 2018, 12:41

- 13 марта 2018, 12:38

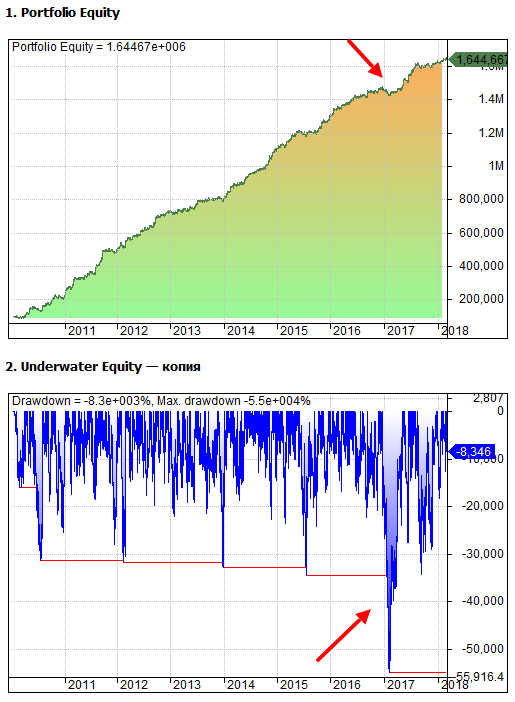

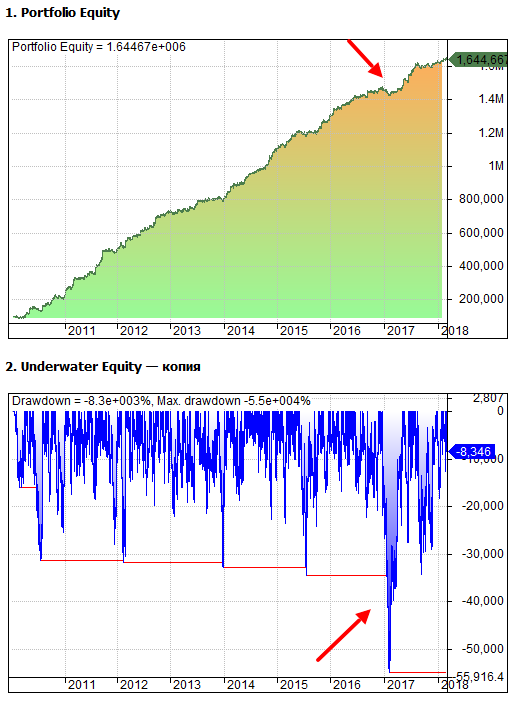

Такое и у меня было. Причем на реальном счете)

Поэтому я никогда не скидываю системы, которые обновляют свою макс просадку. Это глупо. Лучше смотреть по рекавери фактору, что бы тс быстро вернулась на свой хай)

Поэтому я никогда не скидываю системы, которые обновляют свою макс просадку. Это глупо. Лучше смотреть по рекавери фактору, что бы тс быстро вернулась на свой хай)

- 08 марта 2018, 14:44

кукловедофилофоб,

у меня план и я его выполняю

1 уйти со всех бирж на децентрализованные (по факту — это Дельта, вместо нее теперь ФоркДельта, и РуДекс)

2 вообще не пользоваться американскими биржами и любыми биржами, которые требуют верификацию

3 на остальных биржах оперировать мелкими суммами и купленные токены выводить на Дельту и РуДекс

=

Получается, что можно спекулировать (или хранить) только Битшары и Эфир и токены на этих блокчейнах

=

я пользуюсь RUDEX: rudex.org/

это русскоязычный вход в OpenLedger

биржа на блокчейне Bitshares

а вместо Дельты есть ее аналог (копия) ForkDelta:

forkdelta.github.io

я пока ещё до нее не добрался

ещё децентрализованные биржи

ALTCOIN DEX: goo.gl/FkPAHL

IDEX: idex.market/

у меня план и я его выполняю

1 уйти со всех бирж на децентрализованные (по факту — это Дельта, вместо нее теперь ФоркДельта, и РуДекс)

2 вообще не пользоваться американскими биржами и любыми биржами, которые требуют верификацию

3 на остальных биржах оперировать мелкими суммами и купленные токены выводить на Дельту и РуДекс

=

Получается, что можно спекулировать (или хранить) только Битшары и Эфир и токены на этих блокчейнах

=

я пользуюсь RUDEX: rudex.org/

это русскоязычный вход в OpenLedger

биржа на блокчейне Bitshares

а вместо Дельты есть ее аналог (копия) ForkDelta:

forkdelta.github.io

я пока ещё до нее не добрался

ещё децентрализованные биржи

ALTCOIN DEX: goo.gl/FkPAHL

IDEX: idex.market/

Предлагаю подробно обсудить сервис "Автоследование" от ФИНАМа с его готовыми портфелями стратегий 52

pavl, собрав эти портфели на комоне, АГ допустил то ли вольность то ли ошибку — подгонку под прошлые данные. Т.е. из всевозможных комбинаций были отобраны лучшие. Доверять этим отборам (без знания о том, кто и с чем стоит за отобранными стратегиями) я бы не стал ибо это подгонка под историю — роль ошибки выживших слишком велика в данном случае.

По неучтенным комиссиям...

О чем принято молчать? По-хорошему, доходность примерно равна максДД. Если это фонда, то доходность свыше 20-30% это плечи. Что получаем? Например, доходность 60%. Понимаем, что просадка будет такой же — раз. Два. Какие издержки? Если второе плечо, то порядка 15% годовых в минус. Если третье плечо, то порядка 30% годовых в минус. Но это надо привести на среднее время удержания плеч. Если плечи держатся всё время, то это смерть для счета по определению. Если это активная торговля и капитал оборачивается 10-20 раз в год, то на проскальзываниях потеряете за год 10% на одно плечо. Ну и тд. К сожалению, как верно выше отметили, нет главной статистики — статистики автоследователей.

По неучтенным комиссиям...

О чем принято молчать? По-хорошему, доходность примерно равна максДД. Если это фонда, то доходность свыше 20-30% это плечи. Что получаем? Например, доходность 60%. Понимаем, что просадка будет такой же — раз. Два. Какие издержки? Если второе плечо, то порядка 15% годовых в минус. Если третье плечо, то порядка 30% годовых в минус. Но это надо привести на среднее время удержания плеч. Если плечи держатся всё время, то это смерть для счета по определению. Если это активная торговля и капитал оборачивается 10-20 раз в год, то на проскальзываниях потеряете за год 10% на одно плечо. Ну и тд. К сожалению, как верно выше отметили, нет главной статистики — статистики автоследователей.

- 27 февраля 2018, 12:31

Предлагаю подробно обсудить сервис "Автоследование" от ФИНАМа с его готовыми портфелями стратегий 52

1. Правильно ли я посчитал реальную доходность стратегии в 23,16% при годовой доходности в 29,16%? (я вычел комиссии: 1% за услугу автоследование, 1-4% за управление, ндфл где применимо; расчет делался для 2017 года

Расчет сложнее. Каждая из стратегий имеет свой тариф в % от СЧА. Например, Накопительная на 3 года 1% от СЧА, другие стратегии тоже имеют свой %. Поэтому для портфеля надо считать средневзвешенный тариф в % от СЧА. Вообще посчитать % от СЧА сложно, так как он рассчитывается в ежедневном режиме и меньше к начальному счету при снижении счета и больше при увеличении, но для грубого расчета его можно просто вычитать из приводимой доходности. И потом вычесть НДФЛ, если речь о физическом лице.

2. Не могли бы вы подсказать хотя бы примерно, какие суммы мне добавить в таблицу на транзакционные издержки? (покупка/продажа бумаг, ввод/вывод денег в Финам и обратно).

Отличия могут быть двух типов:

— точность автоследования (для стратегий с высокими оборотами и(или) малоликвидными акциями она ненулевая и имеет отрицательную корреляцию с указанными признаками, для остальных близка к нулю);

— разница в брокерских комиссиях между исходным счетом и автоследователями. Например, если исходный счет 1 миллион рублей, то месячная комиссия 3540 руб. для счета с тарифом «Фиксированный», прибавляемая к оборотной, невелика, но для счета в 200 тыс. руб. она будет существенно выше. Я уж не говорю о тарифах с минимальной суммой 41,3 руб. за исполненное поручение.

О брокерских тарифах подробнее здесь

www.finam.ru/documents/commissionrates/#ch12

Поэтому оценка дополнительных издержек для каждого случая индивидуальна и зависит, как от размера счета, так и от стратегий, к которым подключен автоследователь.

Точно могу сказать, что авторы стратегий также платят брокерские комиссии и в их доходностях они учтены. Но вопрос в их разнице с автоследователями индивидуален и может быть выяснен только в ходе общения с авторами.

Издержки на ввод – это только то, что берут банки за перевод, издержек на вывод денежных средств, пробывших на счете больше месяца, нет, издержки на вывод ценных бумаг по тарифам депозитариев.

3. Как учитывается в указанной на Comon доходности доходность по купонам и дивидендам? Как я понимаю, стоимость купона включается в цену облигации, но дивиденды-то должны платиться отдельно, т.е. они не учтены в годовой доходности 29,16%. Так?

Все дивиденды и купоны поступают на этот счет и потому доходность дана с их учетом.

4. Правильно ли я понимаю, что оба «Сбалансированных» и «Рантье» состоят только из рублевых активов и не имеют защиты от валютного риска?

Да, в настоящее время разница в расчетах динамики счетов не позволяет «скрещивать» рублевые и долларовые стратегии. В ближайшее время переход на единую рублевую оценку исправит эту ситуацию. Однако во многих представленных на сервисе стратегиях присутствует торговля валютными фьючерсами на доллар и евро, товарными фьючерсами на нефть и золото, фьючерсом на индекс РТС, которые тоже являются рублевыми инструментами, однако доходность по ним существенно зависит и от динамики курса рубля. Не говоря уж о стратегиях на американском фондовом рынке, которые тоже по отчетности брокера считаются в рублях, как того установлено требованиями ЦБ РФ, но де-факто долларовые.

5. Могу ли я получить в «обрабатываемом» формате статистику по стратегиям, входящим в портфели? Цель — проанализировать их эффективность на длинном горизонте, например в три года. В идеале — дневная, недельная, месячная доходность по каждой стратегии за последние три года (или меньше, если стратегия была создана позже).

Нет, такая возможность не предусмотрена. Кроме того, эти данные есть только с момента открытия автором стратегии для автоследования и даже администраторы их могут получить только за этот срок.

6. Можно ли самостоятельно через веб-интерфес Comon.ru собрать портфель стратегий и посмотреть его показатели не за год, а за весь период существования (с даты самой поздней из входящих в портфель стратегий)?

В самое ближайшее время это станет возможно (о сервисе мультиследования будет сообщено дополнительно). Единственное ограничение: Вы сможете делать это у себя в личном кабинете, но выкладывать в публичный доступ такие портфели смогут только администраторы от своего имени.

Я бы собрал так именно для твоего депо и риска:

2 Put 125000 15.03.2018 2260

6 Put 122500 15.03.2018 1500

12 Put 120000 15.03.2018 970

-20 Put 100000 15.03.2018 50

Риск по позиции: 24160 (2,4%)

Макс. прибыль : 400840 (40%)

Позиция требует управления: по достижении цели 100000 раньше экспирации на противоходе выравниваешь дельту путём покупки фьючерсов.

Теперь по пунктам:

1. Основная ошибка — покупаешь опционы возле целевой зоны. Покупать можно на страйках не более одной трети планируемого движения. Цель либо продаёшь, либо ставишь тейк-профит по фьючам. Это уж на выбор, у каждого способа есть достоинства и недостатки.

2. см п1

3. Про непокрытые продажи забудь как про дурной сон.

4. см п1, опцы лучше не продавать, а хеджировать фьючами для фиксации прибыли: основной критерий — совокупная дельта должна стремиться к нулю.

5. см п4

2 Put 125000 15.03.2018 2260

6 Put 122500 15.03.2018 1500

12 Put 120000 15.03.2018 970

-20 Put 100000 15.03.2018 50

Риск по позиции: 24160 (2,4%)

Макс. прибыль : 400840 (40%)

Позиция требует управления: по достижении цели 100000 раньше экспирации на противоходе выравниваешь дельту путём покупки фьючерсов.

Теперь по пунктам:

1. Основная ошибка — покупаешь опционы возле целевой зоны. Покупать можно на страйках не более одной трети планируемого движения. Цель либо продаёшь, либо ставишь тейк-профит по фьючам. Это уж на выбор, у каждого способа есть достоинства и недостатки.

2. см п1

3. Про непокрытые продажи забудь как про дурной сон.

4. см п1, опцы лучше не продавать, а хеджировать фьючами для фиксации прибыли: основной критерий — совокупная дельта должна стремиться к нулю.

5. см п4

- 15 февраля 2018, 21:30

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс