SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Сергей

Запись вебинара Алексея Каленковича

- 11 августа 2012, 04:21

- |

- Тимофей Мартынов

- комментировать

- ★57

- Комментарии ( 51 )

Что такое экспирация?... Коротко и ясно.

- 16 мая 2012, 15:11

- |

Если вы только начинающий трейдер, то запомните одну простую вещь: за один год фьючерсные контракты на Индекс РТС меняются 4 раза, т.е. через каждые 3 месяца начинает обращаться новый фьючерсный контракт на Индекс РТС.

В самом начале года торгуют мартовским контрактом, который начинает свое обращение еще в предыдущем году. Название «мартовский» говорит всего лишь о том, что контракт будет исполнен в марте. Буква, которой обозначается мартовский контракт – H. Т.е. RIH1 – это фьючерсный контракт на Индекс РТС (RI), который исполняется в марте (H) 2011 года (1).

Вот 4-е основных буквы:

H – мартовский контракт (исполнение в марте);

M – июньский контракт (исполнение в июне);

U – сентябрьский контракт (исполнение в сентябре);

Z – декабрьский контракт (исполнение в декабре);

Запомните: жизнь каждого контракта полгода, но наибольшая активность проявляется в последние 3 месяца торгов. Например, тот же самый мартовский контракт RIH1 начинает обращаться на рынке с 15 сентября 2010 года, однако активность торговли до 15 декабря 2010 очень низкая. В этот момент все торгуют в основном контрактом, который исполняется 15 декабря – декабрьский (Z) фьючерсный контракт на Индекс РТС (RI) 2010 года (0), т.е. RIZ0.

( Читать дальше )

В самом начале года торгуют мартовским контрактом, который начинает свое обращение еще в предыдущем году. Название «мартовский» говорит всего лишь о том, что контракт будет исполнен в марте. Буква, которой обозначается мартовский контракт – H. Т.е. RIH1 – это фьючерсный контракт на Индекс РТС (RI), который исполняется в марте (H) 2011 года (1).

Вот 4-е основных буквы:

H – мартовский контракт (исполнение в марте);

M – июньский контракт (исполнение в июне);

U – сентябрьский контракт (исполнение в сентябре);

Z – декабрьский контракт (исполнение в декабре);

Запомните: жизнь каждого контракта полгода, но наибольшая активность проявляется в последние 3 месяца торгов. Например, тот же самый мартовский контракт RIH1 начинает обращаться на рынке с 15 сентября 2010 года, однако активность торговли до 15 декабря 2010 очень низкая. В этот момент все торгуют в основном контрактом, который исполняется 15 декабря – декабрьский (Z) фьючерсный контракт на Индекс РТС (RI) 2010 года (0), т.е. RIZ0.

( Читать дальше )

Зачем нужны финансовые рынки, трейдеры и деривативы.

- 06 мая 2012, 13:10

- |

По мотивам вот этого поста и комментариев к нему. Которые, честно говоря, не поразили бы меня, будь они сделаны на каком-нибудь быдлосайте быдлопубликой, но искренне поражают на смартлабе. Господа, считающие, что рынки не нужны, а трейдеры — паразиты на теле общества. Вы откуда вылупились? Вы хоть одну книжку в своей жизни по биржевой торговле прочитали? В общем, это поразительно (с).

Потому — не могу молчать...

1. По поводу «нужности» деривативов и рынков.

Деривативы возникли не по желанию некого злого, плохого и жадного дяди. Деривативы возникли из реальной потребности производителей зерна хеджировать риски.

Фермер заинтересован в том, чтобы заранее знать цену, по которой он продаст свою продукцию. Через год. Или через 3 года. Контракт на поставку в будущем по фиксированной цене гарантирует фермера от падения цен. Такой контракт называется форвардным. Если контракт стандартизирован и торгуется на бирже, то он называется фьючерсным. Если обязательства сторон не равнозначны, и кто-то предпочитает оформить свое участие в виде не обязанности, а права, то такой контракт называется опционным.

( Читать дальше )

Потому — не могу молчать...

1. По поводу «нужности» деривативов и рынков.

Деривативы возникли не по желанию некого злого, плохого и жадного дяди. Деривативы возникли из реальной потребности производителей зерна хеджировать риски.

Фермер заинтересован в том, чтобы заранее знать цену, по которой он продаст свою продукцию. Через год. Или через 3 года. Контракт на поставку в будущем по фиксированной цене гарантирует фермера от падения цен. Такой контракт называется форвардным. Если контракт стандартизирован и торгуется на бирже, то он называется фьючерсным. Если обязательства сторон не равнозначны, и кто-то предпочитает оформить свое участие в виде не обязанности, а права, то такой контракт называется опционным.

( Читать дальше )

Жертвы дейтрейдера

- 10 апреля 2012, 12:31

- |

Как действуют крупные дейтрейдеры в России.

Мы решили периодически показывать это на реальных примерах. Вчерашний день торговли в RIM – первый из них.

Была реализована классическая схема с уровнем 155. Как это было, и как не стать жертвой дейтрейдера, а заработать вместе с ним, смотрите в брифинге.

Ведущие: Эдуард Ланчев, Олег Крот.

( Читать дальше )

Мы решили периодически показывать это на реальных примерах. Вчерашний день торговли в RIM – первый из них.

Была реализована классическая схема с уровнем 155. Как это было, и как не стать жертвой дейтрейдера, а заработать вместе с ним, смотрите в брифинге.

Ведущие: Эдуард Ланчев, Олег Крот.

( Читать дальше )

Кладбище убытков (еще раз про пенсионку, но теперь в глобальном масштабе)

- 27 марта 2012, 14:53

- |

перепост отсюда http://dikouchine.com/wp/?p=1295

Вот еще одна концептуальная тема, которая не перестает меня беспокоить. Как не старались бы центральные банки с лозунгом no bank left behind, реализованные убытки в системе продолжают накапливаться. Был Лиман и сабпрайм, Мэдофф, MF global, вот Греция «расстворила» в воздухе сотку. А жизнь продолжается…

Для агентов и случайно попавших под влияние пропаганды отсутствие эффекта от того, что потеряны сотни миллиардов долларов капитала, является самодостаточным доказательством того, что система при поддержки центральных банков в состоянии абсорбировать неограниченное количество шоков, ака потерь тела инвестированного капитала, а также свидетельствует о его избытке в природе как таковой.

Если последний аргумент требует отдельного поста с тезисом о том, что избытка капитала не бывает в принципе (обещал написать еще одну статью в Cbonds – вот будет и топик), то с первым хотелось бы разобраться сегодня.

( Читать дальше )

Вот еще одна концептуальная тема, которая не перестает меня беспокоить. Как не старались бы центральные банки с лозунгом no bank left behind, реализованные убытки в системе продолжают накапливаться. Был Лиман и сабпрайм, Мэдофф, MF global, вот Греция «расстворила» в воздухе сотку. А жизнь продолжается…

Для агентов и случайно попавших под влияние пропаганды отсутствие эффекта от того, что потеряны сотни миллиардов долларов капитала, является самодостаточным доказательством того, что система при поддержки центральных банков в состоянии абсорбировать неограниченное количество шоков, ака потерь тела инвестированного капитала, а также свидетельствует о его избытке в природе как таковой.

Если последний аргумент требует отдельного поста с тезисом о том, что избытка капитала не бывает в принципе (обещал написать еще одну статью в Cbonds – вот будет и топик), то с первым хотелось бы разобраться сегодня.

( Читать дальше )

Баффет о золоте

- 04 марта 2012, 08:04

- |

«Сегодня, мировые запасы золота составляют 170 тысяч тонн. С ценой 1750 за унцию, эти запасы стоят около 9.6 триллионов долларов. Назовем это „кучкой А“.

Теперь давайте создадим „кучку Б“, стоящую столько же. Для этого, мы можем купить всю обрабатываемую землю в США (400 миллионов акров, производяющие около 200 млрд долларов в год), плюс 16 Эксон-Мобилов (Эксон Мобил — самая прибыльная компания в мире, зарабатывающая в год 40 млр долларов). После этих покупок у нас бы остался еще триллион долларов.

Сто лет спустя, 400 миллионов акров земли произвели бы огромное количество кукурузы, пшеницы, хлопка и прочих культур. И будут продолжать производить богатство, какой бы ни была валюта. Эксон Мобил, скорее всего, заплатил бы триллионы долларов дивидендов своим владельцам (если помните, вы купили 16 Эксон Мобил).

170 же тон золота остались бы незименным в размере и все еще неспособными произвести абсолютно ничего.

Можно ли себе представить себе инвестора, предпочитающего „кучку А“ вместо „кучки Б“? »

Теперь давайте создадим „кучку Б“, стоящую столько же. Для этого, мы можем купить всю обрабатываемую землю в США (400 миллионов акров, производяющие около 200 млрд долларов в год), плюс 16 Эксон-Мобилов (Эксон Мобил — самая прибыльная компания в мире, зарабатывающая в год 40 млр долларов). После этих покупок у нас бы остался еще триллион долларов.

Сто лет спустя, 400 миллионов акров земли произвели бы огромное количество кукурузы, пшеницы, хлопка и прочих культур. И будут продолжать производить богатство, какой бы ни была валюта. Эксон Мобил, скорее всего, заплатил бы триллионы долларов дивидендов своим владельцам (если помните, вы купили 16 Эксон Мобил).

170 же тон золота остались бы незименным в размере и все еще неспособными произвести абсолютно ничего.

Можно ли себе представить себе инвестора, предпочитающего „кучку А“ вместо „кучки Б“? »

АЛГОРИТМ

- 27 февраля 2012, 15:49

- |

В последнее время очень большое количество людей жалуются на большие потери и отсутствие дисциплины.И так что делать.Есть только одно спасение четкий алгоритм который каждый должен себе составить в зависимости от стиля торговли.Что должно там быть----Все для того что бы траидер не думал.

Само слово «алгоритм» происходит от имени персидского учёного Абу Абдуллах Мухаммеда ибн Муса аль-Хорезми (алгоритм — аль-Хорезми).Набор инструкций, описывающих порядок действий исполнителя для достижения результата решения задачи за конечное время.

Для наглядного пособия выставлю пару алгоритмов.Это не панацея ето просто наглядные примеры.Каждый должен сделать под себя

Алгоритм дает возможность не думать----Что есть смерть для многих {практически всех} траидеров.Он уберет у Вас шанс стать емоциально зависимым

ПЕРЕСТАНЬТЕ ЧИТАТь КНИГИ О ПСИХОЛОГИИ ОНИ ВСЕ РАВНО НИЧЕГО НЕ ДАДУТ

gyazo.com/5e6d22fa22e2ea8e3985fef8aeb35f3d

gyazo.com/38f072ce44cc9c5f103a4cf1d6749826

gyazo.com/cd2b1783fb12016311f74067793fb640

Само слово «алгоритм» происходит от имени персидского учёного Абу Абдуллах Мухаммеда ибн Муса аль-Хорезми (алгоритм — аль-Хорезми).Набор инструкций, описывающих порядок действий исполнителя для достижения результата решения задачи за конечное время.

Для наглядного пособия выставлю пару алгоритмов.Это не панацея ето просто наглядные примеры.Каждый должен сделать под себя

Алгоритм дает возможность не думать----Что есть смерть для многих {практически всех} траидеров.Он уберет у Вас шанс стать емоциально зависимым

ПЕРЕСТАНЬТЕ ЧИТАТь КНИГИ О ПСИХОЛОГИИ ОНИ ВСЕ РАВНО НИЧЕГО НЕ ДАДУТ

gyazo.com/5e6d22fa22e2ea8e3985fef8aeb35f3d

gyazo.com/38f072ce44cc9c5f103a4cf1d6749826

gyazo.com/cd2b1783fb12016311f74067793fb640

Александр Жаворонков (Феникс) о своих методах торговли и немного секретов

- 11 февраля 2012, 00:15

- |

— Как Вы пришли на рынок и с чего начинали?

— Изначально я заинтересовался рынком Forex, поставил себе демоверсию торговой платформы МetaТrader 4 и начал зарабатывать виртуальные миллиарды долларов.

— Какими инструментами Вы торгуете на бирже сейчас и почему?

— Реальную торговлю начинал с акций так как фьючерсы раньше казались загадочными и сложными. Но впоследствии полностью переключился на производные инструменты. Комиссия ниже, нет платы за короткие позиции, нужно меньше денег под обеспечение, а главное – можно торговать широким рынком, то есть сразу большим количеством акций через фьючерс на индекс РТС. Раньше я не понимал, что большое плечо нужно не для направленной торговли, а для создания нейтральных арбитражных позиций.

— Какие методы торговли вы используете?

— Я всегда выступал за диверсификацию во всем. Поэтому работаю через нескольких брокеров, у которых держу ряд портфелей с различными стратегиями. Есть портфель автоматических трендовых систем и портфель арбитража. В этом году первый принес прибыль, но арбитражный портфель дал значительно большую доходность. Также часть лимитов отдана под HFT — трейдинг. Написана своя торговая платформа под шлюз, система для бэктестинга и оптимизации HFT — стратегий на исторических данных. То есть, я могу каждые несколько миллисекунд пошагово изучать работу стратегии на рынке и искать для нее подходящие параметры. Заработок на рынке — это поиск и эксплуатация рыночных неэффективностей. Увидеть и торговать ими «на глазок» – практически невозможно. Если, конечно, вы не извлекаете в уме кубические корни и интегралы.

( Читать дальше )

— Изначально я заинтересовался рынком Forex, поставил себе демоверсию торговой платформы МetaТrader 4 и начал зарабатывать виртуальные миллиарды долларов.

— Какими инструментами Вы торгуете на бирже сейчас и почему?

— Реальную торговлю начинал с акций так как фьючерсы раньше казались загадочными и сложными. Но впоследствии полностью переключился на производные инструменты. Комиссия ниже, нет платы за короткие позиции, нужно меньше денег под обеспечение, а главное – можно торговать широким рынком, то есть сразу большим количеством акций через фьючерс на индекс РТС. Раньше я не понимал, что большое плечо нужно не для направленной торговли, а для создания нейтральных арбитражных позиций.

— Какие методы торговли вы используете?

— Я всегда выступал за диверсификацию во всем. Поэтому работаю через нескольких брокеров, у которых держу ряд портфелей с различными стратегиями. Есть портфель автоматических трендовых систем и портфель арбитража. В этом году первый принес прибыль, но арбитражный портфель дал значительно большую доходность. Также часть лимитов отдана под HFT — трейдинг. Написана своя торговая платформа под шлюз, система для бэктестинга и оптимизации HFT — стратегий на исторических данных. То есть, я могу каждые несколько миллисекунд пошагово изучать работу стратегии на рынке и искать для нее подходящие параметры. Заработок на рынке — это поиск и эксплуатация рыночных неэффективностей. Увидеть и торговать ими «на глазок» – практически невозможно. Если, конечно, вы не извлекаете в уме кубические корни и интегралы.

( Читать дальше )

Сколько же людей теряют свои деньги на бирже? Мифы фондового рынка.

- 14 декабря 2011, 15:18

- |

Есть у меня товарищ, работал зам директора крупной брокерской компании, сейчас частный управляющий. Меня всегда интересовали заявления, что на фондовом рынке в первый год свои деньги теряют до 95% новичков.Товарищ прямо и откровенно отвечал на поставленные вопросы, ответы на которые, думаю, будут интересны всем.

Я — это я, Т — это товарищ.

Я. Правда ли то, что на фонде сливает много народу?

Т. С плечами сливает действительно очень много.

Я. Ну, это наверное активные

Т. Конечно, основная масса клиентов это пассив, очень мало сделок, низкие плечи, или вовсе без них, много кто еще в Газпроме с ваучеров сидит, или по IPO акционером стал.

Т. Я работал в крупной брокерской компании. Допустим, у нас было 100 000 клиентских счетов, из них активно торговало около 10 000, т.е. около 10%.

Я. Вот про них и расскажи, сколько из этих активных клиентов теряет в первый год весь счет.

Т. За первый год? Сложно сказать точно, зависит от года конечно, от волатильности рынка, боюсь, что каких то сенсационных цифр или предельно точных я не назову, но в целом из активных клиентов, использующих плечи, в первый год свой счет обнуляет от 20 до 50%.

( Читать дальше )

Я — это я, Т — это товарищ.

Я. Правда ли то, что на фонде сливает много народу?

Т. С плечами сливает действительно очень много.

Я. Ну, это наверное активные

Т. Конечно, основная масса клиентов это пассив, очень мало сделок, низкие плечи, или вовсе без них, много кто еще в Газпроме с ваучеров сидит, или по IPO акционером стал.

Т. Я работал в крупной брокерской компании. Допустим, у нас было 100 000 клиентских счетов, из них активно торговало около 10 000, т.е. около 10%.

Я. Вот про них и расскажи, сколько из этих активных клиентов теряет в первый год весь счет.

Т. За первый год? Сложно сказать точно, зависит от года конечно, от волатильности рынка, боюсь, что каких то сенсационных цифр или предельно точных я не назову, но в целом из активных клиентов, использующих плечи, в первый год свой счет обнуляет от 20 до 50%.

( Читать дальше )

Реинвестирование - запуск эквити в космос подручными средствами

- 25 сентября 2011, 17:07

- |

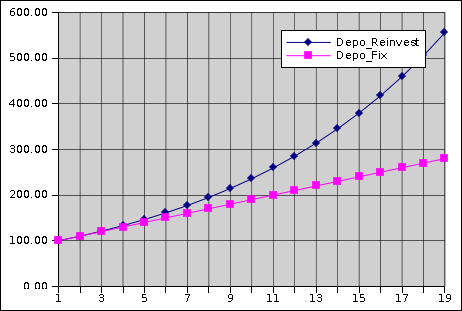

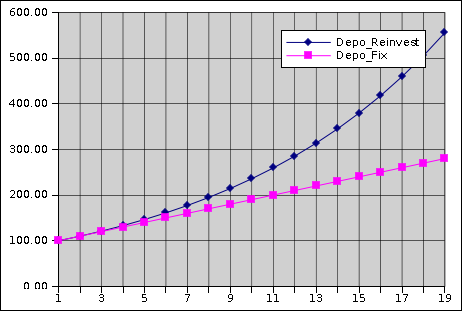

Допустим, у нас есть система, которая без реинвестирования делает 3-5% в месяц (это вполне реальные цифры). И хотя такая система даёт в год, с учётом всех накладных расходов, процентов 40, нас это не устраивает. Разве ж это доход?! ;))

Вот если бы счёт со 100 тыс за год разогнать до миллиона – вот это было бы нормально! А как?

Можно увеличить плечо, но мы знаем, что плечо чуть увеличишь и из системы “+3%” легко получится система “-5%”. Тогда плечо оставим прежним, и попробуем постоянно реинвестировать прибыль. Размер каждой новой сделки вычислять исходя из обновлённого депо, если предыдущая сделка в плюс, то и депо будет больше, а если минус — то рабочее депо уменьшится.

Что у нас тогда получится? Посмотрим на схематичных примерах.

Если у нашей системы хорошее мат ожидание, то картинка будет такой:

( Читать дальше )

Вот если бы счёт со 100 тыс за год разогнать до миллиона – вот это было бы нормально! А как?

Можно увеличить плечо, но мы знаем, что плечо чуть увеличишь и из системы “+3%” легко получится система “-5%”. Тогда плечо оставим прежним, и попробуем постоянно реинвестировать прибыль. Размер каждой новой сделки вычислять исходя из обновлённого депо, если предыдущая сделка в плюс, то и депо будет больше, а если минус — то рабочее депо уменьшится.

Что у нас тогда получится? Посмотрим на схематичных примерах.

Если у нашей системы хорошее мат ожидание, то картинка будет такой:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс