Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Василий

Газпром всё? Или рождение сверхновой???

- 02 ноября 2024, 23:42

- |

уже и дивы, которым ограничения нет — хоронят. Уже и капекс по мертворожденному потоку в Китай рисуют в унихуярды. А если факты?

РСБУ по головной компании в 3 квартале в плюсе. МСФО ГП будет уже понятно что в плюсе.

Отмена ндпи 600. Газовый хаб в турции. смуты снг по газу. Активный торг с КНР. В будущем Иранский хаб.

Теперь внимание вопрос.

Если по итогам года ГП по РСБУ выйдет в 0. Если на след год НДПИ 600 убрали. Если по ГПН текущая политика будет на 50-75% от текущей. Если и если, но экспорт будет на уровне текущего года (это скромно)

Покажет ли ГП по МСФО прибыль в трям? Думаю реально.

А вот есть момент, вернее раздумки. А может таки, ткнули носом нашего брата, за мать его, нахрен рыночную экономику РФ! Смех да и только.

Может таки дали условие — прозрачная работа ГП — в обмен на инвестии и газовые хабы?

Звиняйте, но я пока по средним пессимистички прогнозам вижу что ГП сейчас способен генерить 1.5-2.5 тряма прибыли в год. БЕЗ ЕС! И нехрем им открывать текущую калитку. ТТФ под 500 и их устраивает, когда у них дойдет — придут на коленях и можно долгосрок по 350-400 делать. И СП все тридцать три ветки за их счет. И гарантия в пользу ГП от любого подрыва, даже если треска хвостом заденет.

( Читать дальше )

- комментировать

- ★2

- Комментарии ( 42 )

Это база: за что повышаю(т) на работе

- 19 июля 2024, 12:22

- |

на работе")

Заметка о правильном понимании жизни в корпорации. Посвящается всем, кому интересен карьерный рост.

Компания — не «что», а «кто»

Перво-наперво важно понимать, что любой бизнес — это сообщество людей (а если это крупный бизнес — сообщество множества разных групп людей), объединенных в одну систему, но имеющих разные цели и интересы (компания — одна, а цели и интересы у людей внутри — разные, чаще — противоположные).

Это означает, что компания никакого решения принять не может, любые корпоративные решения принимают конкретные люди, а важные решения — группы людей.

Из этого прямо следует, что рост внутри корпорации — это абсолютно без исключений всегда результат успешной коммуникации с конкретными людьми.

Кто конкретно решает

Практически всегда решение о карьерном росте или повышении зарплаты принимается боссом на 1-2 ступени выше вашего начальника, но практически всегда по рекомендации/с согласия вашего непосредственного руководителя.

То есть для успешной карьеры критически важно выстраивать положительный контакт как минимум с вашим боссом и руководителем вашего босса. Идеально — при любой возможности стараться светиться выше.

( Читать дальше )

Зачем люди читают книги, а некоторые в большом количестве

- 06 мая 2024, 00:57

- |

- Виктор Петров

Ситуация тут непростая. Возможно на это потребуется даже два поста, но надеюсь нам с вами повезёт и достаточно будет одного.

Самое главное то, что я вообще об этом писать не хотел. Тем более что у меня есть что писать. Но мне тут задали давеча вопрос, мол, читаю ли я книги для галочки. Это примерно так же оскорбительно, как у матери нескольких детей спросить «ты что, занималась сексом??». И чтобы отделаться от размышления и заняться нормальными делами, мне приходится вывалить это в данный текст.

Едва ли найдутся люди, которые читают «для галочки», ибо для этого читать не нужно, а достаточно пролистать книгу. Как сейчас помню, столкнулся однажды с фекальным произведением. Сейчас поищу… Всё, нашёл. Книга называлась «Быстрые результаты. 10-дневная программа повышения личной эффективности». В ней, примерно в первых 10% страниц один из бывших читателей данной книги радуется, как в течение 10 дней после прочтения книги…

( Читать дальше )

Как работать с таблицами Excel. Как работают формулы?

- 29 апреля 2024, 19:07

- |

В статье я расписываю как пользоваться Excel таблицей с подтягиванием информации из API Московской биржи.

Таблицу удобно использовать для автономного подсчёта всех данных по инвестиционному счёту. Её можно кастомизировать как душе угодно.

Поехали!

Все ссылки работают через API Московской Биржи.

Чтобы понять, что такое API проведу аналогию с рестораном. База данных московской биржи- это кухня ресторана, мы и в ресторане и в финансовом мире- клиенты. Как, что, кем готовится на кухне или в базе данных биржи нас не волнует, нам важен конечный продукт. В ресторане официант принимает от нас информацию о том, что мы хотим, передаёт на кухню, там забирает заказ и приносит нам готовый заказ. API делает тоже самое, мы ему говорим что хотим, он делает все манипуляции с базой данных мосбиржи и приносит нам готовую информацию.

Чтобы начать пользоваться таблицей Excel необходимо лишь научиться работать с API, что мы сейчас и сделаем.

Для начала распишу общие принципы, чтобы было понятно откуда берутся данные.

( Читать дальше )

Как бесплатно использовать риелтора

- 14 марта 2024, 21:14

- |

- GOLD

Я давно живу на этой планете, поэтому периодически сталкиваюсь с необходимостью продать какую-нибудь квартиру. Время идет. На рынке недвижимости меняются законы, правила, инструкции и налогообложение. Вникать в эту муть — голову сломаешь. Да и полученные знания нужны раз в несколько лет. А кому-то — раз в жизни.

Если вы относитесь к небольшой группе людей с развитым мышлением (менее 20% населения), то для продажи квартиры вам не понадобится риелтор. Вам понадобятся только его знания и текущий опыт. Как их получить?

Рассказываю:

Идете в интернет и выбираете 3+ ближайших к вам офиса крупных риелторских контор. Одеваете костюм почище, причесываетесь и идете в первый офис. В нем должны быть две вещи — ресепшен и переговорная. Если переговорной нет, то идете в следующий офис. Там вы заявляете, что выбрали контору по рекомендации уважаемого человека и вам нужен комплекс услуг по продаже квартиры. Цель вашего визита — составить план действий (чтобы вписать их в свой график), определить бюджет сотрудничества и получить проект договора.

( Читать дальше )

Приток новых денег на фондовый рынок в 2023 перекрыл отток 2022. Во что инвестировали

- 14 марта 2024, 14:35

- |

- БКС Мир Инвестиций

Итоги 2023 года

• Объем нетто-взносов на брокерские счета физических лиц за 2023 г. составил 1250 млрд руб. против оттока в 757 млрд руб. годом ранее. При этом основная часть притока была сформирована взносами квалифицированных инвесторов.

• Общий объем активов розничных инвесторов у брокеров за год увеличился в 1,5 раза и составил 9,2 трлн руб. Рост произошел за счет положительной переоценки и новых вложений.

• Количество розничных инвесторов достигло 29,7 млн лиц, что составляет 39% экономически активного населения страны.

• Средний размер счета в 2023 г. вырос с 1,3 до 1,9 млн руб.

Что выбирали розничные инвесторы в прошлом году

В 2023 г. основными инвестиционными идеями для розничных инвесторов в течение года выступали российские акции с высокими дивидендными выплатами и потенциалом роста, а в конце года — ОФЗ, акции в рамках первичных размещений (IPO) ряда эмитентов и биржевые ПИФ, инвестирующие в денежный рынок и золото.

( Читать дальше )

Как я построил свою пассивную стратегию.

- 17 октября 2020, 09:45

- |

Так случилось, что до 2012 года я «обнулился» по причинам, не связанным с фондовым рынком. В 2012 пришлось возобновить накопления с нуля, что было поздновато – исполнилось 40. Поэтому риск принимаю несколько избыточный. Большая часть накоплений в ценных бумагах.

Отдаю себе отчет, что управление осуществлялось на растущем рынке. Поэтому высокими результатами (а я оцениваю результаты, как высокие) я обязан именно этому фактору. Изначально думал отложить публикацию до кризиса, чтобы отразить преодоление оного. Но кризис все не наступает. В то же время надеюсь получить пару разумных комментариев для «подумать», а также 100 баллов от Мартынова, чтобы получить возможность ставить оценки другим постам на форуме.

За время управления портфелем понял важность сформулированной стратегии. Помогает защититься от неоправданных метаний. Очень важно, когда есть четко сформулированные идеи и расчеты, положенные в основу стратегии. Если хочется что-то поменять, надо сначала переформулировать положения стратегии. Чаще всего при спокойном размышлении необходимость вносить изменения отпадает.

( Читать дальше )

Кто не понял, тот поймёт или Всё что имеет цену — ничего не стоит.

- 18 июня 2020, 08:32

- |

--------------------

Задолженность по зарплате в России на 1 июня 2020 года составила 2 млрд 415,9 млн рублей. На долги, образовавшиеся в 2020 году, приходится 981,4 млн рублей (40,6%), в 2019 году — 613,8 млн рублей (25,4%). Долги за 2018 год и ранее составляют 820,7 млн рублей (34%).

Росстат

--------------------

Соотношение покупок подержанных и новых автомобилей в РФ в мае достигло 5:1.

В 2007 – 2008 годах это соотношение составляло менее 2:1.

Начиная с 2009 года, оно стало расти, причем в 2016 году достигло 4:1.

В последние же несколько лет держалось на уровне примерно 3,5:1.

Автостат

--------------------

Во Франции увеличили субсидии при покупке электромобиля с €6 000 до €7 000

( Читать дальше )

Сургутнефтегаз, прикинем дивиденды по префам

- 18 июня 2020, 01:23

- |

- Георгий Аведиков

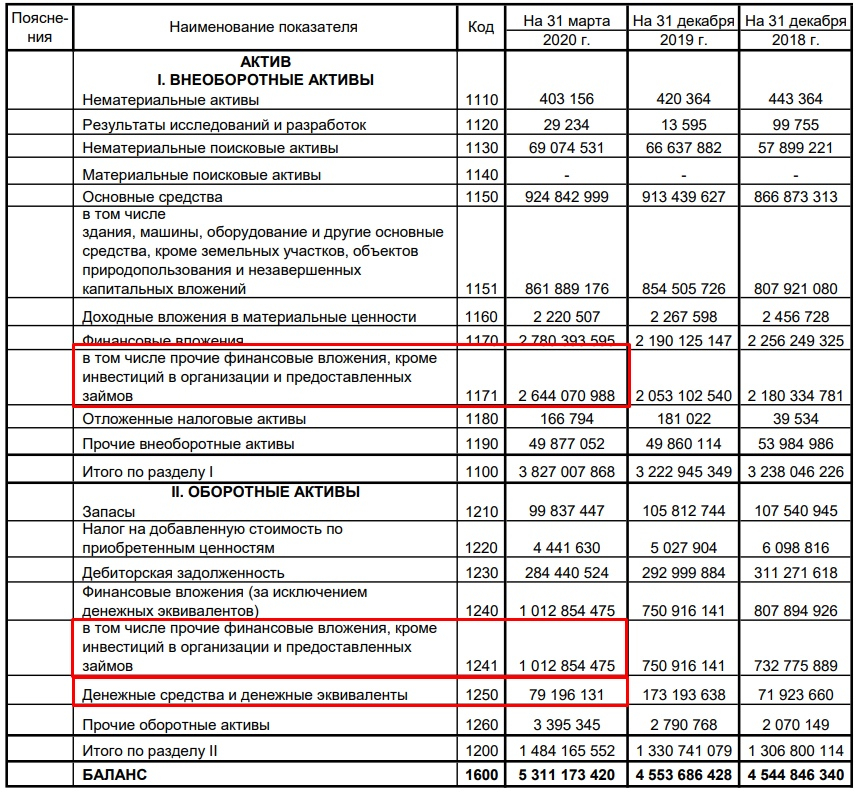

Капитализация СНГ составляет около 1,7 трлн. руб., долгов нет (по РСБУ), сумма средств на счетах составляет 3,7 трлн. руб., суммарно активов на 5,3 трлн. руб (РСБУ). Вы бы купили такую компанию? Давайте разбираться.

дивиденды по префам" title="Сургутнефтегаз, прикинем дивиденды по префам" />

дивиденды по префам" title="Сургутнефтегаз, прикинем дивиденды по префам" />Операционная прибыль по РСБУ от основной деятельности (реализации нефти, нефтепродуктов, газа и пр.) в среднем за последние годы составляет около 400 млрд. рублей. А вот чиcтая прибыль (далее ЧП) постоянно плавает, за 2018 год — 850 млрд. руб, за 2019 год — 106 млрд. рублей, за 1 квартал 2020 года СНГ заработал 717 млрд. руб против убытка в 83 млрд. руб годом ранее.

( Читать дальше )

ЛЧИ: спекулянты и «соплежевалка»

- 20 декабря 2019, 01:28

- |

- А. Г.

Как я уже писал раньше, после того, как биржа предприняла ряд шагов, делающих конкурс не интересным для рекламы брокеров и hftшников, результаты ЛЧИ стали хорошо отражать реальные результаты частных спекулянтов на российском финансовом рынке и, в-частности, развеивают миф о 95% спекулянтов, сливающихся «под нуль». В то же время они подтверждают и ряд неутешительных выводов о спекуляциях.

Какое распределение результатов дает нам основная номинация? А вот какое по срезу на утро 16 декабря (не думаю, что несколько дней внесли существенные изменения в сложившуюся картину)

«Накопленный процент» слева от нуля показывает % участников с убытком больше значения на оси абсцисс, представляющего из себя среднюю точку интервала доходностей, а справа от нуля % участников с прибылью больше значения на оси абсцисс.

Что мы видим на приведенной картинке? То, что мода распределения доходностей участников находится около нуля. Это подтверждает и среднее -1.04% и медиана +0.04% результатов участников. Таким образом, мы можем констатировать, что без учета брокерских комиссий спекуляции на отрезке в 3 месяца действительно являются «игрой с нулевой суммой». Видимо с учетом брокерских комиссий, не отражаемых в статистике ЛЧИ, та же торговля является «игрой со слабо отрицательной суммой».

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс