Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера katasma

Мегафон как дивидендная бумага, часть 1

- 19 ноября 2016, 04:22

- |

В последнее время компания столкнулась сразу с несколькими проблемами. Это и сильное уменьшение выручки от «голосовых» услуг и начало стагнации выручки от услуг по передачи данных. Особенно все это стало заметно после того, как на московский рынок вышел Теле2. Стагнация по передаче данных пока не особо заметна, если смотреть год к году, но если смотреть квартал к кварталу, то стагнация очевидна.

По последнему отчету видно, что только сегмент фиксированной связи и сегмент торговли оборудованием дает рост выручки. Если суммировать все сегменты, то рост по итогам 9 месяцев составил всего 1,5 %, что даже меньше инфляции. Чистая прибыль по стандартам МСФО сократилась более чем на 30 %.

Компания пару лет назад решила, что выплачивать дивиденды будет на основе свободного денежного потока, поэтому сам размер чистой прибыли в данном случае не особо важен. Но тем не менее, факт такой имеет место быть.

А теперь к дивидендам.

Сначала история. Компания вышла на биржевой рынок на рубеже 2012-2013. Прежде чем выйти на открытый рынок, «акционеры-старички» вытащили из компании весь доступный кэш в виде дивидендов, а потом произвели дробление акций. В деньгах это выглядит так. Дивиденды до IPO по итогам первого квартала 2012 составили 24 494,06 рублей на одну акцию, суммарный платеж тем старым акционерам составил 151 863 200 000 рублей. То есть почти 152 млрд. рублей. Очевидно, что выгребли из компании все, что только можно, и даже немного больше. Затем IPO и начался новый этап в жизни компании. Даже, можно сказать, новая жизнь. Компания обзавелась миноритариями-физиками, акционерами чуток побольше, ну и и большим долгом. К текущему моменту, эта новая жизнь привела к тому, что компания стоит дешевле, чем в момент выхода на биржу. IPO можно признать «успешным». :)

После выхода на биржу, по итогам деятельности 2013 года компания выдала акционерам 64,51 рублей, суммарно около 40 млрд. рублей. Данная выплата была оформлена как выплата дивов по итогам 2013 года и по итогам 1 квартала 2014. Дата отсечки была единая. К тем котировкам суммарная выплата составила примерно 8 % дивдоходности, что в целом было воспринято рынком нормально. Ну, а по другому компания и поступить особо не могла. Новичок на бирже должен платить. Репутация важнее, на и, наверное, соответствующие обещания были даны.

Затем в 2014 году компания объявляет, что теперь в качестве некоего ориентира для дивидендных выплат будет рассматривать свободный денежный поток и устанавливает некий минимум годового платежа и… по итогам 2014 выдает дивиденды в размере всего 16,13 рублей на бумагу на общую сумму 10 млрд. рублей. Фактически деньги уходят к акционерам только уже в середине 2015 года, и вероятнее всего, подобная небольшая выплата совсем не радует тех акционеров (меня уже точно не порадовала), которые еще помнят про супервыплату в 152 млрд. рублей, хотя вряд ли ожидают что-то подобное. Одновременно фирма заявляет, что ближе к концу года будет еще одна выплата на определенную сумму, и действительно в декабре 2015 года распределяет в дивы еще 40 млрд. рублей или 64,51 рублей на акцию. С учетом летней выплаты 2015 года, годовой доход акционеров выглядит уже солидно, выплату денег акционерам эмитент совершает очень оперативно, отсечка под дивы 22.12.2015, а 24.12.2015 году деньги уже в НРД, а наверняка некоторая часть новогодних подарков 2016 года была куплена в стране на мегафоновские деньги.

А на дворе уже текущий 2016 год, и значит снова надо платить оговоренный годовой минимум. В середине 2016 года фирма совершает очередную выплату примерно на сумму 35 млрд. рублей. Выплата оформляется как два платежа с единой датой отсечки. По итогам 2015 года получается 48,38 рублей на акцию и по итогам 1 квартала 2016 года получается 8,06 рублей на акцию. Суммарно 56,44 рублей на одну акцию. Опять таки, солидно.

Все эти выплаты после IPO можно привязать к годам и получается следующая табличка:

за 2012 выплачено 64,51 рубля

за 2013 выплачено 64,51 рубля

за 2014 выплачено 16,13 рублей

за 2015 выплачено 120,95 рублей

отсюда получается, что средняя выплата составила 66,52 рублей в год. Текущие котировки ушли ниже 550 рублей.

Но дивидендная история на этом не закончилась. Недавно, компания объявила о новой выплате. Запланировано, что будет выплачено еще 24,19 рублей на акцию с датой отсечки 20.12.2016. И наверное, также можно рассчитывать встретить Новый Год с мегафоновскими купюрами в кармане и подарками под елкой.

Во второй части планирую осветить вопрос как дивидендные выплаты влияли на размер чистого долга. Тогда легче будет понять будущие перспективы.

- комментировать

- ★15

- Комментарии ( 57 )

На старости лет не с протянутой рукой.

- 17 ноября 2016, 17:09

- |

В данной статье хотелось бы поговорить о времени, о том что оно (время) неумолимо. Что тем кому повезет или не повезет дожить до старости может оказаться не просто бедным, а буквально нищим. Надежды, что о моей старости позаботится государство у меня совсем нет. Чего стоит только очередная (и возможно не последняя) игра с накопительной частью пенсии. Но чтобы кто не говорил «жить стало лучше жить, жить стало веселее», а значит, что многим суждено прожить много лет. Пока мы молоды, полны здоровья самое время позаботится о своей пенсии и начинать самому формировать свой пенсионный фонд. И чем раньше, тем лучше. Стратегий здесь несколько. Например можно копить деньги, слитки золота и алмазы под подушкой или за бачком в туалете. Но деньги со временем теряют свою покупательскую способность, инфляция еще более не умолима, чем время. А хранить золотые слитки с алмазами дело хлопотное, а воров еще никто не отменял.

( Читать дальше )

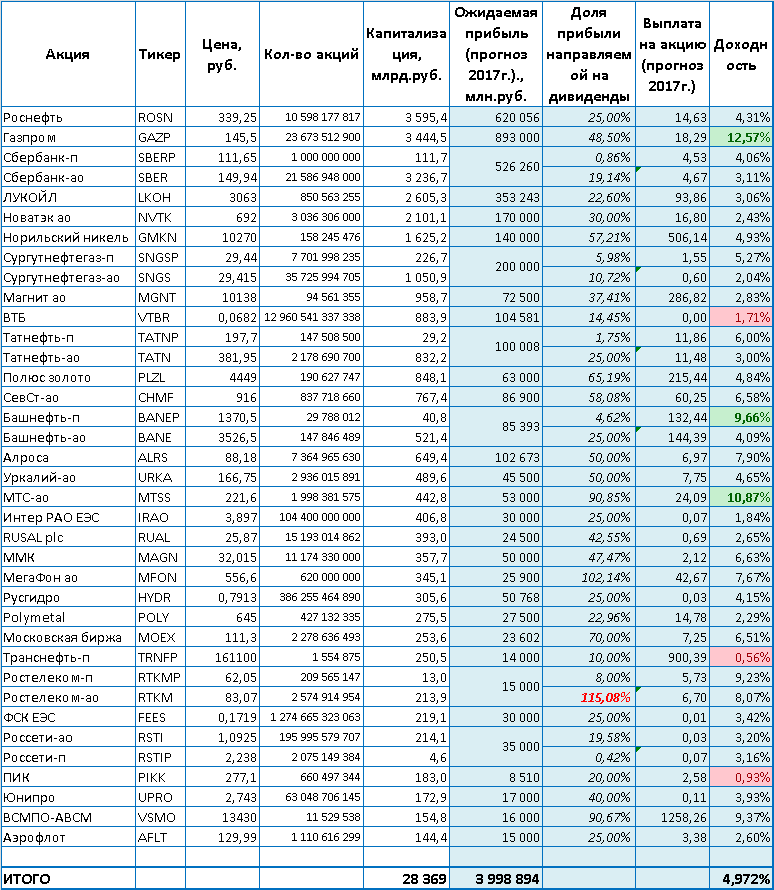

Ожидаемые дивиденды и доходность в 2017г. по основному крупняку

- 17 ноября 2016, 17:04

- |

дивиденды и доходность в 2017г. по основному крупняку" title="Ожидаемые дивиденды и доходность в 2017г. по основному крупняку" />

дивиденды и доходность в 2017г. по основному крупняку" title="Ожидаемые дивиденды и доходность в 2017г. по основному крупняку" />( Читать дальше )

Полигон для новичка. День первый

- 16 ноября 2016, 20:59

- |

Девять человек прислали мне свои скрипты для участия в проекте «Полигон для новичка». Сегодня был первый день их тестирование на рынке. Среди присланных ТС преобладают трендовые стратегии (7), но есть и другие: арбитражная (1), контр трендовая (1). Некоторые из тех, кто прислал скрипты для участия в «Полигоне для новичка», делают первые шаги в создании ТС и считают, что участие в таком проекте даст им новый опыт и знания. Как вели себя сегодня на рынке вышеуказанные ТС см. в прилагаемом видео.

P.S. Что такое «Полигон для новичка» см. здесь http://smart-lab.ru/blog/360646.php

Торговая стратегия (расчёт)

- 16 ноября 2016, 17:34

- |

соблюдая соотношения прибыли и убытка, можно всегда оставаться в плюсе.

Инструмент: Фьючерс на индекс РТС, торговля на минутном таймфрейме.

Формации: Ретест, Двойное дно, Двойная вершина:

")

Не важно, сколько убыточных сделок, важно сколько денег принесли прибыльные!

Черкизово - выручка +6%, EBITDA -46% за 9 мес по МСФО

- 16 ноября 2016, 12:31

- |

Основное влияние на рост выручки оказали сегменты «Птицеводство» и «Мясопереработка».

Перспективы на 2016 г:

Дно в ценах на мясо птицы и свинины было пройдено в начале года, и мы считаем, что ситуация в четвертом квартале останется благоприятной. Тем не менее, еще рано говорить о том, что позитивный тренд продолжится в 2017 году.пресс-релиз

Ожидается, что общий объем экспорта приблизится к отметке 10 000 тонн в четвертом квартале 2016 года.

В 2016 Группа «Черкизово» ожидает рост производства и выручки по всем сегментам, но доходность будет ниже из-за слабого первого квартала.

Суть экономической программы Глазьева

- 16 ноября 2016, 10:50

- |

- Григорий

Содействие экономическому росту путем денежной эмиссии в объеме до 20 трлн. руб. и кредитования по низким ставкам (до 5%)

Чтобы не разогнать инфляцию надо:

1. Ужесточить валютный режим, не давая необеспеченной рублевой денежной массе вылиться на валютный рынок.

2. Регулировать цены на отдельные группы товаров, не давая возможность повышать цены производителями.

Мне кажется, что это попытка изобрести «вечный двигатель» в экономике при помощи элементов планово-регулируемой экономической модели, но совершенно очевидно, что мы это уже проходили в 80-х.

Интересно было узнать, что в т.н. «Столыпинский клуб» также входят Владислав Жуковский и Владимир Левченко.

Не про Трампа, не про Улюкаева. Инвест идея АЛРОСА.

- 15 ноября 2016, 15:05

- |

- Петр Константинович

Сегодня Алроса-Нюрба, дочерняя компания Алросы, представила отчетность за 9 мес. по РСБУ. Чистая прибыль выросла на 63,4% до 16,3 млрд руб. У самой Алросы по РСБУ за 9 мес. 102,9 млрд прибыли. В сумме по МСФО уже получается 119,2 млрд. Но это без учета прочих активов. Помимо этого, могут быть корректировки в связи с различими в составлении отчетностей по МСФО и РСБУ. Но явный тренд понятен: у Алросы будет очень хороший отчет по МСФО за 9 мес. 2016 года.

Данную бумагу мы разбирали 8 ого числа в блоге ( сылка внутри ), там вы можете найти ее отчетность по РСБУ и подробно разобранная точка входа. Что мы имеем на данный момент..

Алроса 1 DAY

Алроса 1 DAY

Цена была под давление крупного продавца, но весь объем с радостью принимал покупатель, 8ого числа был финальный пролив с полным выкупом цены и с тех пор акция только растет, прирост составляет 10% от точки входа. По акции можно ожидать захода на 100 после отчета по МСФО. Хорошие результаты по продажам алмазов были в сентябре. Если на отчете РСБУ за III квартал был разгон до 95, то могут и до 100 разогнать на МСФО.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс