SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Alex

По поводу плечей и рисков...

- 11 октября 2011, 14:52

- |

Как известно основа успешной торговли это:

(Система) х (Управление капиталом) х (Психология)

Мое мнение, что управление капиталом является даже более важным чем система торговли и более подвержена психологии. На тему мани менеджмента можно много говорить и писать, но сегодня затронем тему торговли на «все плечи».

Рассмотрим некоторые распространенные примеры торговли:

1. Фиксированный стоп 2%. Логика такова: «Я теряю всего 2%, а прибыль может составлять 5-10-20%». Вполне нормальная логика, если Ваш стоп не 300-350 п. по фьючу на РТС. Почему? Да потому что если Ваш стоп выбьет всего 5 раз – Вы уже потеряете около 10%. А при средне волатильности на 5-мин графике 500 п. это довольно просто. Ограниченное количество сделок в день – психологически так же не работает. Т.к. появляется эффект «отыграться». Только психологически сильные или очень опытные

( Читать дальше )

(Система) х (Управление капиталом) х (Психология)

Мое мнение, что управление капиталом является даже более важным чем система торговли и более подвержена психологии. На тему мани менеджмента можно много говорить и писать, но сегодня затронем тему торговли на «все плечи».

Рассмотрим некоторые распространенные примеры торговли:

1. Фиксированный стоп 2%. Логика такова: «Я теряю всего 2%, а прибыль может составлять 5-10-20%». Вполне нормальная логика, если Ваш стоп не 300-350 п. по фьючу на РТС. Почему? Да потому что если Ваш стоп выбьет всего 5 раз – Вы уже потеряете около 10%. А при средне волатильности на 5-мин графике 500 п. это довольно просто. Ограниченное количество сделок в день – психологически так же не работает. Т.к. появляется эффект «отыграться». Только психологически сильные или очень опытные

( Читать дальше )

- комментировать

- ★22

- Комментарии ( 7 )

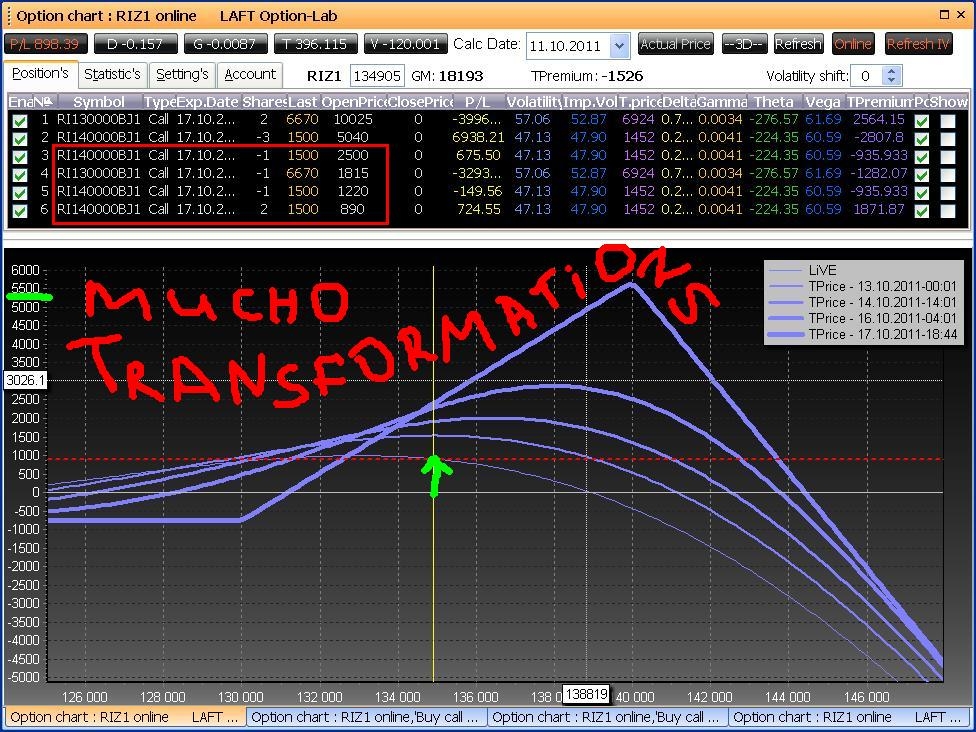

Учимся торговать опционами. "Правильная" трансформация

- 11 октября 2011, 13:00

- |

Добрый день, уважаемые опционные трейдеры и те, кто только планирует встать на это увлекательный путь.

Сегодня я пишу о роллировании и трансформации.

Трансформация — это более общее понятие в сравнении с роллированием, и означает оно одно — Вы перестроили открытую позицию. Что это значит? Очень просто. Вначале Вы думали, что рынок поведет себя так-то, открыли соответствующую позицию (ратио спред на коллах, например), но рынок повел себя по-другом (начал падать, например), вы решили спред не двигать (не роллировать), а продать еще коллов тем самым снизив возможные убытки при дальнейшем падении — это и называется трансформацией.

Далее рынок двинулся вверх :) Отрицательная дельта не дает Вам покоя, и Вы откупаете часть коротких коллов — это будет вторая трансформация.

Все бы ничего, но «запас» трансформирования у Вас ограничен — наступит момент когда результирующий профиль окажется ниже 0.

Вот картинки:

( Читать дальше )

Сегодня я пишу о роллировании и трансформации.

Трансформация — это более общее понятие в сравнении с роллированием, и означает оно одно — Вы перестроили открытую позицию. Что это значит? Очень просто. Вначале Вы думали, что рынок поведет себя так-то, открыли соответствующую позицию (ратио спред на коллах, например), но рынок повел себя по-другом (начал падать, например), вы решили спред не двигать (не роллировать), а продать еще коллов тем самым снизив возможные убытки при дальнейшем падении — это и называется трансформацией.

Далее рынок двинулся вверх :) Отрицательная дельта не дает Вам покоя, и Вы откупаете часть коротких коллов — это будет вторая трансформация.

Все бы ничего, но «запас» трансформирования у Вас ограничен — наступит момент когда результирующий профиль окажется ниже 0.

Вот картинки:

( Читать дальше )

Финансовый ликбез (Банковские нормативы - Н2, Н3, Н4. Ликвидность активов)

- 11 октября 2011, 12:48

- |

Как я вижу банковская тема практически не освещается, а интерес присутствует, поэтому продолжаю Вас знакомить с банковскими нормативами и непосредственно с данными по банкам.

Итак — нормативы ликвидности:

Инструкция ЦБР от 16 января 2004 г. N 110-И «Об обязательных нормативах банков» (с изменениями и дополнениями) > Глава 3. Нормативы ликвидности банка:

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

( Читать дальше )

Итак — нормативы ликвидности:

Инструкция ЦБР от 16 января 2004 г. N 110-И «Об обязательных нормативах банков» (с изменениями и дополнениями) > Глава 3. Нормативы ликвидности банка:

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

( Читать дальше )

Человек против машины или как торговля стала такой сложной.

- 11 октября 2011, 12:27

- |

Обзор развития фондового рынка США последних десятилетий

Ах, эти старые добрые шестидесятые. Тогда все было просто. Грег Томпсон, инвестор из Сент-Луиса, клиент Scottrade не имел он-лайн доступа к рынку в 1960 году. Его просто не было тогда. Вместо этого он звонил своему брокеру, который вводил заявку в свою собственную систему и если это была акция, торгуемая на NYSE, то совершался звонок на биржу, в ее торговый зал, где заявка Томпсона на покупку ста акций встречаласт с заявкой на продажу ста акций.

Если же акция не имела листинга на NYSE или AmEx, а торги по ней велись вне биржи (over-the-counter, OTC), то брокер звонил маркет-мейкерам, покупающим и продающим бумаги.

А потом все начало меняться.

Сорок лет изменений.

1969. Первая ласточка. Основана «Instinet» - первая электронная сеть (ECN) позволяющая брокерам обмениваться котировками на регулярной основе.

1970е годы. Основан Nasdaq.

( Читать дальше )

Ах, эти старые добрые шестидесятые. Тогда все было просто. Грег Томпсон, инвестор из Сент-Луиса, клиент Scottrade не имел он-лайн доступа к рынку в 1960 году. Его просто не было тогда. Вместо этого он звонил своему брокеру, который вводил заявку в свою собственную систему и если это была акция, торгуемая на NYSE, то совершался звонок на биржу, в ее торговый зал, где заявка Томпсона на покупку ста акций встречаласт с заявкой на продажу ста акций.

Если же акция не имела листинга на NYSE или AmEx, а торги по ней велись вне биржи (over-the-counter, OTC), то брокер звонил маркет-мейкерам, покупающим и продающим бумаги.

А потом все начало меняться.

Сорок лет изменений.

1969. Первая ласточка. Основана «Instinet» - первая электронная сеть (ECN) позволяющая брокерам обмениваться котировками на регулярной основе.

1970е годы. Основан Nasdaq.

( Читать дальше )

Как правильно выходить из позиций на фондовом рынке?

- 11 октября 2011, 11:41

- |

Всем привет. Сегодня мы коснемся одной из важнейших тем, касающихся практически любого трейдера, это выход из позиции. Не зря говорят, главное в трейдинге не вход, а выход. Ведь именно от выхода будет зависеть то, сколько денег вы заработаете или потеряете. Перед тем как рассматривать вопрос выхода, вы должны для себя определиться, каким трейдером вы являетесь. Если вы внутридневной трейдер, то выход у вас будет один, если вы среднесрочный трейдер, то выход у вас будет совершенно другой. Для внутридневного трейдера самую важную роль играет движения акции внутри дня и соответственно, сколько эта акция прошла и сколько вы на ней заработали. Для среднесрочного трейдера движения акции внутри дня играет не такую важную роль, а роль играет именно закрытие по дневному графику. В этом стиле торговле совершенно другие риски и потенциал прибыли. Сегодня мы остановимся именно на теме выходов во внутридневной торговле, потому что наши читатели в основном торгуют внутри дня.

( Читать дальше )

Прайс экшн. Секретная статья из википедии. (ч.1)

- 11 октября 2011, 10:51

- |

Секретность её в том, что она написана только на английском (http://en.wikipedia.org/wiki/Price_action) и ни на каком другом языке. Ну я попробую исправить эту оплошность. Статья, на самом деле, весьма забавная, ничуть не хуже чем топик в элиттрейдере. Перевод не дословный, т.к. иначе слишком занудно получается.

****

Концепция прайс-экшн трейдинга воплощает в себе анализ базового движения цены как методологию финансовых спекуляций. Это просто то, как изменяется цена. П-а. Хорошо соблюдается на ликвидных рынках с высокой ценовой волатильностью.

Использование п-а. Не исключает одновременное использование других техник и методик анализа, с другой стороны позволяет построить торговую стратегию только на минималистском подходе поведения цены.

Разные авторы, писавшие о п-а, например, Brooks,[8] Duddella , дали названия п-а паттернам и формациям, которые они наблюдали. Они могут быть или нет уникальными для данных авторов, а также известны под другими названиями у других авторов. Эти описания зачастую описывают субъективные и идеализированные паттерны и в реальности проявляются с большими вариациями.

( Читать дальше )

****

Концепция прайс-экшн трейдинга воплощает в себе анализ базового движения цены как методологию финансовых спекуляций. Это просто то, как изменяется цена. П-а. Хорошо соблюдается на ликвидных рынках с высокой ценовой волатильностью.

Использование п-а. Не исключает одновременное использование других техник и методик анализа, с другой стороны позволяет построить торговую стратегию только на минималистском подходе поведения цены.

Разные авторы, писавшие о п-а, например, Brooks,[8] Duddella , дали названия п-а паттернам и формациям, которые они наблюдали. Они могут быть или нет уникальными для данных авторов, а также известны под другими названиями у других авторов. Эти описания зачастую описывают субъективные и идеализированные паттерны и в реальности проявляются с большими вариациями.

( Читать дальше )

Про прайсэкшн. Начать с того, чего мы не знаем.

- 10 октября 2011, 23:44

- |

Очень интересный топик на элиттрейдер. Экслюзивно о прайсэкшн. Перевод (вольный) первой части:

*************

Я прекратил поиски святого грааля и остановился на одном — на прайс экшн.

Что это? Прайс экшн не имеет определения. Давненько я слышал разговоры типа «все индикаторы дерьмо, только прайс экшн рулит», но что это за прайс экшн, никто мне толком не мог объяснить. Это звучало как «давайте поговорим о неведомой херне». Что это — высматривание паттернов, свечных формаций, или пивотов? Всё, что я знал, что тут определенно не используются индикаторы, в том числе средние. Вроде мне попадалось, что линии тренда позволено использовать. Они ведь не настоящие индикаторы.

Сегодня я удалил с моего графика все индикаторы, кроме объёма (который я считаю малополезным случайным набором гистограмм, но мб когда-нть на меня найдёт озарение, как его реально использовать). Слыхал я много теорий, почему он может пригодиться, но все они достаточно бредовы.

( Читать дальше )

*************

Я прекратил поиски святого грааля и остановился на одном — на прайс экшн.

Что это? Прайс экшн не имеет определения. Давненько я слышал разговоры типа «все индикаторы дерьмо, только прайс экшн рулит», но что это за прайс экшн, никто мне толком не мог объяснить. Это звучало как «давайте поговорим о неведомой херне». Что это — высматривание паттернов, свечных формаций, или пивотов? Всё, что я знал, что тут определенно не используются индикаторы, в том числе средние. Вроде мне попадалось, что линии тренда позволено использовать. Они ведь не настоящие индикаторы.

Сегодня я удалил с моего графика все индикаторы, кроме объёма (который я считаю малополезным случайным набором гистограмм, но мб когда-нть на меня найдёт озарение, как его реально использовать). Слыхал я много теорий, почему он может пригодиться, но все они достаточно бредовы.

( Читать дальше )

Финансовый ликбез (Банковские нормативы - Н1)

- 10 октября 2011, 17:40

- |

Норматив достаточности собственных средств (капитала) Н1 – основной норматив, который обязаны соблюдать все кредитные организации. Это один из наиболее важных показателей надежности банка. Характеризует способность банка нивелировать возможные финансовые потери за свой счет, не в ущерб своим клиентам. Минимальное его значение, установленное регулятором – 10%.

Формула расчета на первый взгляд выглядит сложно. Но, в общем смысле, это соотношение собственных средств (капитала) и активов банка, скорректированных определенным образом.

Во-первых, активы берутся за вычетом резервов на возможные потери, сформированных по ним.

Во-вторых, все активы делятся на пять групп риска, к каждой группе применяется свой поправочный коэффициент – от 0 до 1,5. То есть из величины каждого актива вычитается сформированный резерв, полученная разница умножается на поправочный коэффициент в зависимости от группы риска, к которой относится данный актив.

Полученные данные складываются и учитываются в знаменателе формулы. Там же учитывается величина кредитного и рыночного риска, операционного риска, умноженного на 10, и некоторые другие показатели, рассчитанные по методикам ЦБ.

С 1 октября активы банков считаются в соответствии с Инструкцией 110-и.

( Читать дальше )

Формула расчета на первый взгляд выглядит сложно. Но, в общем смысле, это соотношение собственных средств (капитала) и активов банка, скорректированных определенным образом.

Во-первых, активы берутся за вычетом резервов на возможные потери, сформированных по ним.

Во-вторых, все активы делятся на пять групп риска, к каждой группе применяется свой поправочный коэффициент – от 0 до 1,5. То есть из величины каждого актива вычитается сформированный резерв, полученная разница умножается на поправочный коэффициент в зависимости от группы риска, к которой относится данный актив.

Полученные данные складываются и учитываются в знаменателе формулы. Там же учитывается величина кредитного и рыночного риска, операционного риска, умноженного на 10, и некоторые другие показатели, рассчитанные по методикам ЦБ.

С 1 октября активы банков считаются в соответствии с Инструкцией 110-и.

( Читать дальше )

Промежуточные итоги торговли по моей стратегии "Простой вход"

- 10 октября 2011, 16:37

- |

В августе я начала вести торговлю по своей новой стратегии "Простой вход" и теперь хочу поделиться итогами за прошедшее время.

Торговля началась 12 августа, доходность за два месяца составила 22,83%, при риске 0,25% на сделку.

Самые удачные сделки:

( Читать дальше )

Торги/Лайф (День 104-105) ВСТРЕЧА СМАРТ-ЛАБ

- 10 октября 2011, 13:24

- |

Торги

Торгов нет.

Лайф

В субботу был на встрече Smart-lab’а!

Встреча получилась просто обалденная!

Сначала была конференция на бирже РТС.

Выкладываю несколько моментов, которые мне особо понравились )

Андрей Есин жег… )

( Читать дальше )

Торгов нет.

Лайф

В субботу был на встрече Smart-lab’а!

Встреча получилась просто обалденная!

Сначала была конференция на бирже РТС.

Выкладываю несколько моментов, которые мне особо понравились )

Андрей Есин жег… )

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс