SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Олег Сергеевич

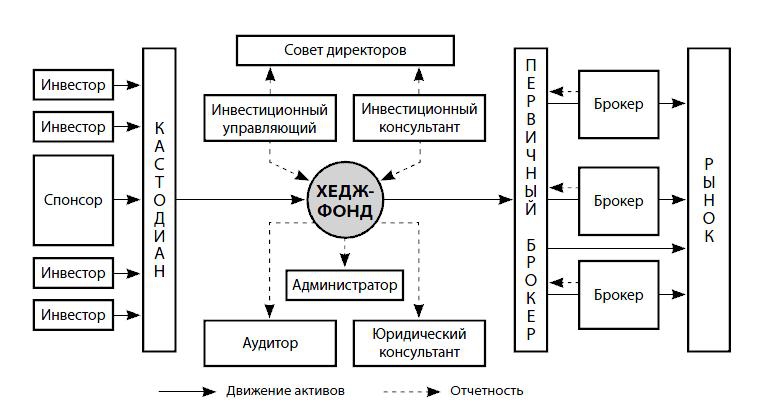

Хедж фонды: что такое хедж фонд, и как он устроен изнутри?

- 12 января 2012, 16:44

- |

Сегодня поговорим о том, что же из себя представляет хедж фонд, и как он устроен.

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ХЕДЖ-ФОНДОВ:

Данная схема включает все в себя всех тех, кто необходим для полноценной работы настоящего хедж фонда. И не важно, будет это фонд на Кайманах, или в Европе/США. При этом вполне можно обойтись более простой структурой в ряде случаев, например, бывают фонды для ограниченного кол-ва инвесторов, которые могут быть не столь громоздки.

Хедж-фонд: компания или партнерство (юридические аспекты обсудим в следующий раз), которой принадлежат активы инвесторов, задача которой — приносить инвесторам прибыль.

Спонсор/Владелец: обычно крупным участником хедж-фонда является его создатель/владелец. В качестве учредителя он становится главным или единственным держателем голосующих акций, посредством которых осуществляется контроль за деятельностью совета директоров. Хотя если допустим у того, кто хочет организовать хедж фонд своих денег нет/мало, но есть якорный инвестор, то спонсор вполне может стать совладельцем/владельцем фонда. Голосующие акции, как правило, не дают владельцу права на долю прибыли, полученной в результате инвестиционной деятельности фонда.

( Читать дальше )

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ХЕДЖ-ФОНДОВ:

Данная схема включает все в себя всех тех, кто необходим для полноценной работы настоящего хедж фонда. И не важно, будет это фонд на Кайманах, или в Европе/США. При этом вполне можно обойтись более простой структурой в ряде случаев, например, бывают фонды для ограниченного кол-ва инвесторов, которые могут быть не столь громоздки.

Хедж-фонд: компания или партнерство (юридические аспекты обсудим в следующий раз), которой принадлежат активы инвесторов, задача которой — приносить инвесторам прибыль.

Спонсор/Владелец: обычно крупным участником хедж-фонда является его создатель/владелец. В качестве учредителя он становится главным или единственным держателем голосующих акций, посредством которых осуществляется контроль за деятельностью совета директоров. Хотя если допустим у того, кто хочет организовать хедж фонд своих денег нет/мало, но есть якорный инвестор, то спонсор вполне может стать совладельцем/владельцем фонда. Голосующие акции, как правило, не дают владельцу права на долю прибыли, полученной в результате инвестиционной деятельности фонда.

( Читать дальше )

- комментировать

- ★118

- Комментарии ( 51 )

Нюансы визуального анализа. Часть 2: Торгуем внутри дня

- 11 января 2012, 17:45

- |

- Дмитрий Солодин

Продолжаю цикл статей о визуальном анализе. В прошлый раз мы говорили про дегенерацию уровней. Тема многих заинтересовала — особенно критиков )

Сегодня я хочу показать на примере текущей сессии — как можно использовать визуальный анализ при внутри-дневной торговле.

Система интрадейная, предполагающая закрытие всех позиций на ночь.

1) После начала сессии мы ждём формирования определённой визуальной формации и на пробое границы против направления формации, мы входим в позицию.

2) Первоначальный стоп может располагаться где угодно, но я думаю он не должен превышать 2-3 АТР

3) После формирования поддержки (для лонга) или сопротивления (для шорта) мы получаем ориентир на переворот позиции.

4) С этого времени мы постоянно переворачиваемся вплоть до закрытия сессии.

5) В конце дневных торгов выходим в любом месте и идём пить пивос

( Читать дальше )

Сегодня я хочу показать на примере текущей сессии — как можно использовать визуальный анализ при внутри-дневной торговле.

Система интрадейная, предполагающая закрытие всех позиций на ночь.

1) После начала сессии мы ждём формирования определённой визуальной формации и на пробое границы против направления формации, мы входим в позицию.

2) Первоначальный стоп может располагаться где угодно, но я думаю он не должен превышать 2-3 АТР

3) После формирования поддержки (для лонга) или сопротивления (для шорта) мы получаем ориентир на переворот позиции.

4) С этого времени мы постоянно переворачиваемся вплоть до закрытия сессии.

5) В конце дневных торгов выходим в любом месте и идём пить пивос

( Читать дальше )

Как управлять инвесторскими счетами без головной боли

- 11 января 2012, 17:32

- |

В комментариях к моему предыдущему посту- в жж, об управляющих и фондах- была высказана характерная для опытных трейдеров мысль, выражающаяся, собственно, в следующем:

«Никаких плюсов создание фонда

для управления средствами соотечественников не дает»

( Читать дальше )

Финансовый ликбез: "Рынок ликвидности, что есть что" (памятка для новичков)

- 11 января 2012, 14:00

- |

Сделано по «мотивам» моей презентации, которая есть на Youtube...

Соответственно, можно начать разбираться, почитав, что написано ниже, а лучше — посмотреть оригинал видео-презентации...

Инструменты рынка ликвидности: Своп, МБК, РЕПО:

1. Берем на аукционе ЦБР деньги под 6,09% в овернайт и отдаем под 6,75% в РЕПО (из «воздуха» 0,66%)

( Читать дальше )

Соответственно, можно начать разбираться, почитав, что написано ниже, а лучше — посмотреть оригинал видео-презентации...

Инструменты рынка ликвидности: Своп, МБК, РЕПО:

- Курсовой своп – продажи одной валюты за другую с обязательством выкупа обратной сделкой на следующий рабочий день (Т+1)

- МБК – краткосрочный заем для регулирования мгновенной ликвидности, непокрытый кредит

- РЕПО – одна сторона продает ценные бумаги и обязуется выкупить данные ценные бумаги в определенный срок или по требованию 2-й стороны. Определяется дисконт и %% по которой даются деньги (ставка РЕПО).

- Своп (деньги/деньги, доллары/рубли)

- РЕПО (ценные бумаги/деньги, облигации/рубли)

- МБК (соглашение, деньги)

1. Берем на аукционе ЦБР деньги под 6,09% в овернайт и отдаем под 6,75% в РЕПО (из «воздуха» 0,66%)

( Читать дальше )

Рецензия на книгу А. Кургузкина «Биржевая торговля: Игра по собственным правилам»

- 08 января 2012, 22:56

- |

Рецензия на книгу «Биржевая торговля. Игра по собственным правилам» — Александр Кургузкин

Александр Кургузкин (Mehanizator) написал новую книгу по системному трейдингу. Многие, наверно, читали его первую книгу «Биржевой трейдинг: системный подход». (Дополнение: по факту новая книга оказалась просто переработанным изданием первой книги).

Материал я бы разделил на две части.

( Читать дальше )

Ценная подборка №38. Сложные адаптивные системы

- 08 января 2012, 13:43

- |

Изучение сложности — одно из важнейших направлений современной науки. Сложная система определяется как система, имеющая много независимых элементов, каждый из которых может взаимодействовать с остальными. Например, куча песка может рассматриваться как сложная система, поскольку нажатие на одну песчинку увеличивает силы давления на все другие песчинки в куче, а эти песчинки, в свою очередь, отвечают на это легкой деформацией, вызывающей силы противодействия. Фондовая биржа — другой пример сложной системы, где покупатели и продавцы меняют свое поведение при изменении поведения других покупателей и продавцов. Такая система, как фондовая биржа, где поведение элементов меняется в результате действий других элементов, называется сложной адаптивной, или самоприспосабливающейся, системой.

До появления высокоскоростных электронных вычислительных машин было невозможно изучать сложные системы. Эти системы просто слишком… велики, слишком сложны для того, чтобы с ними можно было работать с помощью обычной математики. Наиболее важным результатом компьютерных исследований сложных адаптивных систем стало понятие неожиданное свойство. Возьмем в качестве примера простую кучу песка. Если вы будете добавлять песчинки к куче, то рано или поздно неожиданно появится новый тип поведения. Когда вы добавите миллионную песчинку, произойдет сход лавины — такое поведение принципиально отличается от явления передачи давления, которое имело место ранее. Другими словами, с этой миллионной песчинкой мы достигаем точки, где понятие «больше» превращается в «иное».

( Читать дальше )

До появления высокоскоростных электронных вычислительных машин было невозможно изучать сложные системы. Эти системы просто слишком… велики, слишком сложны для того, чтобы с ними можно было работать с помощью обычной математики. Наиболее важным результатом компьютерных исследований сложных адаптивных систем стало понятие неожиданное свойство. Возьмем в качестве примера простую кучу песка. Если вы будете добавлять песчинки к куче, то рано или поздно неожиданно появится новый тип поведения. Когда вы добавите миллионную песчинку, произойдет сход лавины — такое поведение принципиально отличается от явления передачи давления, которое имело место ранее. Другими словами, с этой миллионной песчинкой мы достигаем точки, где понятие «больше» превращается в «иное».

( Читать дальше )

ЛЧИ, данные 2

- 07 января 2012, 16:56

- |

В продолжение http://smart-lab.ru/blog/19153.php.

Архив всех данных cо скриптами, и стратегией для WealthLab 5 которая их визуализирует, за лчи2011: http://narod.ru/disk/36794566001/lchi.rar.html

В корни архива, lchi/VisualizeStrategy.wld стратегия для WealtLab 5 которая визуализирует агрегированные данные (что это такое расписанно в предыдущем посте по верхней ссылке). Для этого:

1. экспортируйте данные по инструменту в data sets за период лчи. (например через Ascii Files, данные от финама в папке lchi/rts_m1_lchi)

2. создать новую пустую стратегию File->New->New Strategy From Code

в открывшуюся новую стратегию, скопировать и заменить код из VisualizeStrategy.wld

3. единственный параметр стратегии это filePath, идет первой строкой в методе Execute. В него необходимо прописать полный путь до файла содержащего агрегированные с лчи данные по инструменту.

Например если распаковать, архив lchi.rar в катало c:/project и мы хотим посмотреть торговлю dr-mart на ri:

( Читать дальше )

Архив всех данных cо скриптами, и стратегией для WealthLab 5 которая их визуализирует, за лчи2011: http://narod.ru/disk/36794566001/lchi.rar.html

В корни архива, lchi/VisualizeStrategy.wld стратегия для WealtLab 5 которая визуализирует агрегированные данные (что это такое расписанно в предыдущем посте по верхней ссылке). Для этого:

1. экспортируйте данные по инструменту в data sets за период лчи. (например через Ascii Files, данные от финама в папке lchi/rts_m1_lchi)

2. создать новую пустую стратегию File->New->New Strategy From Code

в открывшуюся новую стратегию, скопировать и заменить код из VisualizeStrategy.wld

3. единственный параметр стратегии это filePath, идет первой строкой в методе Execute. В него необходимо прописать полный путь до файла содержащего агрегированные с лчи данные по инструменту.

Например если распаковать, архив lchi.rar в катало c:/project и мы хотим посмотреть торговлю dr-mart на ri:

( Читать дальше )

Торговля на Nyse. Или как я планирую день.

- 07 января 2012, 11:14

- |

Добрый день. продолжение этого поста. http://smart-lab.ru/blog/31562.php

Итак начало торгового дня 14:00 (МСК)

В это время делаю ресерч, выставляю параметры в Finviz elite: under 30 иногда (under 50), stock only, relative volume — over 200k или 300k.

Получается около 1000 акций, что это дает? Я отсеиваю дорогие акции, отсеиваю неликвид (конечно 200К — это тоже неликвид, но есть акции которые наливают перед супер ликвидностью, их я и ищу), и отсеиваю фонды (частые разрывы в цене).

Делаю отбор, длится он от 40 минут до 1 часа. Отбор делаю по вкладке News на дневках, с расчерченными графиками от команды Finviz, использую именно эту вкладку «News» чтобы видеть новости и просматривать 50 графиков на странице в большом виде.

Ищу какие нибудь уровни, пампы (надутые и те которые могут надуть), некоторые гепы (которые пробили выжные уровни, и закрепились), и пробой МАшек. Внимание: Отбор делаю в обе стороны как на пробой вверх, так и вниз! (никогда не знаешь как поведет сегодня себя рынок). Если вижу в процессе что в одну из стон значительно меньше акций — добавляю «погрязней».

( Читать дальше )

Итак начало торгового дня 14:00 (МСК)

В это время делаю ресерч, выставляю параметры в Finviz elite: under 30 иногда (under 50), stock only, relative volume — over 200k или 300k.

Получается около 1000 акций, что это дает? Я отсеиваю дорогие акции, отсеиваю неликвид (конечно 200К — это тоже неликвид, но есть акции которые наливают перед супер ликвидностью, их я и ищу), и отсеиваю фонды (частые разрывы в цене).

Делаю отбор, длится он от 40 минут до 1 часа. Отбор делаю по вкладке News на дневках, с расчерченными графиками от команды Finviz, использую именно эту вкладку «News» чтобы видеть новости и просматривать 50 графиков на странице в большом виде.

Ищу какие нибудь уровни, пампы (надутые и те которые могут надуть), некоторые гепы (которые пробили выжные уровни, и закрепились), и пробой МАшек. Внимание: Отбор делаю в обе стороны как на пробой вверх, так и вниз! (никогда не знаешь как поведет сегодня себя рынок). Если вижу в процессе что в одну из стон значительно меньше акций — добавляю «погрязней».

( Читать дальше )

Ценная подборка №37. Нулевая гипотеза

- 06 января 2012, 23:48

- |

Проводя статистическое исследование, необходимо учитывать, что никакой закономерности может и не быть.

Проводя научный эксперимент, мы анализируем полученную информацию, чтобы иметь возможность выбирать между гипотезами. К примеру, если вы полагаете, что природа должна вести себя в данной ситуации таким-то образом, и проводите эксперимент, чтобы это доказать или опровергнуть, вы ведь хотите иметь возможность заявить, что экспериментальные данные подтверждают вашу гипотезу, а не чью-либо еще. Иными словами, мы ожидаем, что данные докажут ту, а не иную зависимость результатов эксперимента от переменных. В большинстве случаев не существует единственного «чистого» эксперимента, так что нам приходится многократно повторять измерения, чтобы получить гарантию достоверности результата. Поэтому мы часто нуждаемся в статистическом анализе полученной информации. Часто оказывается, что результат зависит от множества факторов. В этом случае нам необходимо отделить главные из них от второстепенных — зерно от шелухи.

( Читать дальше )

Проводя научный эксперимент, мы анализируем полученную информацию, чтобы иметь возможность выбирать между гипотезами. К примеру, если вы полагаете, что природа должна вести себя в данной ситуации таким-то образом, и проводите эксперимент, чтобы это доказать или опровергнуть, вы ведь хотите иметь возможность заявить, что экспериментальные данные подтверждают вашу гипотезу, а не чью-либо еще. Иными словами, мы ожидаем, что данные докажут ту, а не иную зависимость результатов эксперимента от переменных. В большинстве случаев не существует единственного «чистого» эксперимента, так что нам приходится многократно повторять измерения, чтобы получить гарантию достоверности результата. Поэтому мы часто нуждаемся в статистическом анализе полученной информации. Часто оказывается, что результат зависит от множества факторов. В этом случае нам необходимо отделить главные из них от второстепенных — зерно от шелухи.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс