SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера obges

Паттерны Тима Орда

- 10 марта 2012, 17:30

- |

Материал показался интересным, поэтому решил копипастнуть

Паттерны Тима Орда

Конспект книги «The Secret Science of_Price and Volume» (пер. с англ. «Секрет науки цены и объема») в виде готовых к торговле паттернов.

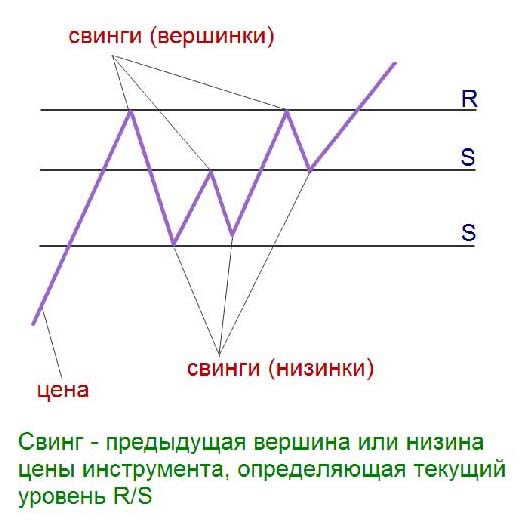

Свинг — предыдущая вершина или низина цены инструмента, определяющая текущий уровень сопротивления/поддержки.

Основная идея заключается в том, чтобы сравнивать и анализировать объемы на свингах.

( Читать дальше )

Паттерны Тима Орда

Конспект книги «The Secret Science of_Price and Volume» (пер. с англ. «Секрет науки цены и объема») в виде готовых к торговле паттернов.

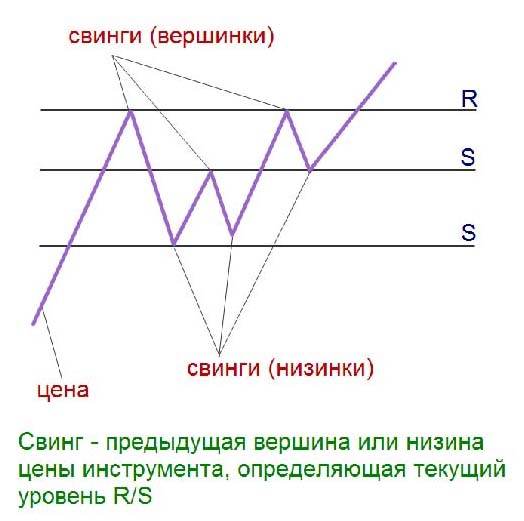

Свинг — предыдущая вершина или низина цены инструмента, определяющая текущий уровень сопротивления/поддержки.

Основная идея заключается в том, чтобы сравнивать и анализировать объемы на свингах.

( Читать дальше )

- комментировать

- ★91

- Комментарии ( 21 )

Всем " ПсевдоГУРУ" и троллям посвящается...

- 09 марта 2012, 12:30

- |

Как же достали самопровозглашенные Гуру, являющиеся по совместительству троллями...

Считаю, что Тимофей Мартынов делал сайт для общения, обмена опытом и идеями трейдеров, сайт, на котором можно было бы в одном месте получить и аналитическую информацию, и новости, и разбор ситуаций и спорных вопросов по рынку…

Но не для того, чтобы...«Выяснить, кто лучший на Смартлабе, это очень даже интересно. Одним моментом, можно выяснить, кто есть кто!!! Убить всех сразу одним выстрелом...»

...«Работают ли эти, до боли, уже надоевшие бабочки, ручейки, лед, башни-близнецы, уровни Камарилла и прочий фанатизм... » Да раз люди используют их в своей торговле — значит работают!!! И прав @MtPanda, высказавшись в поддержку бабочек, что каждой системой нужно научиться пользоваться!!!

То же самое можно сказать про систему Вайкоффа, используемую 123Insaider'ом, Волны Вульфа, про трейдеров, использующих японские свечи, различные фигуры ТА, кресты-ноли, Профили рынка, Объемные графики, да просто использующие в работе стакан с заявками… Тысяча трейдеров — тысяча систем...

( Читать дальше )

Считаю, что Тимофей Мартынов делал сайт для общения, обмена опытом и идеями трейдеров, сайт, на котором можно было бы в одном месте получить и аналитическую информацию, и новости, и разбор ситуаций и спорных вопросов по рынку…

Но не для того, чтобы...«Выяснить, кто лучший на Смартлабе, это очень даже интересно. Одним моментом, можно выяснить, кто есть кто!!! Убить всех сразу одним выстрелом...»

...«Работают ли эти, до боли, уже надоевшие бабочки, ручейки, лед, башни-близнецы, уровни Камарилла и прочий фанатизм... » Да раз люди используют их в своей торговле — значит работают!!! И прав @MtPanda, высказавшись в поддержку бабочек, что каждой системой нужно научиться пользоваться!!!

То же самое можно сказать про систему Вайкоффа, используемую 123Insaider'ом, Волны Вульфа, про трейдеров, использующих японские свечи, различные фигуры ТА, кресты-ноли, Профили рынка, Объемные графики, да просто использующие в работе стакан с заявками… Тысяча трейдеров — тысяча систем...

( Читать дальше )

О ГРУППЕ

- 08 марта 2012, 14:57

- |

Я набрал группу для торговли по моим сигналам. Многие меня спрашивают, зачем я это делаю.

Во-первых мне это нравится.

Во-вторых я помогаю людям которые сливают, зарабатывать.

В-третьих это дополнительный заработок.

Я даю сигналы участникам группы от 1 до 5 в день.

Всегда ставим стоп от 600 до 1000п.

Логин в скайпе mishkatrader56

Места в группе еще есть.

Результаты группы:

13.02.12 +450п

14.02.12 +2250п

15.02.12 +1200п

16.02.12 -600п

17.02.12 +400п+700п

Итог недели: от+3700п до +4000п

20.02.12 +200п

21.02.12 от-200п до +2200п

22.02.12 не торговали

23.02.12 выходной

24.02.12 -600п

Итог недели от -600п до +1800п

27.02.12 от +500п до +1500п

28.02.12 от +500п до +700п

29.02.12 от +200п до +300п

01.03.12 от +500п до +700п

02.03.12 от +500п

Итог недели от+2200п до +3700п

05.03.12 -1800п

06.03.12 от +2000п

07.03.12 от +400п

Во-первых мне это нравится.

Во-вторых я помогаю людям которые сливают, зарабатывать.

В-третьих это дополнительный заработок.

Я даю сигналы участникам группы от 1 до 5 в день.

Всегда ставим стоп от 600 до 1000п.

Логин в скайпе mishkatrader56

Места в группе еще есть.

Результаты группы:

13.02.12 +450п

14.02.12 +2250п

15.02.12 +1200п

16.02.12 -600п

17.02.12 +400п+700п

Итог недели: от+3700п до +4000п

20.02.12 +200п

21.02.12 от-200п до +2200п

22.02.12 не торговали

23.02.12 выходной

24.02.12 -600п

Итог недели от -600п до +1800п

27.02.12 от +500п до +1500п

28.02.12 от +500п до +700п

29.02.12 от +200п до +300п

01.03.12 от +500п до +700п

02.03.12 от +500п

Итог недели от+2200п до +3700п

05.03.12 -1800п

06.03.12 от +2000п

07.03.12 от +400п

Статистические модели трендов. Смещение среднего. (Дополненное)

- 02 марта 2012, 13:45

- |

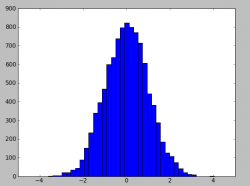

Попросили объяснить что такое персистентность без специальных терминов и как она связана с трендовостью рынка. Совсем, без терминов вряд ли получится, но если их минимизировать, достаточно понятия — плотности вероятности.

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

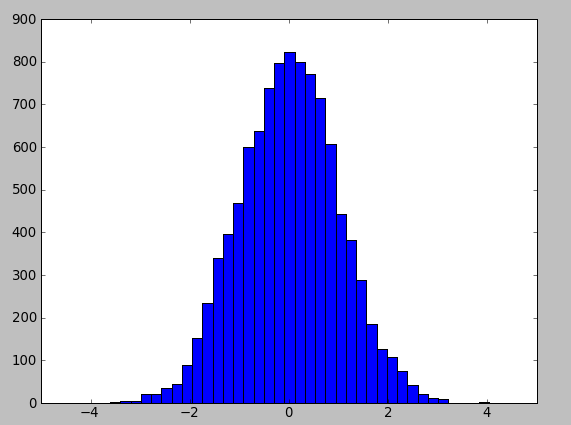

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Риск-менеджмент ч.2

- 02 марта 2012, 12:56

- |

В предыдущей записи рассматривался вариант реинвестирования капитала, который тяжелее переживает просадки, но при этом быстрее из них вылезает и в результате дает бОльшую отдачу капитала. На реальной стратегии данная тактика ведет себя так же, кроме того, я решил добавить к сравнению пару методов, навеянных формулой Бернулли. Итак, реальная (прибыльная) торговая система, сравниваем 6 вариантов с целью изобрести велосипед:

1) без реинвестирования

2) обычное реинвестирование

3) реинвестирование «толко вверх» (из предыдущего поста)

4) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (половина объема берется)

5) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (не торгуем вообще) и при наличии только 4 прибыльных сделок из 14 увеличивается объем в 2 раза.

( Читать дальше )

1) без реинвестирования

2) обычное реинвестирование

3) реинвестирование «толко вверх» (из предыдущего поста)

4) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (половина объема берется)

5) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (не торгуем вообще) и при наличии только 4 прибыльных сделок из 14 увеличивается объем в 2 раза.

( Читать дальше )

Риск-менеджмент

- 01 марта 2012, 11:16

- |

Я тут в который раз переосмысливаю свое отношение к рискам. Ввиду того, что теперь торгую только системно, можно проанализировать на истории, какой подход лучше. Однако, начну с простого...

Вариант «не реинвестировать прибыль» вообще не рассматривается. Собственно говоря, я хочу сравнить 2 варианта:

1) обычное реинвестирование после каждой сделки

2) расчет % риска от максимального значения капитала

Первое всем понятно. Да и второе тоже, но я поясню: стартовый капитал 1000 единиц. Допустим стоп лосс равен тэйк профиту и составляет 5% от капитала. Тогда при 3 положительных сделках капитал вырастет на 50 + 52,5 + 55,1 единиц и составит 1160,3 единиц. 5% от этого значения = 58 единиц. Теперь добавим серию из 2 отрицательных сделок. В отличие от классического реинвестирования, объем мы опускать не будем и риск в процентном отношении от последнего значения капитала будет расти. Смысл в том, что риск в процентном отношении от последнего максимума по счету должен оставаться на уровне 5%. 1160,3 — 58 — 58 ...

( Читать дальше )

Вариант «не реинвестировать прибыль» вообще не рассматривается. Собственно говоря, я хочу сравнить 2 варианта:

1) обычное реинвестирование после каждой сделки

2) расчет % риска от максимального значения капитала

Первое всем понятно. Да и второе тоже, но я поясню: стартовый капитал 1000 единиц. Допустим стоп лосс равен тэйк профиту и составляет 5% от капитала. Тогда при 3 положительных сделках капитал вырастет на 50 + 52,5 + 55,1 единиц и составит 1160,3 единиц. 5% от этого значения = 58 единиц. Теперь добавим серию из 2 отрицательных сделок. В отличие от классического реинвестирования, объем мы опускать не будем и риск в процентном отношении от последнего значения капитала будет расти. Смысл в том, что риск в процентном отношении от последнего максимума по счету должен оставаться на уровне 5%. 1160,3 — 58 — 58 ...

( Читать дальше )

АЛГОРИТМ

- 27 февраля 2012, 15:49

- |

В последнее время очень большое количество людей жалуются на большие потери и отсутствие дисциплины.И так что делать.Есть только одно спасение четкий алгоритм который каждый должен себе составить в зависимости от стиля торговли.Что должно там быть----Все для того что бы траидер не думал.

Само слово «алгоритм» происходит от имени персидского учёного Абу Абдуллах Мухаммеда ибн Муса аль-Хорезми (алгоритм — аль-Хорезми).Набор инструкций, описывающих порядок действий исполнителя для достижения результата решения задачи за конечное время.

Для наглядного пособия выставлю пару алгоритмов.Это не панацея ето просто наглядные примеры.Каждый должен сделать под себя

Алгоритм дает возможность не думать----Что есть смерть для многих {практически всех} траидеров.Он уберет у Вас шанс стать емоциально зависимым

ПЕРЕСТАНЬТЕ ЧИТАТь КНИГИ О ПСИХОЛОГИИ ОНИ ВСЕ РАВНО НИЧЕГО НЕ ДАДУТ

gyazo.com/5e6d22fa22e2ea8e3985fef8aeb35f3d

gyazo.com/38f072ce44cc9c5f103a4cf1d6749826

gyazo.com/cd2b1783fb12016311f74067793fb640

Само слово «алгоритм» происходит от имени персидского учёного Абу Абдуллах Мухаммеда ибн Муса аль-Хорезми (алгоритм — аль-Хорезми).Набор инструкций, описывающих порядок действий исполнителя для достижения результата решения задачи за конечное время.

Для наглядного пособия выставлю пару алгоритмов.Это не панацея ето просто наглядные примеры.Каждый должен сделать под себя

Алгоритм дает возможность не думать----Что есть смерть для многих {практически всех} траидеров.Он уберет у Вас шанс стать емоциально зависимым

ПЕРЕСТАНЬТЕ ЧИТАТь КНИГИ О ПСИХОЛОГИИ ОНИ ВСЕ РАВНО НИЧЕГО НЕ ДАДУТ

gyazo.com/5e6d22fa22e2ea8e3985fef8aeb35f3d

gyazo.com/38f072ce44cc9c5f103a4cf1d6749826

gyazo.com/cd2b1783fb12016311f74067793fb640

Сбербанк, внутридневный шаблон + ловим разворот

- 26 февраля 2012, 19:21

- |

Хочу представить один из шаблонов, который часто работает на графике сбербанка внутри дня и даёт возможность получить хороший профит: После открытия цену резко толкают вниз, пробивая хай или лоу прошлого дня, где появляется неплохой объем, после чего везут в противоположном направлении устанавливая новый экстремум, но к закрытию дневной сессии часто корректируюся на 30-50% поэтому, при пробое трендовой можно выходить. Признаки разворота ниже на рисунке.

Эту модель называют 1-2-3, на сбербанке работает с достаточно высокой вероятностью, невозможность установить новый хай или лоу, даёт неплохой сигнал на вход.

( Читать дальше )

Эту модель называют 1-2-3, на сбербанке работает с достаточно высокой вероятностью, невозможность установить новый хай или лоу, даёт неплохой сигнал на вход.

( Читать дальше )

От теории случайных блужданий к игре в хаос

- 26 февраля 2012, 17:11

- |

Ловите новый Грааль :). Игра именно «в», а не «с» хаосом. Не важно сам соперник – нечто хаотичное или осмыссленное. Наш доход, это тоже хаос. Невозможно предсказать когда мы выиграем, а когда проиграем. Есть только надежда, что в ходе случайных блужданий она будет положительная и не такая уж маленькая.

Напомню теорию эффективного рынка, соответствующую гипотезе, согласно которой вся существенная информация немедленно и в полной мере отражается на рыночной курсовой стоимости ценных бумаг. Что делает эту информацию бесполезной для получения прибылей. Тоже с ТА. Если в какой-то момент времени найдутся или находились закономерности в поведении цены согласно ТА, становясь общеизвестными они становятся бесполезными для торговли и увы, исчезают….

Сами приращения цены даже если они временами в сумме образуют нечто последовательное (тренд) это хаос. Да, можно детерминировать среднюю величину этих приращений. С учётом статистических данных мы получим колоколообразную кривую (нормальное распределение Гаусса). На каждом тайм-фрейме своя кривая. Но есть очень интересные зависимости между тайм-фреймами. Если среднее приращение цены в день 1%, то в месяц оно будет где-то 5%. Согласно теории случайных блужданий, зависимость пропорциональна квадратному корню от количества дней в месяце. Та же зависимость месячной доходности от дневной. Чем больше рискуете и больше амплитуда дневных колебаний, тем больше будет амплитуда месячных.

( Читать дальше )

Напомню теорию эффективного рынка, соответствующую гипотезе, согласно которой вся существенная информация немедленно и в полной мере отражается на рыночной курсовой стоимости ценных бумаг. Что делает эту информацию бесполезной для получения прибылей. Тоже с ТА. Если в какой-то момент времени найдутся или находились закономерности в поведении цены согласно ТА, становясь общеизвестными они становятся бесполезными для торговли и увы, исчезают….

Сами приращения цены даже если они временами в сумме образуют нечто последовательное (тренд) это хаос. Да, можно детерминировать среднюю величину этих приращений. С учётом статистических данных мы получим колоколообразную кривую (нормальное распределение Гаусса). На каждом тайм-фрейме своя кривая. Но есть очень интересные зависимости между тайм-фреймами. Если среднее приращение цены в день 1%, то в месяц оно будет где-то 5%. Согласно теории случайных блужданий, зависимость пропорциональна квадратному корню от количества дней в месяце. Та же зависимость месячной доходности от дневной. Чем больше рискуете и больше амплитуда дневных колебаний, тем больше будет амплитуда месячных.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс