SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера reconstructor

Леха Майтрейд vs Smart Lab opt index

- 21 января 2012, 13:17

- |

Леха тут разразился очередными разоблачениями) Хотя как то раз почитав его взгляды и методы я могу с уверенностью сказать, что там тоже есть что поразоблачать ) Но пост не об этом. Леха без обид если в чо, не со зла, просто заняться вчера нечем было :)

Все это было мило и забавно, я быстро пробежался по тексту и уже было его закрыл, как во втором коменте наткнулся на Лехину фразу

«смотри индекс смартлабике и контртрендь хуле тут думать»

Я индексу оптимизма большого значения не придавал никогда, хотя честно голосовал. Стало интересно что за индекс, как считается, зашел на смартлаб и опачки, подневные значения индекса в экселе. Ну а меня же хлебом не корми- дай временные ряды покрутить в экселе. Если можно вывести на главную- был бы благодарен, нужно обсуждение, т.к. возможны указания на ошибки, советы и пр.

И задумал я быстренько посмотреть чего бы наконтртрейдил Леха скажем за год. Однако поскольку человек я быстро увлекающийся, то я ушел на несколько часов в этот fun из чего получились целые торговые стратегии основанные на sentiment паттернах. Конечно серьезно относиться к ним не стоит, хотя… более серьезным исследованиям сентимента я отношусь очень внимательно и знаю человека который торгует по подобным паттернам серьезные деньги. Здесь же скорее занимательная серия постов, for fun. Однако в образовательных целях тоже может послужить, для людей которые думают что построение ТС это сложно.

( Читать дальше )

Все это было мило и забавно, я быстро пробежался по тексту и уже было его закрыл, как во втором коменте наткнулся на Лехину фразу

«смотри индекс смартлабике и контртрендь хуле тут думать»

Я индексу оптимизма большого значения не придавал никогда, хотя честно голосовал. Стало интересно что за индекс, как считается, зашел на смартлаб и опачки, подневные значения индекса в экселе. Ну а меня же хлебом не корми- дай временные ряды покрутить в экселе. Если можно вывести на главную- был бы благодарен, нужно обсуждение, т.к. возможны указания на ошибки, советы и пр.

И задумал я быстренько посмотреть чего бы наконтртрейдил Леха скажем за год. Однако поскольку человек я быстро увлекающийся, то я ушел на несколько часов в этот fun из чего получились целые торговые стратегии основанные на sentiment паттернах. Конечно серьезно относиться к ним не стоит, хотя… более серьезным исследованиям сентимента я отношусь очень внимательно и знаю человека который торгует по подобным паттернам серьезные деньги. Здесь же скорее занимательная серия постов, for fun. Однако в образовательных целях тоже может послужить, для людей которые думают что построение ТС это сложно.

( Читать дальше )

- комментировать

- ★11

- Комментарии ( 34 )

Ataman about trading

- 06 января 2012, 02:31

- |

Hello all.

My name is Aleksandr Yermachenko (aka ataman) and I'm the portfolio manager and stock market trader from Moscow, Russia.

My 1st trading day was in 1984 on FOREX market. After FOREX' volatility I think that U.S. stock market is very tranquil. Well, February 28, 1995 was my first day on U.S. stock market… funny but I bought AOL, CSCO and NSCP (Netscape)...

I use about 60 different trading techniques but I plan to use only 3-4 of them here...

It will be market timing investing. Mostly short term and mid term.

Sure that market timing is one of the best strategy to earn triple digits returns in a portfolio which Equity up to 70-100 Million of US dollars.

It seems to me that it will be intersting for you to see how market timing works.

I do not plan to sell options (calls or puts) simple because I think that selling volatility is much more risky way than anybody may imagine… I do not want to go Nick Leeson's way.

Most of deals will me at market opening and market closing… I do not plan to trade intraday, except of predefined stop-loss and stop-profit orders. Before a trading day I'll report possible orders for coming trading day. After end of a trading day I'll post deals, include deals I have made at market closing.

Also many orders will be 'limit @Open' type. This means that if price of a stock at market opening will be worse that '@Open' predefined price — the order will be cancelled and I do not trade such one.

Profitable trading to all,

Aleks

Технологии Александра Ермаченко (ataman)

( Читать дальше )

Ценная подборка №24. Управление капиталом (стратегии)

- 01 декабря 2011, 20:25

- |

Хорошая торговая система дает трейдеру определенное статистическое преимущество перед рынком. Трейдер может отыскать такие условия для входа, что вероятность краткосрочного прибыльного движения будет превышать 50%, которую дает абсолютно случайный вход. Но одного статистического превосходства входов и контроля над «не верными» движениями цены не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Онлайн тестирование системы в WLD

- 30 ноября 2011, 19:20

- |

Привет! Спасибо всем кто посетил вебинар, приятно когда много слушателей, еще более приятно получать хорошие отзывы =)

Вебинар длился 1.10, успел показать как настраивать WLD и показать где что отображается, завтра погоняем еще одну системку и попытаемся проанализировать результаты её оптимизации. Постарался дать максимальное количество практического материала, без воды. Кажется получилось, но это пускай оценят слушатели. Кто смотрел вебинар, давайте обратную связь и задавайте вопросы.

Спасибо Цериху и команде stocksharp.com

за поддержку в проведении семинара

Ссылка на первый день

http://connectpro75924939.adobeconnect.com/p2c1l8fnhjh/

На вебинаре был серьезным и говорил по делу, после проделанной работы можно расслабиться и поговорить о разном.

В самом начале вебинара был смешной момент, когда я немного замешкался, девушка сначала сделала мне комплимент, а потом сказала что я похож на бывшего МЧ. Секундный ступор, пока я пытался вспомнить, девушек по имени Ирина =) сама ситуация показалась забавной, с трудом сохранил серьёзную мину =)

( Читать дальше )

Вебинар длился 1.10, успел показать как настраивать WLD и показать где что отображается, завтра погоняем еще одну системку и попытаемся проанализировать результаты её оптимизации. Постарался дать максимальное количество практического материала, без воды. Кажется получилось, но это пускай оценят слушатели. Кто смотрел вебинар, давайте обратную связь и задавайте вопросы.

Спасибо Цериху и команде stocksharp.com

за поддержку в проведении семинара

Ссылка на первый день

http://connectpro75924939.adobeconnect.com/p2c1l8fnhjh/

На вебинаре был серьезным и говорил по делу, после проделанной работы можно расслабиться и поговорить о разном.

В самом начале вебинара был смешной момент, когда я немного замешкался, девушка сначала сделала мне комплимент, а потом сказала что я похож на бывшего МЧ. Секундный ступор, пока я пытался вспомнить, девушек по имени Ирина =) сама ситуация показалась забавной, с трудом сохранил серьёзную мину =)

( Читать дальше )

“Грааль 100%” - миф, “Грааль 99%” - реальность. Часть 2.

- 13 октября 2011, 14:57

- |

Первая часть: smart-lab.ru/blog/18976.php В первой части я долго рассказывал, что такое Грааль и чем он отличается от обычной системы. Продолжаем разговор.

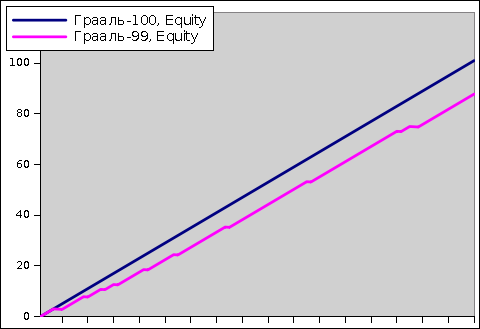

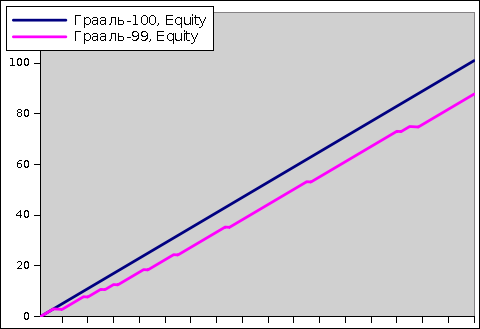

Раз уж абсолютный, 100-процентный Грааль (каждая сделка в плюс) не заполучить, то нас бы устроил «Грааль 99%», это «Грааль 100%», но в котором иногда возможны небольшие убытки. Например: Размер выигрыша 1, вероятность выигрыша 90% Размер проигрыша 0.1, вероятность проигрыша 1%. Эквити такого «Грааля 99%» — на рисунке.

( Читать дальше )

Раз уж абсолютный, 100-процентный Грааль (каждая сделка в плюс) не заполучить, то нас бы устроил «Грааль 99%», это «Грааль 100%», но в котором иногда возможны небольшие убытки. Например: Размер выигрыша 1, вероятность выигрыша 90% Размер проигрыша 0.1, вероятность проигрыша 1%. Эквити такого «Грааля 99%» — на рисунке.

( Читать дальше )

Исследование индекса оптимизма Smart Lab. Часть 2

- 25 сентября 2011, 20:34

- |

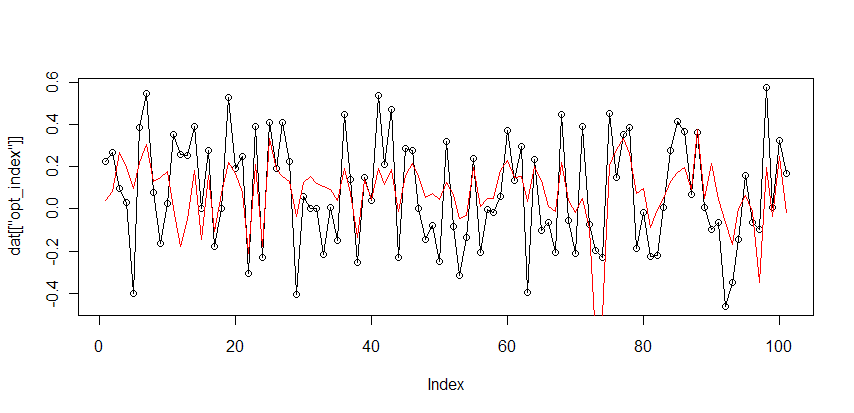

В предыдущей серии, мы пересчитали значении индекса, а так же нашли его корреляцию с приращениями индекса RTS, таким образом построив простейшую модель (Корреляция: 38.8%, СКО ошибки: 0.235), на этот раз мы попробуем значительно ее улучшить.

Для каждого из используемых факторов: Индекс РТС, индекс ММВБ, акции Сбербанк, акции Газпром, индекс Bovespa, индекс S&P, фьючер на нефть марки BRENT, фьючерс на золото и фьючерс на пару рубль/доллар, посчитаем: приращения логарифма (logdelta = log(Close) — log(Open)). По которым построим линейную регрессию этих приращений и значений индекса оптимизма. То есть формулу вида: индекс оптимизма = A0 + A1*РТС logdelta + A2*ММВБ logdelta + A3*S&P logdelta +…. В результате получим, что два статистически значимых фактора, приращения индекса РТС и индекса ММВБ, и здесь нас ждет первая неожиданность: значимыми оказываются не сами приращения, а их разница (то есть, приращение индекса РТС — приращение индекса ММВБ).

Таким образом выделим новый фактор: РТС logdelta — ММВБ logdelta, и попробуем построить на его основе модель (аналогичную той что была в первой части). Получим:

индекс оптимизма = 15.77*(РТС logdelta — ММВБ logdelta) + 0.095

(черным значения индекса, красным предсказания модели)

( Читать дальше )

Для каждого из используемых факторов: Индекс РТС, индекс ММВБ, акции Сбербанк, акции Газпром, индекс Bovespa, индекс S&P, фьючер на нефть марки BRENT, фьючерс на золото и фьючерс на пару рубль/доллар, посчитаем: приращения логарифма (logdelta = log(Close) — log(Open)). По которым построим линейную регрессию этих приращений и значений индекса оптимизма. То есть формулу вида: индекс оптимизма = A0 + A1*РТС logdelta + A2*ММВБ logdelta + A3*S&P logdelta +…. В результате получим, что два статистически значимых фактора, приращения индекса РТС и индекса ММВБ, и здесь нас ждет первая неожиданность: значимыми оказываются не сами приращения, а их разница (то есть, приращение индекса РТС — приращение индекса ММВБ).

Таким образом выделим новый фактор: РТС logdelta — ММВБ logdelta, и попробуем построить на его основе модель (аналогичную той что была в первой части). Получим:

индекс оптимизма = 15.77*(РТС logdelta — ММВБ logdelta) + 0.095

(черным значения индекса, красным предсказания модели)

( Читать дальше )

+10% и -10% не равно нулю, Управление торговым капиталом. Есть вещи поважнее того куда откроется Америка.

- 22 сентября 2011, 22:00

- |

Бессистемная торговля на все большая ошибка.

Системная торговля на все не меньшая проблема.

Доступно об этом написано у

Кургузкина А.А. «Биржевая торговля. Игра по собственным правилам».

Очень немногие кроме индекса сипи и нефти обращают внимание еще и на управление собственным капиталом.

Череда прибыльных и убыточных сделок нормальное явление в торговле. Однако +10%, а потом -10% к счету всегда -1%. Причем если сначало минус, а потом плюс результат все равно -1%. Если же вы торгуете с плечом, умножайте на него. Если у вас серия таких колебаний суммируйте.

В результате прибыльная система при торговле с плечом выше допустимого приведет к убытку.

По личному опыту плечо выше 4 или если кому удобнее ГО меньше 20%! именет отрицательное матожидание.

Для сведение обычно ГО на фьючерсе РТС 8-10 %, сегодня 15%.

Даже с этим ГО ваша система почти наверняка убыточна в диапазоне пары лет.

Уделите первостепенное значение изучению таких понятий как убыток пересчета, коэффициент Келли, Полу-Келли.

Системная торговля на все не меньшая проблема.

Доступно об этом написано у

Кургузкина А.А. «Биржевая торговля. Игра по собственным правилам».

Очень немногие кроме индекса сипи и нефти обращают внимание еще и на управление собственным капиталом.

Череда прибыльных и убыточных сделок нормальное явление в торговле. Однако +10%, а потом -10% к счету всегда -1%. Причем если сначало минус, а потом плюс результат все равно -1%. Если же вы торгуете с плечом, умножайте на него. Если у вас серия таких колебаний суммируйте.

В результате прибыльная система при торговле с плечом выше допустимого приведет к убытку.

По личному опыту плечо выше 4 или если кому удобнее ГО меньше 20%! именет отрицательное матожидание.

Для сведение обычно ГО на фьючерсе РТС 8-10 %, сегодня 15%.

Даже с этим ГО ваша система почти наверняка убыточна в диапазоне пары лет.

Уделите первостепенное значение изучению таких понятий как убыток пересчета, коэффициент Келли, Полу-Келли.

Исследование индекса оптимизма Smart Lab. Часть 1

- 18 сентября 2011, 18:18

- |

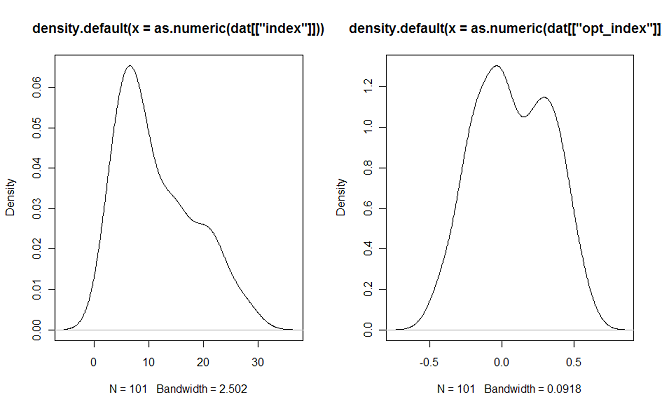

Насколько предсказуемо поведение индекса оптимизма? Какие внешние факторы на него влияют, а на сколько это «вещь в себе»? Попытаемся ответить на эти вопросы в ходе исследования.

Прежде всего, обратимся к тому как он собственно расчитывается, на данный момент используется довольно простая формула Количество Быков/Количество Медведей. При этом возникают следующие проблемы: распределение индекса совсем не симметрично, резкое изменение соотношения приводит к серьезным «выбросам» (тяжелые хвосты распределения).

<cut>

Поэтому первым делом приведем его к более приемлемому со статистической точки зрения виду. Для этого пересчитаем индекс следующим образом: Процент Быков — Процент Медведей или (X — Y)/(X+Y). Сравним распределение индекса построенного по оригинальной(cлева) и предложенной формуле(справа):

( Читать дальше )

Прежде всего, обратимся к тому как он собственно расчитывается, на данный момент используется довольно простая формула Количество Быков/Количество Медведей. При этом возникают следующие проблемы: распределение индекса совсем не симметрично, резкое изменение соотношения приводит к серьезным «выбросам» (тяжелые хвосты распределения).

<cut>

Поэтому первым делом приведем его к более приемлемому со статистической точки зрения виду. Для этого пересчитаем индекс следующим образом: Процент Быков — Процент Медведей или (X — Y)/(X+Y). Сравним распределение индекса построенного по оригинальной(cлева) и предложенной формуле(справа):

( Читать дальше )

Полезная литература(с аннотациями)

- 13 сентября 2011, 11:43

- |

Перепост моей статьи с сайта ByTrend.ru

Книги, которые стоит прочитать для большего понимания трейдинга:

1. Ван Тарп – «Супертрейдер. Как зарабатывать на бирже в любых условиях»

Автор подходит к трейдингу с научной скрупулезностью. Доктор Ван Тарп один из самых известных тренеров трейдеров-чемпионов. В книге приведены советы, как избегать потерь, а также делать свою работу эффективной, которая будет приносить стабильно высокий доход. Рассмотрен также важный вопрос постановки целей и способам их достижений. Любой трейдер, независимо от своего уровня найдет в этой книге массу интересного и полезного. Говоря шахматным языком, эта книга позволит Вам перейти с уровня перворазрядника на мастерский уровень.

( Читать дальше )

НЕ МОЁ!!! (к сожалению)... мнение "ATAMANA" о рынке. Как вам?

- 05 сентября 2011, 19:13

- |

То, что мы видим на базаре, выглядит как перемежающиеся зоны консолидации + переходы между такими зонами. То есть, по-простому, это фсе выглядит как траектория частицы при ее движении между множественными зонами притяжения (аттракторами).

Фсе это (ИМХО) наиболее красиво описывается формулами Волновой Оптики (как движение света в средах с переменной плотностью), но может быть описано, так же, как траектория частицы между аттракторами, что несложно для большинства челов, с вопросом знакомых… Ляпунова фсе читали.

Так вот, когда частица движется между аттракторами, то Марковость фсего этого, вызывает большие сомнения, поскольку нет уверенности в сохранении эргодичности (когда среднее по времени равно среднему по реализациям) и вообще под вопросом, есть ли этот процесс — порождение случайной функции. Акело про это написал: «Пока идет направленной движение процесс сильно отличается от марковского...».

Затем, когда частица “захвачена” аттрактором в зоне притяжения, то мы видим процесс практически точно Марковский. Акело про это написал: «сокращается глубина памяти возрастает марковость, вплоть до момента «касания» резиста» .

Поэтому, “стандартными методами” описать это НА ВСЕЙ ДИСТАНЦИИ, вряд ли получится.

Фсе это (ИМХО) наиболее красиво описывается формулами Волновой Оптики (как движение света в средах с переменной плотностью), но может быть описано, так же, как траектория частицы между аттракторами, что несложно для большинства челов, с вопросом знакомых… Ляпунова фсе читали.

Так вот, когда частица движется между аттракторами, то Марковость фсего этого, вызывает большие сомнения, поскольку нет уверенности в сохранении эргодичности (когда среднее по времени равно среднему по реализациям) и вообще под вопросом, есть ли этот процесс — порождение случайной функции. Акело про это написал: «Пока идет направленной движение процесс сильно отличается от марковского...».

Затем, когда частица “захвачена” аттрактором в зоне притяжения, то мы видим процесс практически точно Марковский. Акело про это написал: «сокращается глубина памяти возрастает марковость, вплоть до момента «касания» резиста» .

Поэтому, “стандартными методами” описать это НА ВСЕЙ ДИСТАНЦИИ, вряд ли получится.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс