Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Матвеич

Можно ли спрогнозировать даты "шторма" на рынке? Да, через ОФЗ-ПК!

- 24 ноября 2016, 19:47

- |

Это - Облигации федерального займа с переменным купоном

Облигации федерального займа с переменным купоном (ОФЗ-ПК) – среднесрочная ценная бумага. Выпуск ОФЗ-ПК регламентируется постановлением Правительства РФ от 15 мая 1995 г. № 458 «О Генеральных условиях выпуска и обращения облигаций федеральных займов». Банк России является генеральным агентом эмитента. Через его учреждения или уполномоченные им организации осуществляются все операции по размещению и обращению облигаций на рынке ценных бумаг, включая выплату купонного дохода, погашение за счет средств эмитента и учет прав на облигации. Выпуск, обращение и погашение ОФЗ-ПК осуществляется на ММВБ и подключенных к ней региональных площадках по схеме, аналогичной схеме ГКО.(Справка)

Самое важное в ОФЗ-ПК — это переменный купон. Именно это и определяет наиболее существенные особенности в обращении и обслуживании ОФЗ-ПК.

( Читать дальше )

- комментировать

- ★31

- Комментарии ( 11 )

Акции которые вырастут в 10 раз за 10 лет

- 21 ноября 2016, 18:29

- |

После того как я выступил на конференции, я сделал портфолио на сайте finviz.com из компаний которые, по моему мнению, смогут показать столь высокую доходность. Вот ссылка на видео, кто пропустил или хочет пересмотреть еще раз https://youtu.be/nrOP3DnosfI

Было очень тяжело выступать после Вадима Писчикова, который грамотно «проармагедонил Американский рынок». Я очень уважаю его мнение, но мое мнение диаметрально противоположное. Если акции «дОроги» это не означает что их стоит продавать, а уж тем более шортить.

Я не утверждаю, что коррекции на Американском рынке быть не может, может! Но перед этим, я считаю будет шикарное ралле.

Недавно DB поставил таргет по рынку Snp500 2500!!! (пруф)

Я не покупал эти акции, портфолио лишь демонстрирует динамику этих акции.

Покупка была единовременная, в равных долях, на общую сумму 100 000$

( Читать дальше )

Ошибки новичков в алготрейдинге

- 21 ноября 2016, 16:20

- |

( Читать дальше )

Теория. Соотношение «Доходность-Риск» золота (GOLD) в 2016 году

- 20 ноября 2016, 16:20

- |

В преддверии понедельника публикую свои расчеты по золоту по торговым дням 2016 года. Аналогичные расчеты по нефти см. здесь:

http://smart-lab.ru/blog/362367.php

http://smart-lab.ru/blog/363847.php

Результаты такие: средняя однодневная доходность (от закрытия сессии предыдущего дня к закрытию дня текущего) небольшая, но положительная: 0,056% или 14,1% в годовом исчислении (252 торговых дня).

Риск (волатильность), измеряемый средним отклонением, гораздо ниже (в 2,7 раза), чем у нефти и составляет за 1 сессию 1%, или 15,8% в год.

Потери (VaR) с вероятностью 95% не должны превысить 1,6% в день, а с вероятностью 99% — 2,3%. Если считать за T дней, эти величины нужно умножить на корень из Т.

Смещение в сторону риска есть, но не такое критичное, как у нефти. На первый взгляд кажется, что золото — инструмент менее рисковый и более приспособленный для долгосрочных инвестиций. Но есть свои нюансы, точнее «подводные камни»:

( Читать дальше )

Теория. Распределение дней роста/падения для нефти Brent в 2016 году

- 19 ноября 2016, 22:20

- |

На прошлой неделе рассчитал параметры доходности и риска в 2016 году по дням для нефти Brent по методикам RiskMetrics.

smart-lab.ru/blog/362367.php

Общий вывод был таков – риск (волатильность) инструмента на порядок превосходит небольшую, хотя и положительную текущую доходность. Ее проще всего получить на позиционных операциях (как в ту, так и в другую сторону) длительностью нескольких дней при жестком контроле рисков. Длительные инвестиции противопоказаны из-за чрезмерного смещения параметра «риск-доходность» в сторону риска.

Теперь возник вопрос – какой продолжительностью должны быть такие трейды? Т.е. исходя из статистического распределения, когда (точнее, с какой вероятностью положительного исхода) следует выходить из позы и занимать противоположную сторону?

Один из вариантов ответа – найти распределение периодов роста/падения, т.е. с какой частотой происходит непрерывный рост (и падение) 1-2-3-4 и т.д. дней подряд.

( Читать дальше )

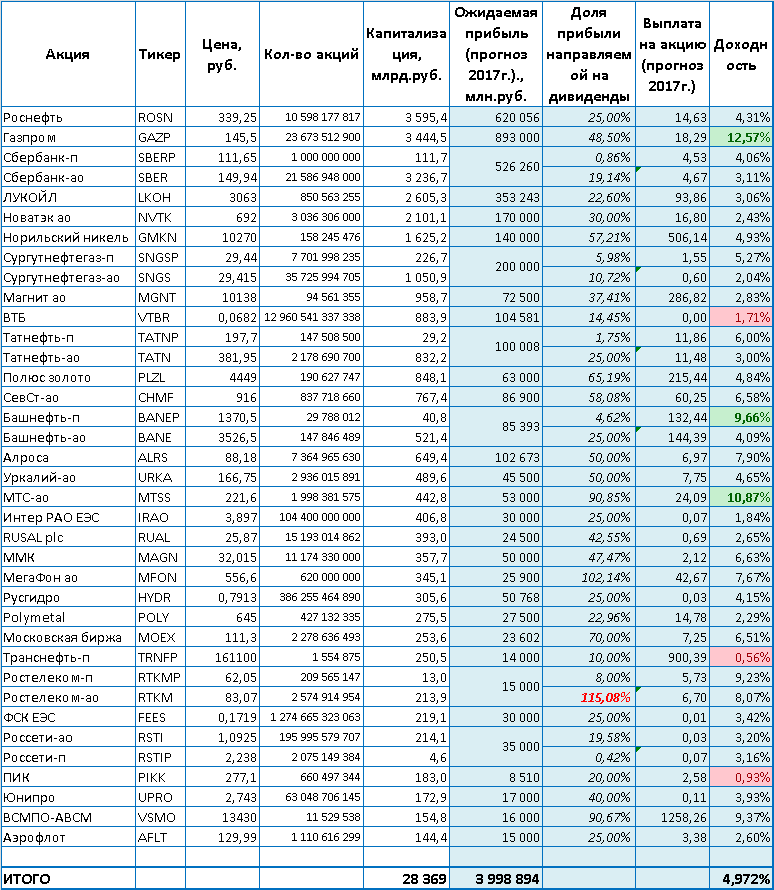

Ожидаемые дивиденды и доходность в 2017г. по основному крупняку

- 17 ноября 2016, 17:04

- |

дивиденды и доходность в 2017г. по основному крупняку" title="Ожидаемые дивиденды и доходность в 2017г. по основному крупняку" />

дивиденды и доходность в 2017г. по основному крупняку" title="Ожидаемые дивиденды и доходность в 2017г. по основному крупняку" />( Читать дальше )

Теория. Соотношение «Доходность-Риск» для нефти Brent в 2016 году

- 12 ноября 2016, 17:30

- |

На выходных после бурной торговой недели решил заняться теорией.

2016 год близится к завершению, самым интересным активом, «королевой года» была Ее Величество Нефть.

Интересно посчитать, параметры риска и доходности при работе с этим активом. Использовались методики RiscMetrics (компания нынче входит в группу MSCI), пионеров расчета VaR (Value-at-Risc). Нефть Brent.

Итак, вот что получается по данным за период с 3.01 по 11.11.2016 г.

Средняя однодневная доходность (правильнее, односессионная, т.е. доходность от закрытия сессии предыдущего дня к закрытию дня текущего) составила 0,056%. Если перевести это в %% годовых по методике RiscMetrics (252 торговых дня), получается 14,2% годовых. Т.е. небольшой, но все же положительный % имеется.

А вот, что касается риска (волатильности), то здесь совсем другие порядки величин. Однодневная (от сессии к сессии) волатильность (среднеквадратичное отклонение) составляет 2,6%, а в годовом исчислении и вовсе 40,7% годовых!

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс