SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналcredit suisse

Credit Suisse резко понижает прогнозную цену акций Газпрома

- 23 мая 2011, 20:49

- |

- Тимофей Мартынов

- Credit Suisse понижает цель по акциям Газпрома с $8,5 до $5,3.

- То есть в рублях цель по акции Газпрома составляет примерно 150 рублей — потенциал снижения 25%.

- рекомендация понижена с «Нейтрально» до «Хуже рынка»

- Понижение отражает растущую неопределенность по тарифам на газ на внутреннем рынке

- Повышение налоговой нагрузки на газовую отрасль

- Сокращение рентабельности из-за добычи дорогого газа на Ямале, к-й должен компенсировать падение добычи в Западной Сибири.

- На европейском рынке газа избыточное предложение, европейские цены останутся под давлением.

- Экспортные объемы Газпрома должны начать резко сокращаться со 2-й половины 2011 года.

- Правительство должно принять окончательное решение по повышению НДПИ на газ на 100%, а увеличение газовых тарифов индексировать в соответствии с инфляцией.

- Газпром должен анонсировать в начале 2-го полугодия о существенном улучшении программы капзатрат, на 300-350 млрд. руб.

Дисконт оценки Газпрома по P/E=5 оправдан из-за неопределенности по поводу налогов и тарифов.Мы не видим положительных катализаторов для акций Газпрома в краткосрочной перспективе.

Сегодня Акции Газпрома -3,1%. График Газпрома за полгода:

- комментировать

- Комментарии ( 43 )

Экономические новости

- 28 апреля 2011, 07:57

- |

«Русгидро» запутала рынок // учетом выручки энергосбытов Москвы и Петербурга

В свои финансовые показатели за 2010 год по МСФО «РусГидро» включила денежные потоки пяти энергосбытовых компаний, которые около года находились на ее балансе, но должны быть переданы в собственность «Интер РАО ЕЭС». Это резко увеличило выручку компании, но почти не повлияло на прибыль. В отчетности за 2011 год финансовые показатели «РусГидро» опять придется ретроспективно пересчитывать.

http://www.kommersant.ru/doc/1630745

ТНК-ВР опять зажала дивиденды // По итогам первого квартала

ТНК-ВР увеличила прибыль в первом квартале на 91%, до $2,44 млрд. Однако на фоне конфликта акционеров компания не спешит выплачивать им дивиденды. Выплаты за четвертый квартал 2010 года ТНК-ВР осуществила только в апреле, а дивиденды за первый квартал и вовсе под вопросом. Эксперты считают, что компания ждет окончательного решения суда по спору ее основных владельцев — ВР и консорциума AAR.

( Читать дальше )

Credit Suisse: последствия событий в Японии для экономики

- 15 марта 2011, 12:34

- |

- Тимофей Мартынов

События в Японии не меняют нашего позитивного взгляда на страну (прим. вот жеш она инерционность и субъективность аналитиков!)

- После землетряса в Кобе, иена укрепилас на 22% в течение 3 мес, посколькустраховые компании репатриировали их иностранные активы для того, чтобы осуществить страховые выплаты.

- Мы полагаем, что власти Японии в этот раз ограничат масштаб укрепления иены. В 1995 иену поддержали такие события как долговой кризис Мексики и понижение ставок в Германии.

- В 1 кв 1995 иена снизилась к франку, что говорит о том, что доллар был тогда слаб не только против иены.

- Стоимость землетрясения в Кобе составила $365 млрд, прямые потери составили $140 млрд

- Экономисты CS оценивают ущерб от этого землетрясения в $175 млрд, или 3% от ВВП

- В отличие от текущего момента, в январе 1995 японский рынок не был дешев, P/E на 12 мес составлял 56, на фоне 16 для глобального рынка. Сейчас P/E японского рынка=13, глобального = 12.2.

- P/BV(1995) для Японии был с премией 6% к глобальным акциям, а сейчас 40% дисконт.

- Рынок жилья в 1995 было перегрет, а сейчас, напротив, ниже средних величин. Японский рынок недвижимости 2-й по дешевизне в мире (прим. интересно, как они ее измеряют? Видимо относительно доходов японцев)

Credit Suisse: российский рынок акций - самый лучший

- 14 марта 2011, 16:33

- |

- Тимофей Мартынов

- Credit Suisse называет РФР своим фаворитом.

- В общем-то тут нового ничего нет, РФР судя по данным EPFR уже далеко не первую неделю фаворит у инвесторов.

- CS рекомендует держать Россию в портфеле на 10% выше доли в мировых индексах

- С 17 ноября 2010 РФР опередил рынок EMEA на 19%

- С 5 ноября мы опередили индекс MSCI EM на 26%

- Индекс РТС имеет потенциал роста как минимум еще 10% и может достичь уровня 2200 пунктов в этом году.

- Почему надо покупать российские акции?

- Российская нефтянка стоит как при цене на нефть Brent $70

- Индикаторы росс ликвидности указывают на уверенный рост индексов

- Опережающие индикаторы говорят о сохранении восстановления российской экономики

- Возможно дальнейшее укрепление рубля

- Регрессионая модель показывает потенциал РТС 12% до конца 2011

- Рост активности M&A на росс рынке может привести к снгижению стоимости заемного капитала

- Кредитный рост в частном секторе восстанавливается

- Нефтегазовый сектор РФ недооценен к своим историческим параметрам.

- регион EMEA сейчас популярен у инвесторов, притоки капитала поддерживают РФР, перекупленности нет.

- По сравнению с докризисными уровнями РФР до сих пор является отстающим фондовым рынком среди развивающихся стран.

Во сне и на яву.

- 11 февраля 2011, 20:43

- |

- Сredit Suiss однако снизило с 25 до 10% кол-во активов развивающихся рынков в своём портфеле.

- С устаканиваем ситуации в Египте, нефть а вместе с ней и индексы запросто могут сходить ниже. Насколько? х.з. Ну это кровопускание вполне нормальное явление.Здоровый корректоз никогда не повредит.

- Амеры в большинстве своём настроены оптимистично по рынку на конец года, многие считают, что бычьих сигналов масса.Так что собираем дешёвый папир на дне.

- Да и kykl намедни сон узрел, что S&P будет 2100, обидно токо что не рассмотрел в каком году.

- Кстати и мне приснился ещё 23.12.2010 сон, будто у меня вся морда в нефти, проснулся с ощущением быть росту!

Так что ребята вот где ценная инфа.А вы говорите аналитики…

Credit Suisse о фондовых рынках развивающихся стран

- 10 февраля 2011, 18:44

- |

- Тимофей Мартынов

На 2 мес. сократили долю портфеля на развивающихся рынках:

- Опережающие индикаторы Европы показывают резкое замедление EM по сравнению с развитыми рынками

- Высокие цены на продукты питания означ что инфляция будет расти до середины года

- Капитуляция не закончилась

- EM должны торговаться с премией 20-30% к развитым рынкам (сейчас дисконт составляет 10%)

- Премия должна быть обсуловлена сильными темпами роста и ростом производительности

- Балансы у правительств, банков и компаний развивающихся стран лучше

- Валюты недооценены

- Инфляция — основная проблема.

- Пока серьезный перегрев есть только в Бразилии, Аргентине, Индии.

- ФР развивающихся стран опережают развитые рынки 86% времени, когда глобальный рост ускоряется.

- Самые дешевые рынки EM сейчас — Россия, Корея, Китай. Индия — самый дорогой рынок.

Мы все ждем плохих новостей и коррекции рынка. А вдруг будет наоборот?

- 19 января 2011, 14:46

- |

- Тимофей Мартынов

Credit Suisse сегодня пишет о вероятных позитивных сюрпризах в 2011:

- Рост ВВП составит 5% в 1 полугодии, доллар улетит наверх

- Цены на жилье в США начнут расти в 2011

- Доходности 10-летних облигаций вырастут сверх 5%

- Рост экономики Китая ускорится

- Индекс S&P500 достигнет 1600

- Европа-дефолт)

- Золото $2000

- Автомобильный сектор будет лучшим сектором 2 год подряд

- Защитные акции будут лучше рынка несмотря на рост рынка

- Акции Банков будут лучше рынка на 10% в 2011

- И цены на продовольствие продолжат резко расти

Опрос глобальных инвесторов на развивающихся рынках от Credit Sussie

- 18 января 2011, 15:47

- |

- Тимофей Мартынов

Credit Sussie:

* Я января 2000 года текущее соотношение быков/медведей на американском рынке акций было выше только 3,3% времени.

* Из 80 инвесторов в развивающиеся рынки по всему миру, с которыми мы общались, только 2 ожидали негативный результат по итогам 2011 года.

* 70% опрошенных полагают, что рынки EMEA (куда входит РФ), будут самым прибыльным классом активов

* Только 23% полагают, что одно лишь QE2 может помочь американской экономике восстановиться. Другими словами, инвесторы ждут что будет QE3

* 68% отметили, что уже начали хеджироваться от инфляции

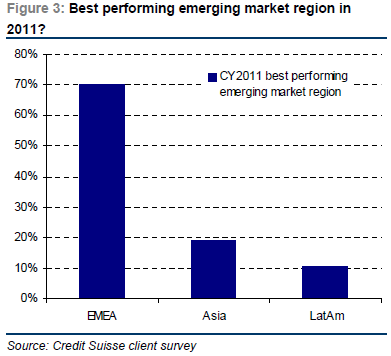

* Мы придерживаемся мнения, что рынок EMEA вырастет на 25% в 2011.

* мы хотим напомнить о рисках, которые есть сейчас на рынках:

* Необходимо увидеть баланс в восстановлении экономики США

* Возможны меры по контролю за иностранным капиталом в случае появления пузырей на рынках (налоги, пошлины и тп)

* рефинансирование госдолга периферийных стран еврозоны

* рост цен на сырье

А вот еще интересная картинка:

Картинка отмечает прямую зависимость рынков от уровня ликвидности. Если вы думаете, что избыточная ликвидность будет сокращаться, то скорее всего рынок пойдет вниз. А когда она будет сокращаться? Если на первый план выйдет инфляционная угроза.

Картинка отмечает прямую зависимость рынков от уровня ликвидности. Если вы думаете, что избыточная ликвидность будет сокращаться, то скорее всего рынок пойдет вниз. А когда она будет сокращаться? Если на первый план выйдет инфляционная угроза.

А вот так выглядят притоки средств на развивающиеся рынки:

Что заставляет задуматься правильства некоторых стран ио контроле над притоком капитала.

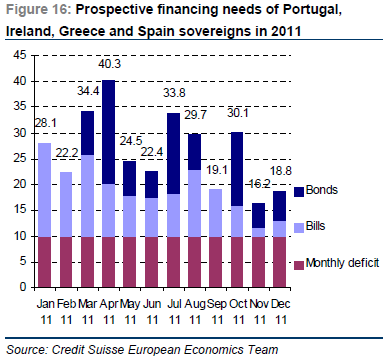

Ну и для кучи, чтобы вы понимали, сколько денег потребуется периферийным странам ЕС для финансирования своих потребностей в капитале на выплату долгов и закрытия бюджетных дыр:

Мое мнение: Время для долгосрочных инвестиций проходит. Сейчас долгосрочным надо бы выходить, пока дают, и ждать более выгодной цены для входа. Не думаю, что глобальная ликвидность будет сильно расти в 2011. Единственный печатный станок останется в США. И именно по этой причине я жду, что доллар будет слабеть в 2011

* Я января 2000 года текущее соотношение быков/медведей на американском рынке акций было выше только 3,3% времени.

* Из 80 инвесторов в развивающиеся рынки по всему миру, с которыми мы общались, только 2 ожидали негативный результат по итогам 2011 года.

* 70% опрошенных полагают, что рынки EMEA (куда входит РФ), будут самым прибыльным классом активов

* Только 23% полагают, что одно лишь QE2 может помочь американской экономике восстановиться. Другими словами, инвесторы ждут что будет QE3

* 68% отметили, что уже начали хеджироваться от инфляции

* Мы придерживаемся мнения, что рынок EMEA вырастет на 25% в 2011.

* мы хотим напомнить о рисках, которые есть сейчас на рынках:

* Необходимо увидеть баланс в восстановлении экономики США

* Возможны меры по контролю за иностранным капиталом в случае появления пузырей на рынках (налоги, пошлины и тп)

* рефинансирование госдолга периферийных стран еврозоны

* рост цен на сырье

А вот еще интересная картинка:

Картинка отмечает прямую зависимость рынков от уровня ликвидности. Если вы думаете, что избыточная ликвидность будет сокращаться, то скорее всего рынок пойдет вниз. А когда она будет сокращаться? Если на первый план выйдет инфляционная угроза.А вот так выглядят притоки средств на развивающиеся рынки:

Что заставляет задуматься правильства некоторых стран ио контроле над притоком капитала.

Ну и для кучи, чтобы вы понимали, сколько денег потребуется периферийным странам ЕС для финансирования своих потребностей в капитале на выплату долгов и закрытия бюджетных дыр:

Мое мнение: Время для долгосрочных инвестиций проходит. Сейчас долгосрочным надо бы выходить, пока дают, и ждать более выгодной цены для входа. Не думаю, что глобальная ликвидность будет сильно расти в 2011. Единственный печатный станок останется в США. И именно по этой причине я жду, что доллар будет слабеть в 2011

Credit Suisse говорит, что повышение ставки в Китае вероятно

- 01 декабря 2010, 00:00

- |

- Тимофей Мартынов

10:38.

![[info]](http://files.livejournal.com/userhead/122) dr_mart :)

dr_mart :)

- Сегодня рынок с утра заряжен оптимизмом благодаря стате из Китая

- Индекс PMI производственный вырос до 55.2 — максимум за 7 мес.

- Аналы ждали 54.7.

- Стата неплохая, но Меррилл Линч говорит, что может быть плохой для рынка, т.к. это приведет к росту ожиданий повышения ставки.

- Credit Suisse говорит, что повышение ставки в Китае вероятно около 13 декабря, когда будет опубликована гос статистика.

- Сегодня:

- 16:15 рынок труда ADP

- 18:00 ISM

- Повторю, что в последнее время не было особых поводов для снижения кроме самого рыночного сентимента.

- С логической точки зрения рынок должен продолжить расти, если не появится новая негативная информация.

- Индикаторы вновь перевернулись в покупку, однако в боковике. который мы наблюдаем, постоянное следование сигналам может привести к существенным потерям.

- Надо следить за пробитием треугольника, который ниже обрисовал dk777.

- upd. 11:26. Треугольник пробиваем

Стратегия по акциям Credit Suisse

- 10 ноября 2010, 00:00

- |

- Тимофей Мартынов

13:52. Credit Suisse:

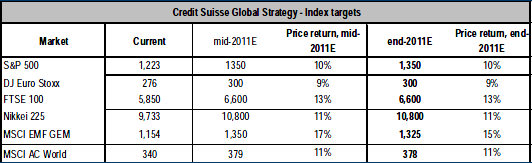

• Потенциал роста до середины 2011 11%

• Во 2-м полугодии 2011 видим боковик

• Рост мировой экономики достиг потолка

• QE2 обеспечит рост ВВП США 3-4% на ближ годы

• Акции – дешевый хедж от инфляции.

• Негативный эффект лишь при инфляционных ожиданиях выше 4% (сейчас 2.6%)

• Когда кредитные спреды были последний раз на текущих уровнях, акции были на 20% выше.

• Инвесторы все еще опасаются дефляции, хотя это уже очень маловероятно

• Настроение по акциям и аппетит к риску чуть выше нейтрального уровня

• Обычно с октября по март рынки растут

• С 1950 года третий год президентского срока США никогда не был отрицательным для рынка акций

• Во время QE1 рынок акций вырос в 2 раза

• Вкладываться надо на развивающиеся страны

• Дисконт P/E EM составляет 4%, а должна быть премия в 20-30%

• Премия должна отражать рост производительности, полож торговый баланс, недооцененные валюты (кр Лат Америки), и более высокую рентабельность

• Отдаем предпочтение: Россия, Корея и Китай

• Евро на время может вырасти до 1,50-1,60.

• Пока евро выше 1,26, европейский рынок акций не будет лучше других мировых рынков

dr_mart

• Потенциал роста до середины 2011 11%

• Во 2-м полугодии 2011 видим боковик

• Рост мировой экономики достиг потолка

• QE2 обеспечит рост ВВП США 3-4% на ближ годы

• Акции – дешевый хедж от инфляции.

• Негативный эффект лишь при инфляционных ожиданиях выше 4% (сейчас 2.6%)

• Когда кредитные спреды были последний раз на текущих уровнях, акции были на 20% выше.

• Инвесторы все еще опасаются дефляции, хотя это уже очень маловероятно

• Настроение по акциям и аппетит к риску чуть выше нейтрального уровня

• Обычно с октября по март рынки растут

• С 1950 года третий год президентского срока США никогда не был отрицательным для рынка акций

• Во время QE1 рынок акций вырос в 2 раза

• Вкладываться надо на развивающиеся страны

• Дисконт P/E EM составляет 4%, а должна быть премия в 20-30%

• Премия должна отражать рост производительности, полож торговый баланс, недооцененные валюты (кр Лат Америки), и более высокую рентабельность

• Отдаем предпочтение: Россия, Корея и Китай

• Евро на время может вырасти до 1,50-1,60.

• Пока евро выше 1,26, европейский рынок акций не будет лучше других мировых рынков

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс