SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналКомментарии пользователя Alex Craft

RoboScalp, это нужно для получения будущего распределения вероятностей цен акций — на следущий месяц, или полгода, или год.

- 12 января 2025, 14:07

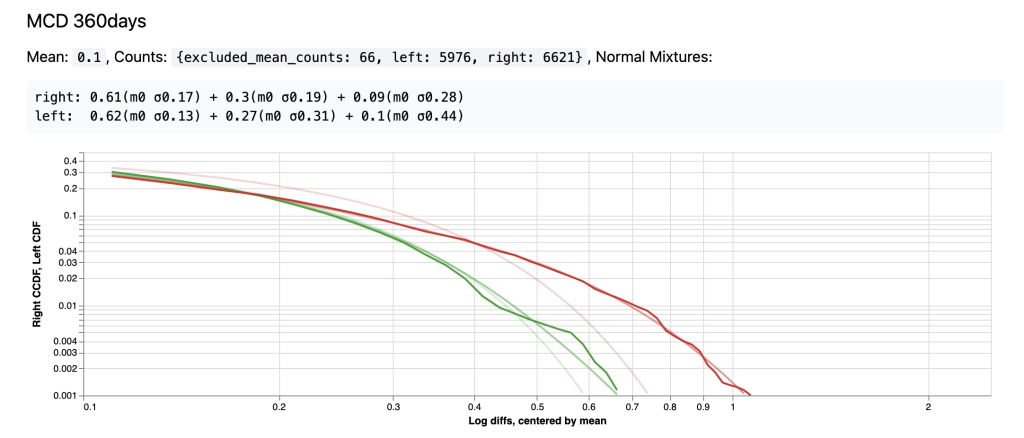

Для макдональдса, разница между линией МиксовойМодели и ПростогоНормального особенно заметна:

- 12 января 2025, 13:49

А почему предсказание дивидендов, а не прибыли (чистой или грязной)?

С дивидендами проблема — компании могут по разному их выплачивать, кто то напрямую дивиденды платит, кто то может скупать свои акции, кто то инвестирует в рост компании. Нет единообразия, не получается сравнивать напрямую компании.

Анализ прибыли, как грязной так и чистой — он более единообразен для всех компаний, его может быть легче предсказать.

А как конкретно прибыль компании выльется в прибыль держателя акций — в виде явных дивидендов, либо роста акций, вобщем то не важно.

С дивидендами проблема — компании могут по разному их выплачивать, кто то напрямую дивиденды платит, кто то может скупать свои акции, кто то инвестирует в рост компании. Нет единообразия, не получается сравнивать напрямую компании.

Анализ прибыли, как грязной так и чистой — он более единообразен для всех компаний, его может быть легче предсказать.

А как конкретно прибыль компании выльется в прибыль держателя акций — в виде явных дивидендов, либо роста акций, вобщем то не важно.

- 12 января 2025, 05:49

Сергей Олейник, в данном случае у нас простой случай — определить параметры искуственного распределения которое мы заведомо знаем.

- 11 января 2025, 14:54

E L, в том то и дело, весь смысл этих графиков и поисков — это измерение текущей волатильности :). Текущая волатильность невидима, она не поддается прямому измерению, мы видим, скажем в данных за последней месяц — лишь часть ее.

- 10 января 2025, 12:32

E L, именно это я и делаю :). Если бы меня не интересовали изменения волатильности, я бы просто использовал эмпирическое распределение за несколько десятков лет, с фиксированной волатильностью, вообще сходу делается.

Но мне нужно найти а) общую форму распределения («истинное» распределение) основываясь на десятках лет истории и «гадании/индукции/интуиции разглядывания графиков» и б) как откалибровать ее волатильность на текущей волатильности за последний год или месяцы.

Проблема с прямым измерением волатильности на текущий момент (скажем за последний месяц, или последнюю неделю) — она не поддается измерению напрямую, она не репрезентативна. Слишком мало данных.

Ее можно измерить только опосредственно. Используя «нерепрезентативный» замер текущей волатильности за скажем последний месяц, и затем калибруя по нему «истинное» распределение, чтобы получить настоящее, репрезентативное значение текущей волатильности.

Но мне нужно найти а) общую форму распределения («истинное» распределение) основываясь на десятках лет истории и «гадании/индукции/интуиции разглядывания графиков» и б) как откалибровать ее волатильность на текущей волатильности за последний год или месяцы.

Проблема с прямым измерением волатильности на текущий момент (скажем за последний месяц, или последнюю неделю) — она не поддается измерению напрямую, она не репрезентативна. Слишком мало данных.

Ее можно измерить только опосредственно. Используя «нерепрезентативный» замер текущей волатильности за скажем последний месяц, и затем калибруя по нему «истинное» распределение, чтобы получить настоящее, репрезентативное значение текущей волатильности.

- 10 января 2025, 12:29

Михаил, и избежать нахождения некой сложной кривой которая хорошо подойдет для правдоподобия за счет оверфиттинга .

- 10 января 2025, 08:37

Михаил, я хочу видеть каждый шаг, визуально, чтоб понимать что происходит и исключить ошибки.

- 10 января 2025, 08:23

Владимиров Владимир, это же обоюдный случай. Слишком дешево — можно купить, слишком дорого — можно продать :)

- 08 января 2025, 11:25

Владимиров Владимир, по поводу асимметричности — имеете ввиду что без лог трансформы, на графиках может быть лучше видно асимметричность и ее природу?

- 08 января 2025, 11:15

Владимиров Владимир, по поводу дискретизации, да согласен, тоже думаю, разбить на интервалы (наверно прогрессивная шкала лучше чем линейная) и работать с гистограммой.

А что именно логарифмы теряют? Какую информацию, это же 100% обратимое преобразование, должно 100% все сохранятся?

А что именно логарифмы теряют? Какую информацию, это же 100% обратимое преобразование, должно 100% все сохранятся?

- 08 января 2025, 06:27

Владимиров Владимир, я хочу посчитать цены на ОТМ (далекие от текущей цены) опционы сроком на полгода, год, два года. Распределение будущих цен нужно чтобы получить из него сэмпл и использовать Монте Карло симуляцию для расчета цены опциона.

Я хочу а) понять как это распределние цен выглядит, используя историю цен за десятки лет и б) менять его волатильность подстраивая под текущую волатильность.

По идее можно было бы взять просто последнюю историю цены, скажем за полгода, и чисто механически получить из него эмпирическое распределение. Но проблема — слишком за короткое время — слишком маленький сэмпл, в нем оч мало либо вообще нет экстремальных событий. Чисто механически если делать на небольшом интервале — распределение (скорей всего) получится не репрезентативным, без экстремальных событий. И цены опционов, которые как раз чувствительны к таким событиям, будут сильно недооценены.

Я хочу а) понять как это распределние цен выглядит, используя историю цен за десятки лет и б) менять его волатильность подстраивая под текущую волатильность.

По идее можно было бы взять просто последнюю историю цены, скажем за полгода, и чисто механически получить из него эмпирическое распределение. Но проблема — слишком за короткое время — слишком маленький сэмпл, в нем оч мало либо вообще нет экстремальных событий. Чисто механически если делать на небольшом интервале — распределение (скорей всего) получится не репрезентативным, без экстремальных событий. И цены опционов, которые как раз чувствительны к таким событиям, будут сильно недооценены.

- 08 января 2025, 06:23

Михаил, тест СмирноваКолмогорова меряет абсолютную макс ошибку между двумя функциями, а на распределениях вероятности «маштаб» не постоянный, он уменьшается к хвосту, тест СмирноваКолмогорова не видит этого, для него хвоста как бы не существует, он покажет совершенно разные распределения, одно из которых имеет редкие события х5 прыжка цены а другой нет — как одинаковые. Тест АндресонДАрлинг, учитывает масштаб, но там другая проблема, в хвосте мало данных и прыжки получаются, тоже надо вручную смотреть что он посчитал.

Проблема — автоматом вслепую считать — это непонятно что может получиться, надо смотреть сначала. Тест АндресонДарлинг можно прогнать, но потом когда вручную убедился что распределения допустимы для сравнения.

Это мое понимание… может есть какие тесты которые не знаю что делают это автоматом.

Проблема — автоматом вслепую считать — это непонятно что может получиться, надо смотреть сначала. Тест АндресонДарлинг можно прогнать, но потом когда вручную убедился что распределения допустимы для сравнения.

Это мое понимание… может есть какие тесты которые не знаю что делают это автоматом.

- 08 января 2025, 06:17

3Qu, или для стресс теста.

- 08 января 2025, 06:10

3Qu, да «средней» цены нет. Но распределение это не «среднее», а пространство возможностей (в том числе потерять деньги :)). И хорошо иметь о нем представление, например практически для расчета цен опционов.

- 08 января 2025, 06:09

ves2010, да, облом…

- 07 января 2025, 14:04

amberfoxman, у некоторых акций не симметрично получается… и сильно несимметрично. Чуть по другому диапазоны сравнения поставил чтоб лучше учесть характер графика, и заметней стало что есть отличия:

Короче походу надо учитывать этот перекос. На коротких интервалах, до 180д можно игнорировать, но на 360 дней уже игнорировать не получается...

- 07 января 2025, 13:49

ves2010, это не просто нормализация, а принципиальная трансформация, без которой использовать обычную статистику нельзя :)

log(10) => 2.3, log(1e12) => 27 — весьма бодрящее «сглаживание» получается :)

- 07 января 2025, 12:26

amberfoxman, да, я тоже хочу свести к симметричной форме чтобы сократить число параметров

- 07 января 2025, 11:44

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс