комментарии Григорий на форуме

-

Группа Черкизово начала поставлять мясо птицы в Саудовскую Аравию

Группа Черкизово начала поставлять куриное мясо в Королевство Саудовская Аравия.

Руководитель управления по взаимодействию с отраслевыми союзами и государственными институтами ТД Черкизово Андрей Терехин:

Мы рассчитываем, что успешная реализация пробных партий мяса курицы Группы Черкизово позволит наладить регулярное и взаимовыгодное партнерство с крупнейшими саудовскими дистрибуторами и переработчиками мяса птицы, проявляющим серьезную заинтересованность в поставках российской продукции. Работа на рынке Саудовской Аравии — одна из стратегических задач дальнейшего развития экспортного направления Черкизово на ближайшие несколько лет

сообщение

Авто-репост. Читать в блоге >>>

редактор Боб, если из первого предложения не всё было ясно, то уточнение расставило всё на свои места)))

Судно-трубоукладчик «Академик Черский», который называют возможным вариантом для достройки газопровода «Северный поток — 2», замедлил ход на пути в порт Калининграда и остановился напротив Куршской косы. Об этом свидетельствуют данные портала Marine Traffic.

1 сентября судно покинуло порт Мукран (ФРГ), где располагаются трубы для строительства трубопровода. В германском порту судно находилось с мая.

В соответствии с маршрутом, «Академик Черский» 7 октября должен был зайти в порт Калининграда, однако в этот день судно остановилось у берегов Калининградской области. Нынешний статус — ограниченная маневренность.

«Северный поток — 2» — крупный экспортный проект мощностью 55 млрд куб. м газа в год, газопровод прокладывается по дну Балтийского моря. Стоимость проекта оценивается в 9,5 млрд евро. Европейские партнеры «Газпрома» — британо-голландская Royal Dutch Shell, австрийская OMV, французская Engie и германские Uniper и Wintershall — финансируют проект на 50% (до 950 млн евро каждая из этих компаний).

Проект завершен на 94%. Ввод в эксплуатацию ожидался в конце 2019 г., но прокладка трубы была остановлена из-за санкций США.

Информационное агентство России ТАСС

drbv, для какой цели рассказываете здесь про суть проекта СП-2? ))

Григорий, вопрос не по адресу, спроси ТАСС зачем это им

drbv, а зачем здесь всё дублировать? Напиши новое, остальное убери. Всё просто.Судно-трубоукладчик «Академик Черский», который называют возможным вариантом для достройки газопровода «Северный поток — 2», замедлил ход на пути в порт Калининграда и остановился напротив Куршской косы. Об этом свидетельствуют данные портала Marine Traffic.

1 сентября судно покинуло порт Мукран (ФРГ), где располагаются трубы для строительства трубопровода. В германском порту судно находилось с мая.

В соответствии с маршрутом, «Академик Черский» 7 октября должен был зайти в порт Калининграда, однако в этот день судно остановилось у берегов Калининградской области. Нынешний статус — ограниченная маневренность.

«Северный поток — 2» — крупный экспортный проект мощностью 55 млрд куб. м газа в год, газопровод прокладывается по дну Балтийского моря. Стоимость проекта оценивается в 9,5 млрд евро. Европейские партнеры «Газпрома» — британо-голландская Royal Dutch Shell, австрийская OMV, французская Engie и германские Uniper и Wintershall — финансируют проект на 50% (до 950 млн евро каждая из этих компаний).

Проект завершен на 94%. Ввод в эксплуатацию ожидался в конце 2019 г., но прокладка трубы была остановлена из-за санкций США.

Информационное агентство России ТАСС

drbv, для какой цели рассказываете здесь про суть проекта СП-2? ))- tass.ru/ekonomika/9650075

Штраф платится в случае реального ущерба, а не гипотетического.

Также непонятно, почему именно Польша считает себя пострадавшей стороной, ведь они сами отказались продлевать контракт с ГП и рассчитывают на СПГ и норвежский газ. И если Польша действительно будет признана пострадавшей стороной, то почему другие страны не могут выставить аналогичный штрафы?

Далее, увеличение или сохранение объема газа на рынке, вследствие ввода СП-2, никак не может быть причиной увеличения цен. Наоборот, проблемы с украинским маршрутом приведут к росту цен.

Тщательность расследования также вызывает сомнение, очень напоминает качество собственного расследования катастрофы самолета под Смоленском.

Сообщение польского регулятора www.uokik.gov.pl/download.php?plik=24910

Если кратко по отчетности: главный минус в переоценке биологических активов вследствие того, что в 1 полугодии была плохая погода и рыба плохо росла. В июле и августе погода улучшилась и частично потери удалось ликвидировать.

Григорий, тебе отдаем второй приз за комментарии к отчету! 300 руб твои

Тимофей Мартынов, спасибо!

РусГидро одна из лучших инвестиционных идей среди российских акций — Атон

Русгидро представила хорошие результаты за 2К20/1П20 по МСФО

Выручка во 2К20 и 1П20 увеличилась на 10.7% и 9.0% до 100 млрд руб. и 218 млрд. руб. соответственно в результате роста выработки электроэнергии на ГЭС, что обусловлено повышенным притоком воды. Показатель EBITDA во 2К20 и 1П20 вырос на 46.4% и 33.3%, достигнув 31.0 млрд руб. и 68 млрд руб. соответственно (на 8% выше консенсус-прогноза Интерфакса). Рентабельность EBITDA в тех же периодах составила 30.9% и 31.0%, что обусловлено ростом выработки энергии, жестким контролем затрат и дополнительной генерацией на недавно введенной в эксплуатацию Зарамагской ГЭС-1 (в рамках программы ДПМ). Сегмент гидроэнергетики обеспечил 73.4% общего показателя EBITDA, при этом рентабельность EBITDA в сегменте составила 70.1% в 1П20, а рентабельность EBITDA на Дальнем Востоке повысилась до 13.2% в 1П20 с 10.4% в 1П19). Чистая прибыль в 1П20 выросла на 60% до 46.8 млрд руб. (+6% против консенсус-прогноза). Руководство компании подтвердило прогноз по дивидендам за 2019 на уровне 0.0362 руб. на акцию (с доходностью 5%); при этом правительству РФ предстоит еще дать официальные рекомендации по дивидендам в течение месяца. В ходе телеконференции менеджмент также спрогнозировал заметный рост дивидендов в ближайшие годы за счет увеличения доходов.

Авто-репост. Читать в блоге >>>

stanislava, это просто смешно. Не вылезают из допок, а дивиденды утверждает правительство.

Григорий, что смешного? Поясните… плиз…

Арсений Нестеров, не правительство должно утверждать дивиденды, а СД компании.Если кратко по отчетности: главный минус в переоценке биологических активов вследствие того, что в 1 полугодии была плохая погода и рыба плохо росла. В июле и августе погода улучшилась и частично потери удалось ликвидировать.

Григорий, рыба сдохла или осталась плавать? Просто если до сих пор в виде малька, то ещё подрастет за лето и съедят её

Vanger, 14% вроде бы сдыхает. Остальная просто не подросла до товарного вида.- Если кратко по отчетности: главный минус в переоценке биологических активов вследствие того, что в 1 полугодии была плохая погода и рыба плохо росла. В июле и августе погода улучшилась и частично потери удалось ликвидировать.

РусГидро одна из лучших инвестиционных идей среди российских акций — Атон

Русгидро представила хорошие результаты за 2К20/1П20 по МСФО

Выручка во 2К20 и 1П20 увеличилась на 10.7% и 9.0% до 100 млрд руб. и 218 млрд. руб. соответственно в результате роста выработки электроэнергии на ГЭС, что обусловлено повышенным притоком воды. Показатель EBITDA во 2К20 и 1П20 вырос на 46.4% и 33.3%, достигнув 31.0 млрд руб. и 68 млрд руб. соответственно (на 8% выше консенсус-прогноза Интерфакса). Рентабельность EBITDA в тех же периодах составила 30.9% и 31.0%, что обусловлено ростом выработки энергии, жестким контролем затрат и дополнительной генерацией на недавно введенной в эксплуатацию Зарамагской ГЭС-1 (в рамках программы ДПМ). Сегмент гидроэнергетики обеспечил 73.4% общего показателя EBITDA, при этом рентабельность EBITDA в сегменте составила 70.1% в 1П20, а рентабельность EBITDA на Дальнем Востоке повысилась до 13.2% в 1П20 с 10.4% в 1П19). Чистая прибыль в 1П20 выросла на 60% до 46.8 млрд руб. (+6% против консенсус-прогноза). Руководство компании подтвердило прогноз по дивидендам за 2019 на уровне 0.0362 руб. на акцию (с доходностью 5%); при этом правительству РФ предстоит еще дать официальные рекомендации по дивидендам в течение месяца. В ходе телеконференции менеджмент также спрогнозировал заметный рост дивидендов в ближайшие годы за счет увеличения доходов.

Авто-репост. Читать в блоге >>>

stanislava, это просто смешно. Не вылезают из допок, а дивиденды утверждает правительство.

Всем привет! Немного оффтоп-скоро мосбиржа запускают торги иностранными эмитентами и я присматриваюсь к покупке AT&T. Хотелось бы посмотреть фундаментальные показатели этой фирмы, но не могу найти нормальный сервис (сайт). Подскажите кто где это дело смотрит?

Юра Яковина, finviz там дальше найдете

Подскажите, добрые люди, что означает в терминале SUR в колонке «валюта» напротив ОФЗ

Данил Крылов, рубли

Добрый день. Скажите, у кого-то ещё глючит приложение после обновления? У меня проблема в следующем — выставляю заявки на продажу, они вроде как исполняются, но после этого продолжает отражаться в портфеле проданный актив, а счёт денежный наоборот не увеличивается?

Андрей Мельник, может быть дело в том, что стоит режим T+0?

Главная проблема Аэрофлота

Главная проблема Аэрофлота

Главная проблема Аэрофлота в том, что по финансовой устойчивости от влияния внешних факторов они не отличаются от бумажного самолетика.

Аэрофлот является компанией, когда роста объема деятельности не сказывается на устойчивости и росте прибыли.

Руководство Компании совершенно не умеет управлять затратами, рисками и является неквалифицированным. Разумеется, оно должно было подать в отставку, но этого не сделало.

Авто-репост. Читать в блоге >>>

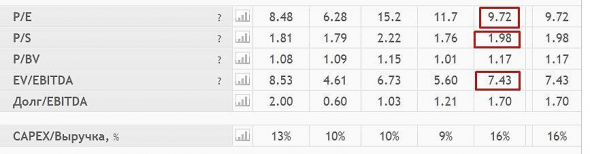

по мультипликаторам акция дорогая

Роман Ранний, интересно, как получилось сделать такой вывод?

Григорий, на картинке выделил мультипликаторы на которые смотрел. Это данные за 2019 год за 2020 всё будет намного хуже

Роман Ранний, то никакого отношения к оценке компаний не имеет

Григорий, падение выручки, прибыли, не имеет отношения к оценке компании?

Роман Ранний, имеет, мультипликаторы не имеют. Тимофей, у меня в мобильной версии сайте висят уведомления, которые я уже просмотрел. Висят до те пор, пока новое что-то не появится.

Тимофей, у меня в мобильной версии сайте висят уведомления, которые я уже просмотрел. Висят до те пор, пока новое что-то не появится.

Прошу при заведении прибыли в «Мой счет» выделить отдельно дивиденды и график строить в т.ч. по компонентам: курсовая разница и полученные дивиденды, отдельно рассчитывать ДД портфеля.

Чтобы купить акции, выберите надежного брокера: