SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера RS-trade (Forward)

Немного правды о торговле по бабочкам Гартли

- 07 декабря 2012, 17:38

- |

На основании обсуждения постов уважаемого PahaPCT я убедился. что такой простой и элегантный метод анализа, как построение «бабочек Гартли»- вызывает у почтеннейшей публики мистический страх, а носитель этого вообще-то общедоступного знания — является объектом совершенно нерационального поклонения. В связи с чем вынужден выступить с небольшим разоблачением.

Итак, т.н. бабочки Гартли представляют собой коррекционный паттерн, чаще всего из 4 ходов. Для того, чтобы паттерн классифицировался именно как БГ, нужно чтобы соотношения длин этих ходов (т.н. ретрейсмент) было совершенно определенным. Тут, господа, без вариантов. Если ретрейсмент нужен 0.61, а он в паттерне 0.51 — то этот паттерн не БГ.

Считается, что появление БГ знаменует начало коррекции от предыдущего движения цены. Но для практической торговли важны размер БГ и таймфрейм, на котором она идентифицирована. Так, если предыдущее движение цены меньше или равно размеру некого коррекционного паттерна, то этот паттерн — не БГ, какие бы ретрейсменты там не были. Т.е. если высота «БГ» — 1000 пунктов, а перед «БГ» движдение было всего 800, то это нифига не БГ.

( Читать дальше )

Итак, т.н. бабочки Гартли представляют собой коррекционный паттерн, чаще всего из 4 ходов. Для того, чтобы паттерн классифицировался именно как БГ, нужно чтобы соотношения длин этих ходов (т.н. ретрейсмент) было совершенно определенным. Тут, господа, без вариантов. Если ретрейсмент нужен 0.61, а он в паттерне 0.51 — то этот паттерн не БГ.

Считается, что появление БГ знаменует начало коррекции от предыдущего движения цены. Но для практической торговли важны размер БГ и таймфрейм, на котором она идентифицирована. Так, если предыдущее движение цены меньше или равно размеру некого коррекционного паттерна, то этот паттерн — не БГ, какие бы ретрейсменты там не были. Т.е. если высота «БГ» — 1000 пунктов, а перед «БГ» движдение было всего 800, то это нифига не БГ.

( Читать дальше )

- комментировать

- ★16

- Комментарии ( 48 )

"Рынок акций в РФ" Интересный взгляд на текущую ситуацию от Spydell'a...

- 06 декабря 2012, 08:50

- |

Не знаю, был или нет на Смарте этот пост от Spydell'а, решил копирнуть...

*******************

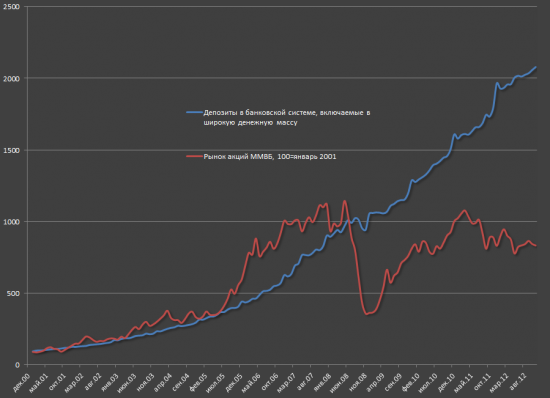

Если делать предположение, что динамика финансовых рынков зависит от уровня денег в системе, то есть достаточно любопытное наблюдение.

В период с 2001 года по 2005 рынок акций РФ рос в темпе роста уровня депозитов в банковской системе. С начала 2006 по 2007 года акции в динамике роста существенно оторвались от роста денег, тот самый спекулятивный пузырь. С кризиса 2008 все изменилось. Рынок в целом потерял около 30% по настоящий момент, количество ликвидности выросло более, чем в два раза до 24 трлн рублей.

( Читать дальше )

*******************

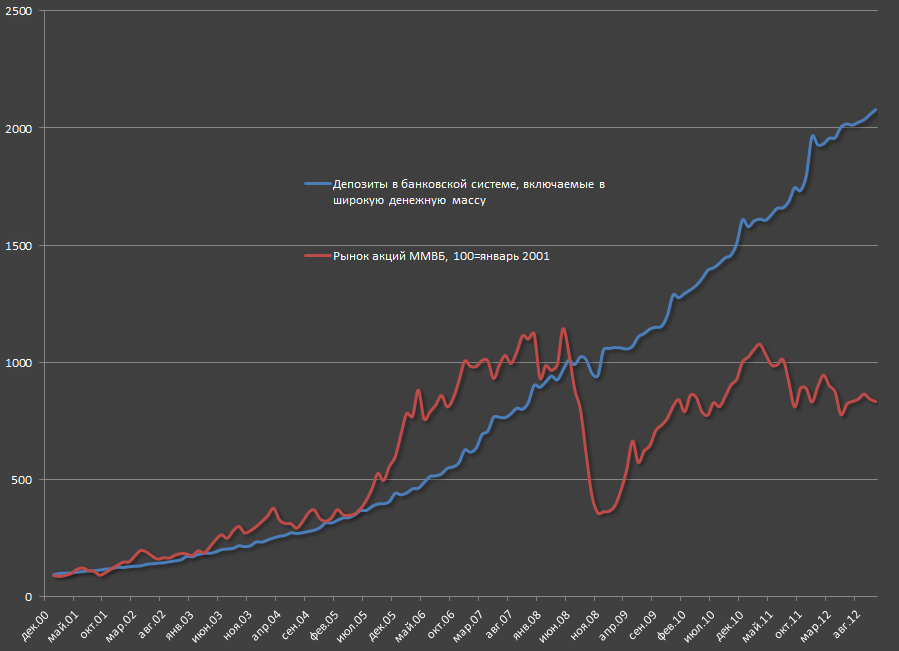

Если делать предположение, что динамика финансовых рынков зависит от уровня денег в системе, то есть достаточно любопытное наблюдение.

В период с 2001 года по 2005 рынок акций РФ рос в темпе роста уровня депозитов в банковской системе. С начала 2006 по 2007 года акции в динамике роста существенно оторвались от роста денег, тот самый спекулятивный пузырь. С кризиса 2008 все изменилось. Рынок в целом потерял около 30% по настоящий момент, количество ликвидности выросло более, чем в два раза до 24 трлн рублей.

( Читать дальше )

Профессионалы отвечают на ваши вопросы

- 03 декабря 2012, 15:29

- |

- Тимофей Мартынов

Сегодня профессионалы отвечают на вопросы непрофессионалов в комментариях к этому топику.

Если вы в чем-то профессионал, то присоединяйтесь в ответам на вопросы, написав в комментариях, например:

Александр Муханчиков: Я спец по программированию и торговым роботам. Готов ответить на ваши вопросы:)

или

Дмитрий Солодин: Я спец по хедж-фондам. Задавайте свои вопросы:) Готов отвечать до 23:00мск.

Профессионалы отвечающие на ваши вопросы (список пополняется):

p.s. Вопросы касаются только тематики смартлаба. Вопросы по модерации или другие вопросы, не касающиеся нашей темы, будут удаляться.

Если задаете вопрос, пожалуйста, указывайте имя эксперта, которому он адресован.

Спасибо!

Если вы в чем-то профессионал, то присоединяйтесь в ответам на вопросы, написав в комментариях, например:

Александр Муханчиков: Я спец по программированию и торговым роботам. Готов ответить на ваши вопросы:)

или

Дмитрий Солодин: Я спец по хедж-фондам. Задавайте свои вопросы:) Готов отвечать до 23:00мск.

Профессионалы отвечающие на ваши вопросы (список пополняется):

- Тимофей Мартынов: трейдинг, экономика, рынки, до 00:00мск.

- Марсель Тазетдинов: торговые роботы.

- Александр Муханчиков: программирование, тестирование, оптимизация, торговые роботы.

- Капускин Алексей: денежный рынок/банковская ликвидность, (РЕПО, МБК), проекты Биржи

- Дмитрий Дехтяренко: американские акции — интрадей и портфельно; фьючерсы CME — свинги; дирекционные, порфтельные роботы

- Дмитрий Солодин: хедж-фонды.

p.s. Вопросы касаются только тематики смартлаба. Вопросы по модерации или другие вопросы, не касающиеся нашей темы, будут удаляться.

Если задаете вопрос, пожалуйста, указывайте имя эксперта, которому он адресован.

Спасибо!

Записи, которые я сделал на алгоконференции 29 ноября

- 30 ноября 2012, 15:30

- |

- Тимофей Мартынов

Вчера состоялась I всероссийская конференция по алготорговле. Спешу сообщить интересности, которые я услышал.

выступление Горчакова постараюсь понять в последующем посте.

дополнил статью HFT

дополнил статью TSLab планами развития

создал статью Андрей Артышко

Наткнулся тут в сети на видео завораживающее. Вот пожалуйста

(интересно понять, что это вообще такое?:)

- на Московской Бирже только 36% объема алготрейдинг против до 70% на зарубежных площадках.

- HFT команды часто выживают только за счет того, что имеют статус маркет-мейкера и не платят ВООБЩЕ никакой комиссии (в кулуарах).

- HFT пирог ограничен.

- Пределе HFT стратегии на фьючерсе РТС — 100 контрактов.

- В арбитражный HFT можно просунуть 30 млн рублей.

- В 2012 надо было бежать в 2 раза быстрее, чтобы оставаться на месте. 2011 год давал прирост хлеба сам по себе.

- В HFT большая конкуренция и отсутствует масштабируемость

- HFT вообще не делают направленных позиций

- Серьёзные ребята — математики не понимают, как можно зарабатывать стабильно на направленных стратегиях, совершая 2-3 сделки в день (тесты показали, что бабок там нет)

- Если бы мы знали, как сделать стабильно 30% годовых на большую сумму, мы бы сделали.

- Каждое утро на гэпе можно зарабатывать 50-100 тыс рублей и кто-то их каждый день забирает (кто имеет самую высокую скорость).

- HFT команды покидают рынок, ибо на них давят косты. HFT не могут получить убыток на рынке, но они все время борюятся за то, чтобы прибыль была больше суммарных костов.

- Стоимость инфраструктуры для начального уровня HFT в Росси не такая большая — около 10 тыс. рублей в месяц (это 2-4 тыр на выделенный сервак, который совершенно не обязательно ставить на саму биржу!!!) и Plaza II 6-8 тыр.

- Более серьезный уровень расходов (рабочий) составляет 40-60 тыр в месяц.

- Важно понимать, что зарабатывают не только технологии, но важен и сам алгоритм.

- Войти в HFT достаточно сложно.

- Сложно работать одному, а команда стоит бабок

- Никуда не деться от костов

- Так что совет: даже не пытайтесь:))

выступление Горчакова постараюсь понять в последующем посте.

дополнил статью HFT

дополнил статью TSLab планами развития

создал статью Андрей Артышко

Наткнулся тут в сети на видео завораживающее. Вот пожалуйста

(интересно понять, что это вообще такое?:)

робАт "Лёха Майтрейд" профит фактор 1,43 на часовике нефти :))

- 28 ноября 2012, 22:50

- |

Лёхину стратегию частично можно алгоритмизировать ?! Представляю что он напишет когда прочитает… )))) (прости меня Лёха)

Какой бы ни был умный Майтрейд а теханализ и объемы он все-равно использует. Тоже самое может делать робАт.

Анти-ВСА и «покупай дешево продавай дорого» забил в систему. Результаты меня впечатлили, не ждал я такого. Конечно я подозреваю что это далеко от того как торгует Майтрейд, НО

— последние 3 входа по нефти совпали с еговыми;

-последние 6 входов подряд на нефти и евро отработались на ура.

Так что пофиг так ли торгует Лёха ( а Лёха, надо признать, красавчик! ) но то что можно понять из его объяснений и немного настроить определенно работает. Пример объяснений Майтрейда:

P.S. при написании робота ни одного Майтрейда не пострадало. Не было использовано никаких материалов кроме лежащих в открытом доступе на Лёхинам ЖЖ.

)")

)")

Какой бы ни был умный Майтрейд а теханализ и объемы он все-равно использует. Тоже самое может делать робАт.

Анти-ВСА и «покупай дешево продавай дорого» забил в систему. Результаты меня впечатлили, не ждал я такого. Конечно я подозреваю что это далеко от того как торгует Майтрейд, НО

— последние 3 входа по нефти совпали с еговыми;

-последние 6 входов подряд на нефти и евро отработались на ура.

Так что пофиг так ли торгует Лёха ( а Лёха, надо признать, красавчик! ) но то что можно понять из его объяснений и немного настроить определенно работает. Пример объяснений Майтрейда:

P.S. при написании робота ни одного Майтрейда не пострадало. Не было использовано никаких материалов кроме лежащих в открытом доступе на Лёхинам ЖЖ.

)")

)")

karapuz:Можно ли выиграть у монетки или как из одного доллара сделать 595

- 26 ноября 2012, 12:23

- |

[...] Вчера некто под названием RuTicker с пеной у рта доказывал что если бы рынок был _абсолютно случайным_ то заработать на нём было бы нельзя. После того как ему было указано на _очевидное_ (а именно, что если бы рынок был действительно абсолютно случайным и распределение идеально нормальным, то применение простейшего правила дало бы возможность сильно зарабатывать), глупый автор сих строк был ессно как обычно забанен ))))

А «сообщество профессионалов», которые «делают деньги на бирже», погрузилось в размышления о том, почему это так и где их наебывают с гауссовым распределением ))) Ниасилив сей предметЪ, илита рассейского трейдерского мира (как они сами себя позиционируют) переключилась на простое — на монетку. И изрекла вот это:

( Читать дальше )

А «сообщество профессионалов», которые «делают деньги на бирже», погрузилось в размышления о том, почему это так и где их наебывают с гауссовым распределением ))) Ниасилив сей предметЪ, илита рассейского трейдерского мира (как они сами себя позиционируют) переключилась на простое — на монетку. И изрекла вот это:

( Читать дальше )

Аналитическое исследование ФР РФ в 2005-2012 годах (много полезной инфы)

- 26 ноября 2012, 11:54

- |

Привожу самые интересные, на мой взгляд, данные. Источник: http://www.finparty.ru/section/market/17379/

")

( Читать дальше )

")

( Читать дальше )

Лабораторная работа:) Развиваем идеи.

- 22 ноября 2012, 13:33

- |

- Тимофей Мартынов

В своей торговле я использую статический стоп и динамический тейк-профит, который обычно тупо большой. Поэтому, как бы я не входил, мои результаты будут лучше, если рынок будет хорошо двигаться, и будут хуже, если рынок будет стоять на месте. И вот почему:

Развиваем идеи.")

1. фьюч ртс

2. Возьмем разброс дневных колебаний FRTS за 3 дня

3. Возьмем для примера статический стоп = 500 пунктов. Чем меньше стоп, относительно общего разброса, тем выше вероятность собрать урожай. Нормируем стоп относительно цены

4. поделим нормированный стоп на разброс

5. ну и определим тренд

Какие выводы?

Развиваем идеи.")

1. фьюч ртс

2. Возьмем разброс дневных колебаний FRTS за 3 дня

3. Возьмем для примера статический стоп = 500 пунктов. Чем меньше стоп, относительно общего разброса, тем выше вероятность собрать урожай. Нормируем стоп относительно цены

4. поделим нормированный стоп на разброс

5. ну и определим тренд

Какие выводы?

- мой трейдинг убыточен, когда трехдневный разброс <5%

- чем чаще трехдневный разброс >5%, тем больше прибыльных сделок

- Когда я зарабатывал самые большие деньги, соотношение стоп/разброс было <20.

- Каждый раз, когда стоп/разброс показывает пик, это может быть предвестником слабой волатильности (это логично, ибо волатильный рынок не становится безволатильным за 1 день и наообот)

- Инерция волатильности помогает не спешить с торговлей, до тех пор, пока волатильность на вырастет

- Каждый декабрь соотношение стоп/разброс существенно подрастает => либо сокращать стоп, либо не торговать

- Усредненное соотношение стоп/разброс растет на протяжении всего года.

- Хотя сейчас и нет ярко-растущего тренда, волатильность скорее соответствует бычьему рынку, нежели медвежьему.

- Возможно, имеет смысл динамически менять стоп-лосс и тейк-профит в зависимости от состояния рынка.

- показатель макс-мин за 3 дня не совсем адекватен, ибо если у нас широкая пила за дня, то он будет неадекватен

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс