SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Олег Грома

Ценная подборка №33. К вопросу об уровнях. Часть вторая

- 22 декабря 2011, 19:55

- |

Современная западная экономическая теория и теория финансов, как ее часть, держится на понятии равновесия, которое понимается как точка баланса между интересами различных групп экономических агентов, действующих на рынке. В случае цен на рынке товаров и услуг равновесной оказывается такая цена, при которой уравниваются спрос и предложение и в практической экономике достаточно много разработанных методов определения таких цен на реальных рынках. Казалось бы, финансовые рынки, как частный случай рынков вообще, тоже должен управляться данным механизмом. Однако, две, предъявляемые в теории финансов парадигмы равновесия, оказываются довольно зыбкими.

Первая – это, естественно, т.н. «справедливая цена» акций, вычисляемая из фундаментальных показателей (в первую очередь, потока будущих платежей). Если все вычисляют эту цену одинаково, то она и является равновесием, которое должно устанавливаться на рынке после появления новых фундаментальных данных. На практике же, оказывается, что различия в методах вычисления и конкретных параметрах (например, стоимости денег, или прогнозах потоков платежей) приводят к тому, что оценки, приводимых разными, безусловно, авторитетными аналитиками, могут отличаться в два раза. Впрочем, это было вполне приемлемо с точки зрения соответствия теории наблюдениям, если бы реальная цена большую часть времени проводила бы в коридоре, обозначенном аналитиками и/или колебалась возле консенсуса. В реальности мы видим совсем иное поведение – цена практически всегда находится очень далеко от консенус-прогноза и очень часто даже не попадает в коридор, определяемых фундаментальными оценками. Более того, внимательный анализ показывает, что примерно в половине случаев изменение фундаментальных прогнозов происходит после резких изменений цены (а не наоборот, как должно быть согласно теории).

( Читать дальше )

Первая – это, естественно, т.н. «справедливая цена» акций, вычисляемая из фундаментальных показателей (в первую очередь, потока будущих платежей). Если все вычисляют эту цену одинаково, то она и является равновесием, которое должно устанавливаться на рынке после появления новых фундаментальных данных. На практике же, оказывается, что различия в методах вычисления и конкретных параметрах (например, стоимости денег, или прогнозах потоков платежей) приводят к тому, что оценки, приводимых разными, безусловно, авторитетными аналитиками, могут отличаться в два раза. Впрочем, это было вполне приемлемо с точки зрения соответствия теории наблюдениям, если бы реальная цена большую часть времени проводила бы в коридоре, обозначенном аналитиками и/или колебалась возле консенсуса. В реальности мы видим совсем иное поведение – цена практически всегда находится очень далеко от консенус-прогноза и очень часто даже не попадает в коридор, определяемых фундаментальными оценками. Более того, внимательный анализ показывает, что примерно в половине случаев изменение фундаментальных прогнозов происходит после резких изменений цены (а не наоборот, как должно быть согласно теории).

( Читать дальше )

- комментировать

- ★30

- Комментарии ( 4 )

Человек приручивший альфу. Интервью с известным системным трейдером Александром Горчаковым.

- 22 декабря 2011, 15:38

- |

Я всем начинающим системщикам говорю одно: изучите теорию вероятности и живите с тем, что мы знаем о будущем — а это существование набора событий с некоторыми вероятностями. Если вы начинаете жить в парадигме «я знаю, что завтра рынок будет таким», то рано или поздно вы проиграете.

Александр Горчаков, как и все трейдеры, приехал к нам в редакцию в 20.00, после закрытия рынка. За два часа интервью он сказал 6,5 тыс. слов, причем отвечать ему пришлось на вопросы сразу четырех человек. Этот ряд чисел должен показать, что интервью оказалось сложнее, чем все, что было у нас в журнале до этого. И это при том, что мы исключили большую часть математических определений. Александр, который считает, что открытость идет трейдерам только на пользу, не делал секрета из своих стратегий.

— Вы берете в управление не менее 1 млн руб. Это особенности торговой стратегии?

( Читать дальше )

Александр Горчаков, как и все трейдеры, приехал к нам в редакцию в 20.00, после закрытия рынка. За два часа интервью он сказал 6,5 тыс. слов, причем отвечать ему пришлось на вопросы сразу четырех человек. Этот ряд чисел должен показать, что интервью оказалось сложнее, чем все, что было у нас в журнале до этого. И это при том, что мы исключили большую часть математических определений. Александр, который считает, что открытость идет трейдерам только на пользу, не делал секрета из своих стратегий.

— Вы берете в управление не менее 1 млн руб. Это особенности торговой стратегии?

( Читать дальше )

Ценная подборка №32. К вопросу об уровнях. Часть первая

- 20 декабря 2011, 22:37

- |

Надо отметить, что вопрос затрагивает сразу как минимум две темы. Во-первых, что такое объективная реальность и во-вторых, что же такое собственно эти ценовые уровни в этой объективной реальности. Начнем с начала. Конечно, не с Аристотеля и Платона, хотя для того, чтобы разобраться в объективности надо начинать примерно от них, но хотя бы со словаря. Согласно которому объективным признается нечто, существующее вне нас и независимо от нас. Второе (независимость от субъекта) является наиболее важным свойством объективного, во всяком случае так в большинстве своем считают философы и ученые.

А что же нам известно о т.н. «уровнях»? Попробую суммировать результаты разных дискуссий, которые проходили не только на комоне, но и на других ресурсах, поскольку вопрос об уровнях – любимая тема трейдеров. Итак:

1. Под уровнями обычно понимаются ценовые значения, каким-то образом выделенные по сравнению с другими с точки зрения конкретного трейдера. Например, может говориться о том, что цена обязательно «коснется этого уровня» или «вернется на этот уровнень» (типичный пример уровни Фибоначчи или уровни коррекции, рассчитываемые в волновой методике). Может говориться, что пробой данного уровня приведет к дальнейшему росту или, наоборот, падению цены, или, наоборот, что выше/ниже данного уровня цена не пойдет. И т.д. Существует множество вариантов разговоров об уровнях, объединенных идеей об их отличия от прочих цен.

( Читать дальше )

А что же нам известно о т.н. «уровнях»? Попробую суммировать результаты разных дискуссий, которые проходили не только на комоне, но и на других ресурсах, поскольку вопрос об уровнях – любимая тема трейдеров. Итак:

1. Под уровнями обычно понимаются ценовые значения, каким-то образом выделенные по сравнению с другими с точки зрения конкретного трейдера. Например, может говориться о том, что цена обязательно «коснется этого уровня» или «вернется на этот уровнень» (типичный пример уровни Фибоначчи или уровни коррекции, рассчитываемые в волновой методике). Может говориться, что пробой данного уровня приведет к дальнейшему росту или, наоборот, падению цены, или, наоборот, что выше/ниже данного уровня цена не пойдет. И т.д. Существует множество вариантов разговоров об уровнях, объединенных идеей об их отличия от прочих цен.

( Читать дальше )

Mehanizator о роботах, методах и бирже

- 19 декабря 2011, 14:31

- |

Биржевой игрок Александр Кургузкин, известный в Сети как Mehanizator, рассказал D’, как построить свою торговую систему, почему торговые системы умирают и зачем трейдеру расширять границы сознания.

С интернет-персонажами всегда так: никогда не знаешь, есть ли они на самом деле и что собой представляют. Но мы подтверждаем: по крайней мере три сотрудника редакции D’ лично видели человека, более известного в Сети как Mehanizator, — биржевого трейдера и создателя сайта russian-trader.ru.

Александр Кургузкин целиком автоматизировал свою торговлю на бирже: его торговый робот сам генерирует сигналы на покупку и продажу и сам совершает сделки. Самое интересное при этом, что человек, полностью встроивший рынок в механическую торговую систему (МТС), в разговоре о рынке чаще всего употребляет слово «интуиция». Александр рассказал D’ о том, как интуиция сочетается с роботами, как рождаются и умирают торговые системы, почему долгосрочные вложения опаснее, чем ежедневные спекуляции, и что является целью простого скромного трейдера.

( Читать дальше )

С интернет-персонажами всегда так: никогда не знаешь, есть ли они на самом деле и что собой представляют. Но мы подтверждаем: по крайней мере три сотрудника редакции D’ лично видели человека, более известного в Сети как Mehanizator, — биржевого трейдера и создателя сайта russian-trader.ru.

Александр Кургузкин целиком автоматизировал свою торговлю на бирже: его торговый робот сам генерирует сигналы на покупку и продажу и сам совершает сделки. Самое интересное при этом, что человек, полностью встроивший рынок в механическую торговую систему (МТС), в разговоре о рынке чаще всего употребляет слово «интуиция». Александр рассказал D’ о том, как интуиция сочетается с роботами, как рождаются и умирают торговые системы, почему долгосрочные вложения опаснее, чем ежедневные спекуляции, и что является целью простого скромного трейдера.

( Читать дальше )

Запись вебинара с Александром Горчаковым. Алгоритмическая торговля

- 17 декабря 2011, 01:16

- |

http://www.ilearney.ru/elearning/details.php?ID=4146

- Что такое торговый алгоритм (торговая система);

- Что мы на самом деле получаем на выходе торгового алгоритма;

- Что можно подавать на вход торгового алгоритма;

- Случайность и детерминированность – Pro et Contra;

- Почему торговый алгоритм – это статистический прогноз;

- Иллюзия дохода (закон арксинуса для случайного блуждания);

- Зависимость – основа для статистического прогноза; виды зависимости: персистентность, антиперсистентность, цепи Маркова; связь типа торгового алгоритма (трендовый, контртрендовый, арбитраж, торговля волатильностью и т. д.) и вида зависимости;

- Как отбирать оптимальные параметры алгоритмов;

- «Портфели» торговых алгоритмов – to be or not to be;

- Можно ли «слить депозит» без плеча? Как выбрать плечо для конкретного алгоритма.

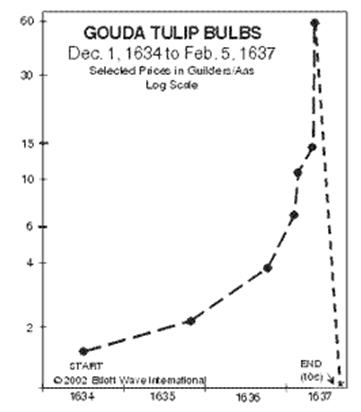

Ценная подборка №31. Трейдеры - Икары

- 16 декабря 2011, 23:07

- |

Коментарий Юрия Гараева к вчерашней статье стал хорошим материалом для 30-ой подборки.

Земля стала круглой и вращается вокруг солнца, человек смог летать как Икар, атом не самая маленькая частица, и сравним со вселенной… а вот в этом грфафике ничего для человека не изменилось.

А так же мотрите предыдущие статьи с 1 по 29

Земля стала круглой и вращается вокруг солнца, человек смог летать как Икар, атом не самая маленькая частица, и сравним со вселенной… а вот в этом грфафике ничего для человека не изменилось.

А так же мотрите предыдущие статьи с 1 по 29

Ценная подборка №30. Апологетам графических анализов

- 15 декабря 2011, 23:10

- |

С 1890 по 1930 годы Чарльз Доу и его последователи записали «теорию Доу», Эллиотт придумал пятиволновой паттерн, а графические аналитики вычертили линейкой, циркулем и карандашами все классические фигуры и столь любимые некоторыми линии и уровни.

В то же время:

Эйнштейн придумал две теории относительности, с которыми мало кому было понятно что делать.

Резерфорд только-только начал долбить золотую фольгу атомами водородом, чтобы понять из чего сделан атом.

Рентген наблюдал таинственные лучи.

Бор с группой товарищей пускали электроны через щели и офигевали с получающихся полосатых картинок.

Некоторые химики еще мечтали о философском камне.

Циолковского обзывали калужским мечтателем, а реактивный принцип мало кто воспринимал всерьез.

Инженеры спорили, сможет ли двигатель внутреннего сгорания иметь КПД больше, чем у лошади.

Авиаторы никак не могли выбрать между дирижаблями и самолетами.

( Читать дальше )

В то же время:

Эйнштейн придумал две теории относительности, с которыми мало кому было понятно что делать.

Резерфорд только-только начал долбить золотую фольгу атомами водородом, чтобы понять из чего сделан атом.

Рентген наблюдал таинственные лучи.

Бор с группой товарищей пускали электроны через щели и офигевали с получающихся полосатых картинок.

Некоторые химики еще мечтали о философском камне.

Циолковского обзывали калужским мечтателем, а реактивный принцип мало кто воспринимал всерьез.

Инженеры спорили, сможет ли двигатель внутреннего сгорания иметь КПД больше, чем у лошади.

Авиаторы никак не могли выбрать между дирижаблями и самолетами.

( Читать дальше )

Ценная подборка №29. Риски и плечи.

- 14 декабря 2011, 22:37

- |

Что будет происходить со счетом, если в известной последовательности сделок мы используем плечо. Ответ оказался не так прост. И зависит от нашей стратегии.

Пусть r1, r2,…rN – доходности сделок 1,2…N. Если мы не используем рефинансирование (т.е. торгуем всегда только на начальную сумму счета), то ответ достаточно прост. Общая доходность равна сумме доходностей D=r1+r2+…rN и применение плеча K в каждой сделке приводит к изменению результата в К раз, при условии, что в последовательности не встретится сделки, которая обнулит счет.

Т.е. если все ri*K>-1, то результат равен K*D=K*( r1+r2+…rN).

Ситуация становится гораздо интереснее, если мы используем рефинансирование, т.е. используем заработанное для входа в новую сделку (или всегда торгуем на всю сумму счета). В этом случае доходность результата последовательности сделок задается формулой: D=(1+r1)*(1+r2)*…*(1+rN)-1. Применение плеча K приводит к следующей формуле

( Читать дальше )

Пусть r1, r2,…rN – доходности сделок 1,2…N. Если мы не используем рефинансирование (т.е. торгуем всегда только на начальную сумму счета), то ответ достаточно прост. Общая доходность равна сумме доходностей D=r1+r2+…rN и применение плеча K в каждой сделке приводит к изменению результата в К раз, при условии, что в последовательности не встретится сделки, которая обнулит счет.

Т.е. если все ri*K>-1, то результат равен K*D=K*( r1+r2+…rN).

Ситуация становится гораздо интереснее, если мы используем рефинансирование, т.е. используем заработанное для входа в новую сделку (или всегда торгуем на всю сумму счета). В этом случае доходность результата последовательности сделок задается формулой: D=(1+r1)*(1+r2)*…*(1+rN)-1. Применение плеча K приводит к следующей формуле

( Читать дальше )

Ценная подборка №28. И еще о диверсификации

- 13 декабря 2011, 22:04

- |

Представьте себе, что Вы играете в карты, например, в классического дурака, на деньги с очень богатым по сравнению с Вами соперником. Перед каждой партией игроки делают ставку в общий банк, который забирает победитель партии. Что можно сказать о Ваших шансах проиграть все имеющиеся деньги? Оказывается, они очень сильно зависят от Вашего умения играть. Если Вы играете совсем плохо (вероятность Вашей победы в каждой отдельно взятой партии меньше половины), то Вы разоритесь очень быстро. Даже если Вы играете на равных с соперником (вероятность Вашей победы в отдельной партии равна 0,5), то обязательно рано или поздно разоритесь, но это может занять достаточно долгое время. И только если Вы играете лучше Вашего соперника, то у Вас появляется шанс. Вероятность Вашего разорения в длительной игре становится меньше единицы и равной (1-р)/р, где р – вероятность Вашего выигрыша в отдельной партии.

Например, при р=0,6 (Вы выигрываете каждые 60 партий из ста) вероятность разорения 67 %, а при р=0,9 (Вы почти всегда выигрываете), вероятность разорения становится «всего» 11 %.

( Читать дальше )

Например, при р=0,6 (Вы выигрываете каждые 60 партий из ста) вероятность разорения 67 %, а при р=0,9 (Вы почти всегда выигрываете), вероятность разорения становится «всего» 11 %.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс