SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Waark

Систематизация лучших записей смартлаба.

- 04 февраля 2012, 16:11

- |

- Тимофей Мартынов

Вчера я попросил вас выложить ссылки на лучшие записи на смартлабе.

Я просмотрел все ваши ссылки и содержание всего избранного, на которое вы давали ссылки.

Я отобрал некоторые действительно ценные статьи, и ссылки на них я добавил в статьи финансового словаря, дабы данный материал был доступен и упорядочен по теме и алфавитному указателю нашего финансового словаря. В некоторых местах я просто создал новые статьи финсловаря, чтобы потом их дополнить.

Поскольку материала было очень много, я его весь не прочел. Но очень хочу начать его читать сразу после завершения написания этого поста и обновить уже не только ссылки, но и содержание статей. Чтобы было понятно, что читать и что дополнять, я вел лог в каментах того, что сделал.

Вот он:

( Читать дальше )

Я просмотрел все ваши ссылки и содержание всего избранного, на которое вы давали ссылки.

Я отобрал некоторые действительно ценные статьи, и ссылки на них я добавил в статьи финансового словаря, дабы данный материал был доступен и упорядочен по теме и алфавитному указателю нашего финансового словаря. В некоторых местах я просто создал новые статьи финсловаря, чтобы потом их дополнить.

Поскольку материала было очень много, я его весь не прочел. Но очень хочу начать его читать сразу после завершения написания этого поста и обновить уже не только ссылки, но и содержание статей. Чтобы было понятно, что читать и что дополнять, я вел лог в каментах того, что сделал.

Вот он:

( Читать дальше )

- комментировать

- ★41

- Комментарии ( 7 )

Лучшие топики на смартлабе

- 03 февраля 2012, 10:55

- |

- Тимофей Мартынов

Прошу вас покопаться в вашем избранном и найти самые лучшие записи на смартлабе, которые вы себе сохранили.

Ссылки на записи — в каменты.

Спасибо, товарищи!

Ссылки на записи — в каменты.

Спасибо, товарищи!

Смартлаб рулит

- 29 января 2012, 23:57

- |

Полезный сайт, однако. Неделю тут тусуюсь, уже грааль нашел среди всякого хлама большого количества прогнозов и аналитики. )))

Полезный сайт, однако. Неделю тут тусуюсь, уже грааль нашел среди всякого хлама большого количества прогнозов и аналитики. )))Посмотрим как работать будет.

Ответ на вопрос «а хде грааль то?» — иллюстрация и совет больше читать. )

Видео: Алексей Каленкович отвечает на вопросы смартлабовцев

- 29 января 2012, 13:00

- |

- Тимофей Мартынов

Снимали в субботу вечером.

Записали видео на MarkII 5D.

Три файла .MOV (4+4+1.3 Гб).

Сначала конвертировал в AVI (Прога Pazera Free)

Склейка AVI в программе киностудия Windows Live.

До файла 1 Гб.

Ютюб удалил видео из-за длительности (1:01)

Пришлось закачивать на Vimeo. Закачка заняла около 6 часов.

Выкладываю.

С нетерпением ждем ваших комментариев, вопросов и пожеланий здесь внизу:)

Спасибо.

Записали видео на MarkII 5D.

Три файла .MOV (4+4+1.3 Гб).

Сначала конвертировал в AVI (Прога Pazera Free)

Склейка AVI в программе киностудия Windows Live.

До файла 1 Гб.

Ютюб удалил видео из-за длительности (1:01)

Пришлось закачивать на Vimeo. Закачка заняла около 6 часов.

Выкладываю.

С нетерпением ждем ваших комментариев, вопросов и пожеланий здесь внизу:)

Спасибо.

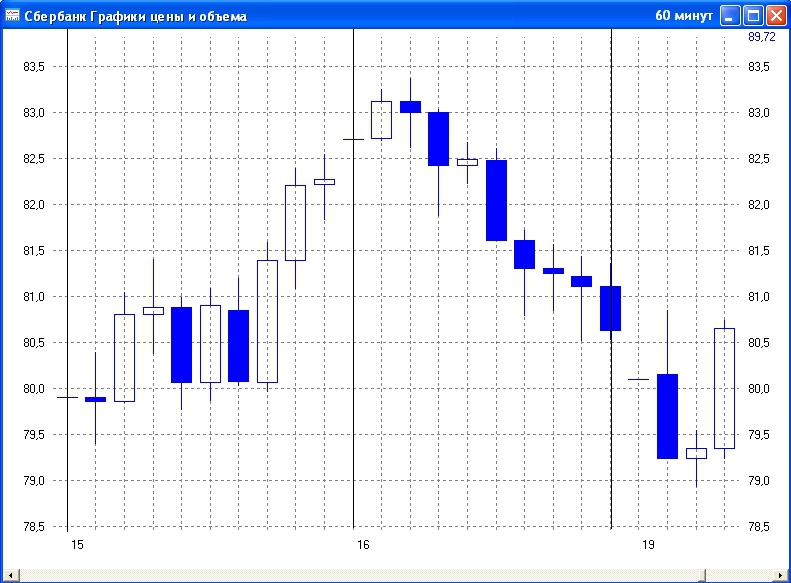

Cтратегия №2. "80-20"

- 26 января 2012, 16:17

- |

Следующая мною используемая модель — «80-20». Очень простая. Сигнал в течении дня всего один, поэтому модель работает только для дейтрейдинга.

Модель «80-20»

Правила для покупки (для продажи противоположно):

Пример. Как и в предыдущем случае возьмем график Сбербанка, 15-16 декабря.

( Читать дальше )

Модель «80-20»

Правила для покупки (для продажи противоположно):

- Вчера рынок открылся в верхних 20 процентах своего дневного диапазона и закрылся в нижних 20 процентах своего дневного диапазона.

- Сегодня рынок должен торговаться, по крайней мере, на несколько тиков ниже вчерашнего минимума.

- Для входа в позицию ставится покупающий стоп на уровне вчерашнего минимума.

- Если позиция открылась, первоначальный защитный стоп ставится около сегодняшнего минимума. Постепенно стоп подтягивается вверх, чтобы фиксировать накопленную прибыль.

Пример. Как и в предыдущем случае возьмем график Сбербанка, 15-16 декабря.

( Читать дальше )

Стратегия №1. "Черепаховые супы"

- 26 января 2012, 14:56

- |

Итак, первый и, пожалуй, один из самых любимых мной методов, которые опишу, это модели «Черепаховый суп» («Turtle Soup») и «Черепаховый суп плюс один» («Turtle Soup Plus One»).

Справка. Модели «Черепаховый суп» и «Черепаховый суп плюс один» были разработаны как ответ на недостатки стратегии «черепашек», которая страдала от низкого соотношения выигрышей к проигрышам из-за большого числа ложных прорывов. Именно на ловле этих ложных прорывов и основываются эти модели.

«Черепаховый суп» («Turtle Soup»)

Правила для покупки (для продажи противоположно):

1. На текущем баре должен быть сделан новый 20-барный минимум – чем ниже, тем лучше.

2. Предшествующий 20-барный минимум должен быть по крайней мере на четыре бара ранее.

3. После того, как цена упадет ниже предыдущего 20-барного минимума, размещаем для целей входа покупающий стоп на 5-10 тиков выше предыдущего 20-барного минимума. Этот ордер действителен только для текущего бара.

( Читать дальше )

Справка. Модели «Черепаховый суп» и «Черепаховый суп плюс один» были разработаны как ответ на недостатки стратегии «черепашек», которая страдала от низкого соотношения выигрышей к проигрышам из-за большого числа ложных прорывов. Именно на ловле этих ложных прорывов и основываются эти модели.

«Черепаховый суп» («Turtle Soup»)

Правила для покупки (для продажи противоположно):

1. На текущем баре должен быть сделан новый 20-барный минимум – чем ниже, тем лучше.

2. Предшествующий 20-барный минимум должен быть по крайней мере на четыре бара ранее.

3. После того, как цена упадет ниже предыдущего 20-барного минимума, размещаем для целей входа покупающий стоп на 5-10 тиков выше предыдущего 20-барного минимума. Этот ордер действителен только для текущего бара.

( Читать дальше )

Новая, очень вместительная система

- 26 января 2012, 11:03

- |

Задача — сделать стратегию спсособную проторговывать очень большие объемы на срочном рынке, приемущественно на RI.

Инструмент? — фьючерс на индекс РТС

Есть ли индикаторы? — нет

Поддержка-сопротивление? — нет

Что есть? — регрессионный анализ

Сколько оптимизируемых параметров? — 2

Прибыль на сделку? — 1.52%, что говорит о большом, очень большом объеме, который можно протащить через эту стратегию

Плечи? — при тестировании были на нуле.

Система работает на других инструментах (есть сомнения в устойчиовсти — слишком мало сделок)? — да работает в том числе и на акциях, без смены параметров, что говорит об устоичивости модели в дальнейшем.

Где тестировалась, конструировалась? — Wealth Lab

Какой толк от топика? — мотивация для тех у кого есть стремление сделать лучше и у кого подобного нет и тех кто пока еще не верит что можно сделать системы у которых Sharp > 3, Recovery > 9 и более, Profit Factor > 2, среднегодовая доходность к максимальной просадке 8 к 1 и главное -

( Читать дальше )

Инструмент? — фьючерс на индекс РТС

Есть ли индикаторы? — нет

Поддержка-сопротивление? — нет

Что есть? — регрессионный анализ

Сколько оптимизируемых параметров? — 2

Прибыль на сделку? — 1.52%, что говорит о большом, очень большом объеме, который можно протащить через эту стратегию

Плечи? — при тестировании были на нуле.

Система работает на других инструментах (есть сомнения в устойчиовсти — слишком мало сделок)? — да работает в том числе и на акциях, без смены параметров, что говорит об устоичивости модели в дальнейшем.

Где тестировалась, конструировалась? — Wealth Lab

Какой толк от топика? — мотивация для тех у кого есть стремление сделать лучше и у кого подобного нет и тех кто пока еще не верит что можно сделать системы у которых Sharp > 3, Recovery > 9 и более, Profit Factor > 2, среднегодовая доходность к максимальной просадке 8 к 1 и главное -

( Читать дальше )

Исследование ТС на основе уровней Камарилла

- 25 января 2012, 19:20

- |

Уровни пивот Камарилла (Camarilla) — это набор из восьми очень возможных уровней, которые соответствуют значениям поддержки и сопротивления для текущего тренда. Источник и точный способ расчета этих пивот-уровней не совсем ясен. Более важным является то, что эти уровни работают для всех трейдеров и помогают установить правильные значения стоп-лосса и таргет-профита.

Уровни Камарилла стали довольно популярными — исследуем стратегию на их основе.

( Читать дальше )

Уровни Камарилла стали довольно популярными — исследуем стратегию на их основе.

( Читать дальше )

Предпоследний пост ...

- 23 января 2012, 16:17

- |

В кратце: бота отладил, все выходные тестил на макс просадку. Добился ПОКА одного убыточного дня с результатом -535п, при этом внутри дня бот минус тащит не более -1200п. Буду на практике проверять на масштабируемость и далее осваивать специфику данного дела.

Текущий результат торгов на графике.

ДАННЫЙ ПОСТ НЕ РЕКЛАМА РОБОТА И НЕ ПОИСК СРЕДСТВ В ДУ!

Просто хочу поделится с Вами какой это кайф, когда ставишь себе ЦЕЛЬ и ее реализуешь. Понятно, что данные настройки бота просто УДАЧНО совпали с рынком, потому у меня НЕТ ИЛЛЮЗИЙ, что бот все время будет пылесосить с рынка по 3000-4000п в день.

Теперь про роботов и ДУ мои мысли:

1. НИКТО и НИКОГДА не продаст Вам СТАБИЛЬНО зарабатывающего робота. Это все равно, что Госзнак будет продавать денежные печатные станки населению.

2. Про ДУ — единственный кто выигрывает в ДУ это управляющий, который стрежет бабло за управление капиталом. Взаимодействие частный трейдер — частный инвестор вообще надо подводить под УК. Т.к. СТАБИЛЬНО ЗАРАБАТЫВАЮЩЕМУ ТРЕЙДЕРУ НЕ НУЖЕН ИНВЕСТОР.

( Читать дальше )

Текущий результат торгов на графике.

ДАННЫЙ ПОСТ НЕ РЕКЛАМА РОБОТА И НЕ ПОИСК СРЕДСТВ В ДУ!

Просто хочу поделится с Вами какой это кайф, когда ставишь себе ЦЕЛЬ и ее реализуешь. Понятно, что данные настройки бота просто УДАЧНО совпали с рынком, потому у меня НЕТ ИЛЛЮЗИЙ, что бот все время будет пылесосить с рынка по 3000-4000п в день.

Теперь про роботов и ДУ мои мысли:

1. НИКТО и НИКОГДА не продаст Вам СТАБИЛЬНО зарабатывающего робота. Это все равно, что Госзнак будет продавать денежные печатные станки населению.

2. Про ДУ — единственный кто выигрывает в ДУ это управляющий, который стрежет бабло за управление капиталом. Взаимодействие частный трейдер — частный инвестор вообще надо подводить под УК. Т.к. СТАБИЛЬНО ЗАРАБАТЫВАЮЩЕМУ ТРЕЙДЕРУ НЕ НУЖЕН ИНВЕСТОР.

( Читать дальше )

Самостоятельно пишем робота под Quik

- 22 января 2012, 11:55

- |

- Григорий

Проект журнала «Фьючерсы и опционы».

Описание, пошаговая инструкция и коды: http://fomag.ru/special_project/

Описание, пошаговая инструкция и коды: http://fomag.ru/special_project/

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс