Новости тг-канал

Новости тг-каналА. Г., давайте «общепринятую». Если кто-то будет давать альфу 20% годовых (в долларе конечно, а не в сомалийском песо) при нулевой бете и на публичных нормальных деньгах лет 5-10, его оближут прямо на рабочем месте.

Итак, нулевая гипотеза «управляющие не умеют генерить альфу больше 1%». Альтернатива какая у вас? ))) Никакой. Более того, спор слегка безумный, потому что на западе это уже проверенный много раз факт. Не буду учить пользоваться гуглом. Например:

Rodney Sullivan’s study, Hedge Fund Alpha: Cycle or Sunset?, published in the Winter 2021 issue of The Journal of Alternative Investments, examined the performance of hedge funds over the period 1994-2019 and found that while over the whole period the average hedge fund alpha was 1.7 percent, it has been declining sharply — beginning in 2009, the annual alpha was -1.0 percent, down from 3.4 percent in the earlier period. The impact on investors was much worse than it appears because the early strong results led to increased cash flows. When Sullivan asset-weighted the returns, he found that hedge funds had destroyed almost $46 billion. Similar results were found by Nicolas Bollen, Juha Joenväärä and Mikko Kauppila, authors of the study Hedge Fund Performance: End of an Era?, published in the Financial Analysts Journal, Issue 3 (2021).

Звучит просто издевательски.

SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Избранные комментарии трейдера Кактус

Андрей К,

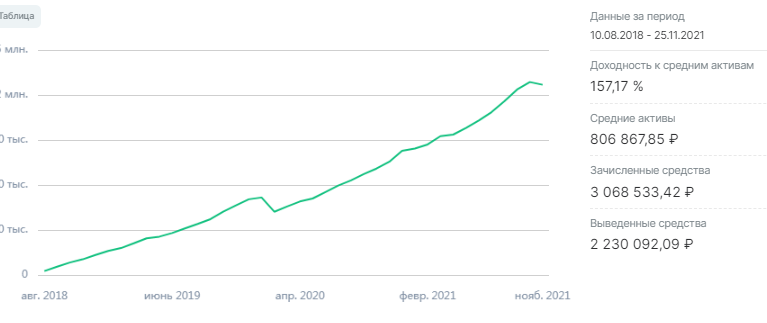

Не понимаю, зачем показывать только график, без сумм.

Открытие этот график «рисует» без учета комиссии биржи и без учета комиссии брокера (самого Открытия), и результат без вычета ндфл.

Человек торгует hft, так у него комиссия биржи и брокера может весь профит съедать.![]()

Поэтому без цифр — нарисованный график — просто не о чем.![]()

Сейчас в ЛК Открытие сделало очень удобную табличку:

Вот что надо показывать, а не «голый график»

Смотри, как к примеру, человек у себя в посте это выложил:

smart-lab.ru/blog/752583.php#comment13440369

Прикольно знаешь что?

Не понимаю, зачем показывать только график, без сумм.

Открытие этот график «рисует» без учета комиссии биржи и без учета комиссии брокера (самого Открытия), и результат без вычета ндфл.

Человек торгует hft, так у него комиссия биржи и брокера может весь профит съедать.

Поэтому без цифр — нарисованный график — просто не о чем.

Сейчас в ЛК Открытие сделало очень удобную табличку:

Вот что надо показывать, а не «голый график»

Смотри, как к примеру, человек у себя в посте это выложил:

smart-lab.ru/blog/752583.php#comment13440369

Приветствую честной народ! Много прочитал про себя за время ЛЧИ, если честно много нового узнал ) Могу сразу сказать что ни какого отношения не имею к Старому Бесу ( даже не знаю кто это такой) и я не Стас хотя если кто усмотрел его почерк то тот не далёк от истины, мы собственно с ним в одной песочнице больше 15 лет, как говорится и в горе и в радости ) Стас мозг, я скорее руки, но с большим опытом. Не много про торговлю. Да мы действительно в 90% случаев торгуем дельта нейтральные позиции, естественно через роботизированную систему, она автоматом нейтралит дельту при покупке или продажи опциона и дальше поддерживает её по заданным параметрам. Про ММ вокруг центра это скорее так получается потому что Сергей правильно заметил что я в основном торгую ближнюю серию и больше скажу что 80%+ сделок это продажа опционов, как и многие опционщики люблю я тету собирать, а её больше на центре, хотя там и гаммы больше. С учётом нынешнего ГО края продавать себе дороже. Тут обсуждали сколько же я комиса заплатил, могу сказать что очень много, иногда смотришь на отчёт и волосы дыбом, в среднем наверное за год % 20-25 уходит на комисы потому что прибыль не всегда, а комис всегда и даже с убытка. Собственно торговля строится на поиске разницы между Волой и ХВ, если вола существенно выше средней хв рыночной то открывается позиция на продажу волатильности ( продаются опционы), если наоборот то должна быть покупка, но с учетом того что хв в этом году очень рваная, а торгую я в основном на ближнем контракте то это очень опасно, чуть встал рынок и тут же тетой долбанут по счёту. Могу так же сказать что эти 3-4 месяца это лучшие месяцы в году, до этого был опционный дурдом, очень рваная вола с утренними гэпами которые убивают всю прибыль. Хочу сразу извиниться, но на многие вопросы по технике я ответить не смогу так как не я её создавал, а по стратегии так как всё же это опыт и некоторое чутьё.

- 22 декабря 2021, 15:31

14 декабря в 7:28Уважаемый Сергей Сергеевич! В соответствии с пунктом 29.1 Регламента оказания услуг на финансовых рынках ВТБ (ПАО) по брокерскому соглашению № ***** возможно принудительное закрытие позиций в связи с уменьшением коэффициента достаточности средств. Просим отслеживать состояние Вашего инвестиционного портфеля! Информацию о состоянии Портфеля можно посмотреть в системах удаленного доступа и в Личном Кабинете брокера

Что то теория не бьется с практикой.

Что то теория не бьется с практикой.

- 18 декабря 2021, 15:19

Bob_RUSH, воровал посты у Спирина. Чуть-чуть переделывал и выдавал за свои. На Спирина ссылку не давал.

Кста, еще интересный момент.

Есть портфель акций, есть СЧА — где отнимаю плечо и налоговые обязательства. Вот и всё.

Портфель акций 21,7 млн, плечо 3,7 млн, налоги 1,4 млн = СЧА 16,6 млн.

Еще есть вопросы?

и теперь мы еще видим картинку со стоимостью 16,7.

То есть счет уже уполз вниз на 5 млн. рублей и в нем по прежнему сидит плечо 3,7 млн.

Всё, хорошо прекрасная Маркиза, всё хорошо :) А Шадрин продолжает рассказывать, что вниз на 2 млн. суммарно.

- 22 ноября 2021, 20:29

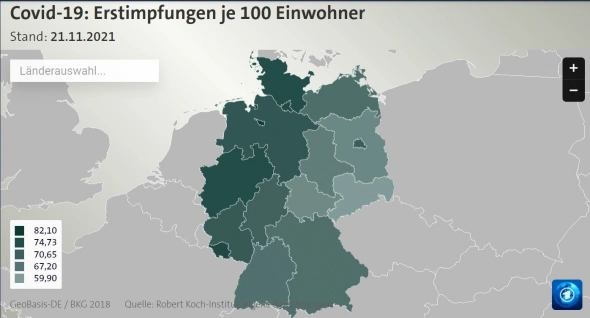

% первичной вакцинации. Восточный ГДР с советским прошлым тормозит, чему удивлятся то, когда народ ничему не верит.

- 22 ноября 2021, 19:22

«Инвесторы» — они такие ))

Миллион туда, миллион сюда.

Сам тоже сразу это заметил, но не стал ничего про это писать.

А то я года 3 назад про одного очень известного «гуру» так же пост написал, про его прогнозы.

Взял его табличку акций, которые он пиарил постоянно и пересчитал по реальным тогдашним ценам. Получилось, что индекс за год вырос порядка 15%, а его акции не выросли за год даже на процент )))

Так этот «гуру» настолько обиделся, что сразу позвонил Тиме и попросил удалить свой аккаунт со Смартлаба и все свои посты.

Тиме пришлось даже удалить и мой пост — звонил мне сам (Тима) на мобильный в тот же день и извинялся за это.

Так мы еще одного «гуру» (Шадрина) так же можем «потерять» ))

Хотелось бы математики меньше, а сути больше.Суть я тебе в 2 словах изложу. :-)

На рынке у каждого исхода есть вероятность, но вопрос в ее оценке, а оценка ее берется с потолка. Из прошлых движений, которые происходили на другом рынке (рынок-то меняется постоянно). Поэтому у бойцов (жулья лудоманящего на клиентские) идет постоянная самореклама (ищут кого развести на ДУ ну или так рефлексируют) и подкрутка алгоритмов, вставка костылей разного рода.

Большого физического смысла это не имеет, т.к. они не могут в реальности оценить вероятность события. Событие-то в основе своей экономическую подоплеку имеет, и неравномерность распределения информации о реальном положении компаний среди участников рынка, а не на прошлое опирается.

- 08 ноября 2021, 08:54

MadQuant, и спросите у вити за акву. Это он помогал контрику в свое время объяснительную писать? Как он умудрился продать вите бумагу, а через несколько минут откупил ее у вити обратно дороже на 38%…

- 13 октября 2021, 20:28

А вот инвесторы постоянно меняются.

Или перестают писать. Ибо не о чем. Я, например, просто с бизнеса дёргаю деньги и инвестирую, что тут интересного для других людей — сложно представить. Ни 100% годовых, ни миллиарда на счету, ни драматичного loss-porn.

Может я тоже хочу стать долгосрочным инвестором. Вот и вникаю в бухгалтерию.

Вся бухгалтерия долгосрочного инвестирования для тех, кто не хочет делать из этого работу, — подобрать подходящее под риск-профиль распределение активов, снижать издержки и не насиловать мозг до наступления срока :) Рыночной доходности и 20 лет — за глаза для хорошего результата, основу которого в основном будет составлять норма пополнения (или стартовый капитал).

Те же 5,5 млн Шадрина — это те деньги, что большинство россиян никогда не увидят в жизни, даже если квартиру продадут, он их просто утроил, что не является чем-то вау за 8 лет (причём основной импульс в этом году). Условный «обычный» счёт в 200к просто стал бы счётом в 600к и не заслужил никакого внимания.

Я за вдвое меньший срок почти удвоился (х1,9 всего или х2,5 от среднего) на пассивных инвестициях, что тоже есть обычный результат при текущих доходностях, причём я проигрываю индексу на налогах и комиссиях + у меня акций всего 70%.

- 25 сентября 2021, 22:26

Андрей, спасибо за отзыв.

табличку с ценами на полимеры вешает в правом верхнем углу https://plastinfo.ru/

в 20-х числах ее меняют на новый месяц. Сейчас август висит, а числа 25 сентябрь повеся. Она статичная, графики там уже платные

2020, стоя по колено у берега вытащил парочку 130см щук. просто надо было сачок подставить, все чего-то по берегу бегали, мерялись размерами спиннингов, тестировали пневмоподвеску, бывалые травили про теорию рыбной ловли, по итогу кошакам даже плотвы толком не достались, а тут в котелке зачетная уха…

- 10 сентября 2021, 14:44

закрыл портфель,

купил тушонки,

сложил немного сухарей,

решил, что подстелил соломки,

и что готов — ждать лебедей.

купил тушонки,

сложил немного сухарей,

решил, что подстелил соломки,

и что готов — ждать лебедей.

- 08 сентября 2021, 18:48

КРЫС, я кстати, его метод не оцениваю.

По одной простой причине, я не верю в его существование.

Если бы метод существовал, то АГ давно бы вывел какой нибудь фонд, где он работал управляющим, в лидеры рынка фондов.

Последнее, что я знаю, это, то что последний фонд закрылся.

Я всю жизнь предпринимательской деятельностью, занимался, ни один предприниматель бы не зарезал курицу, несущую золотые яйца.

А тот предприниматель, где работал АГ, зарезал такую курицу.

И АГ постоянно пишет, я вот такая курица, а предприниматель идиот.

Но АГ не предприниматель, то что он утверждает про предпринимателя — бред.

По одной простой причине, я не верю в его существование.

Если бы метод существовал, то АГ давно бы вывел какой нибудь фонд, где он работал управляющим, в лидеры рынка фондов.

Последнее, что я знаю, это, то что последний фонд закрылся.

Я всю жизнь предпринимательской деятельностью, занимался, ни один предприниматель бы не зарезал курицу, несущую золотые яйца.

А тот предприниматель, где работал АГ, зарезал такую курицу.

И АГ постоянно пишет, я вот такая курица, а предприниматель идиот.

Но АГ не предприниматель, то что он утверждает про предпринимателя — бред.

- 08 сентября 2021, 14:10

Стагфляция в США на подходе: после сегодняшних данных по безработице осталось дождаться данных по инфляции 14.09 7

Тема актуальная, автору — респект ![]()

Только вот есть ньюанс ©![]() Почему вы считаете, что:

Почему вы считаете, что:

Только вот есть ньюанс ©

Если ФРС откажется от выкупа трежерис их доходность быстро повысится и создаст проблему обслуживания госдолга.

Есть мнение, что никакая доходность (даже если ФРС типа уйдёт в отказ) не повысится, а будет ровно такая, какая нужно. Ибо нефиг.

Вариант работы схемы: Сбербанк и ВТБ условные JPMorgan и BoA (читай тот же ФРС) выкупают сколько нужно трежерей на свой(!) на баланс по ставке 1% (условно) и тут же сдают их в репо ФРС под 0,15% по программе special repo facility (гуглите решения ФРС от июня).

В результате:

1. У ФРС честные глаза — новых трежерей на балансе ФРС нет.

2. «Рыночная» ставка по трежерям такая, какая нужно

3. Условные JPMorgan и BoA при своём бабле плюс имеют на карман разницу ставок (чисто за беспокойство).

Ребята на Wall Street они не пальцем деланные, ага.

- 04 сентября 2021, 01:58

ruru42, какая практическая ценность от MBA в России??

У меня и техническое и экономическое (честные ) и юридическое и мба (купленные) есть и сертификат переводчика гособразца (для нотариалтного заверения полезно) и пару аттестатов (для работы в Американском инвест банке было надо)

На определённом уровне это все становится непринципиалтно и формально

У меня и техническое и экономическое (честные ) и юридическое и мба (купленные) есть и сертификат переводчика гособразца (для нотариалтного заверения полезно) и пару аттестатов (для работы в Американском инвест банке было надо)

На определённом уровне это все становится непринципиалтно и формально

- 27 августа 2021, 15:31

Байкал, вот что значит банда околорыночников

лапа лапу моет :(

лапа лапу моет :(

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс