Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Diamond

Как надувались и чпокались пузыри

- 04 июня 2017, 11:33

- |

- Гном

Начнем наверное с самого известного, крах 1929 (и рост перед ним)

Про этот кризис показательна одна байка, которую знают, пожалуй, все

Осенним днем 1929 года Джон Пирпонт Морган, банкир и финансист, остановился напротив уличного чистильщика обуви, чтобы привести в порядок штиблеты.

— Кстати, как там фондовый рынок? — поинтересовался чистильщик, работая щетками. — Я недавно прикупил акции одной железнодорожной компании, можно ли рассчитывать на рост?

Морган промолчал. А придя в свой банк, отдал распоряжение брокерам: «Продавайте всё. На рынке, куда пришел чистильщик обуви, мне делать нечего».

В период 1930-1960 пузырей что-то не вспомнил и на вскидку не нашел.

( Читать дальше )

- комментировать

- ★51

- Комментарии ( 44 )

Заметка об агрессивных усреднениях (часть 2)

- 23 января 2017, 17:56

- |

Газпром

Лукойл

ГМК

Роснефть

Сбербанкоб

Сбербанкпреф

Татнефть

Северсталь

Результаты ниже на рисунке.

")

Примечания:

1. Б — количество белых дневных свечей подряд

2. Ч — количество черных дневных свечей подряд

3. Количество свечей считается сериями. Например, у ГМК была только 1 серия из 12 белых свечей подряд, которая обрамлена черными свечами до этой серии и после. При этом серии из 11 свечей подряд, обрамленных черными свечами до и после, — никогда не было.

Заметка об агрессивных усреднениях

- 21 января 2017, 19:56

- |

Регулярно слышу или читаю про то, как некоторые пытаются применить метод усреднения в своей торговле акциями, фьючерсами или валютой. Я ничего против этого метода не имею, когда он применяется с умом и с учётом вероятного риска увеличения потерь в торговле. Есть множество подобных методик, но, к сожалению, вижу, что новички часто всерьез рассматривают агрессивный метод усреднения как некий торговый грааль, который непременно их обогатит.

Как обычно рассуждают подобные персонажи? Приведу на примере одну из вариаций агрессивного метода усреднения.

1. Допустим, я покупаю некий инструмент — 1 лот за 1000 рублей в надежде, что его цена увеличится.

2. Если цена вырастет, то я в шоколаде, получаю прибыль, закрывая позицию. Если же цена идет в противоположную сторону (вниз), то я докупаю на тот же объем. Например, цена упала на 10 процентов, до 900 рублей. В этом случае снова производится покупка на то же количество (1 лот), что и в предыдущий раз. Итого, наша позиция увеличивается до 1900 рублей, 2 лотов.

3. Теперь, чтобы получить прибыль, цена инструмента должна превысить уже не 1000 рублей, а 950 рублей. Допустим, что это снова не происходит, а цена снижается еще на 10 процентов, до 810 рублей. Тогда снова производится покупка, но уже в объеме, равном сумме предыдущих покупок (количество лотов удваивается), то есть покупаем еще 2 лота по 810 рублей. Итого, у меня 4 лота, затратил я на них 3520 рублей.

4. Теперь, чтобы получить прибыль, цена инструмента должна превысить уже не 950 рублей, а 880 рублей. Если цена снова снижается на 10 процентов, то вся процедура повторяется: количество лотов удваивается, средняя цена покупки снижается. Так продолжается до тех пор, пока цена (наконец!) не разворачивается и не идет в нужную мне сторону, пересекая среднюю стоимость покупки.

( Читать дальше )

Система Татарина. Часть 2.

- 25 апреля 2016, 08:45

- |

4. Контртренд.

Работает для 30 наиболее ликвидных бумаг.

Точка входа ищется только в первые 2 часа торгов.

Не использовать, если по акции вышла новость, вызвавшая сильное движение цены (до недели тому назад) .

Вход только на свои, без плечей.

Направление позиции лонг/шорт.

При прочих равных, выбирается более «быстрая» бумага.

Желательно, чтобы бумага опережала рынок, или шла в против рынка.

Ищем бумагу, которая в первые 2 часа работы выросла на 2,5-3%. Рост отсчитывается от последней сделки вчерашнего дня, результаты послеторговой сессии не учитывается.

Вход против движения на 50% портфеля.

По-возможности ищется плотность котировок в стакане и заявка размещается перед ней (± 10 копеек).

Откуп позиции — 0,5% от точки входа.

Если после входа цена не откатывает и не продолжает движение, т.е. консолидируется, то выход через 30 минут.

Если рост продолжается до 3,5-4%, вход на оставшиеся 50% портфеля.

Стоп устанавливается на усмотрение трейдера — 4,3-4,5% роста бумаги.

При доливке позиции, средняя цена получается в районе 3—3,5% роста.

Цель устанавливается на 0,5% ниже средней цены позиции.

Есть выход по времени — макс. 30 минут после доливки.

( Читать дальше )

Система Татарина. Часть 1.

- 25 апреля 2016, 08:36

- |

За картинки сорри — принтскрин с PDF

Торговые стратегии трейдера ТАТАРИН30

Содержание

1.Предисловие.

2. Рост/падение 5 дней подряд.

3. Лидеры роста. 4,5%.

4. Контртренд.

5. Статистический арбитраж ФСК ЕЭС — Россети.

6. Свечные паттерны. Разворот

7. Свечные паттерны. Продолжение

8. Свечные паттерны. Треугольники

9. Работа на после торговых сессиях

10. Фьючерсы

11. Вход при пробое границы коридора.

1. Предисловие.

В настоящем обзоре приводятся стратегии успешного трейдера, ведущего свой блог на Смартлабе.

Основанием для написания послужило обучение, пройденное у него некоторое время назад. Обладая собственным значительным опытом торговли на фондовой бирже, должен отметить, что все предложенные стратегии являются рабочими. Однако возможность практической работы по ним несколько различается. Для некоторых стратегий возможна простая торговля «руками», для других предпочтительна небольшая «механизация» в виде вспомогательных программ и/или скриптов, реализацию третьих либо полу-, либо полностью автоматизировать.

( Читать дальше )

Я - ПЛОХОЙ ТРЕЙДЕР

- 12 января 2016, 17:39

- |

Всю свою профессиональную жизнь со старших курсов университета я был связан с креативной деятельностью. Даже в самом начале, будучи несколько лет программистом мне почти всегда приходилось работать одному и разрабатывать черновые наброски идей с нуля. В моей работе было 80% дизайна и конструирование и 20% кодирования. Потом кодирование исчезло полностью. Я занимался разработаками сложных баз данных для немецкого химического концерна, потом с нуля и в краткий срок разрабатывал инновационную платежную систему для домашних пользователей которая поставила определенные уникальные рекорды. Потом мне приходилось заниматься все более высокоуровневой работой но практически никогда она не была рутиной. Никогда ничего не шло по рельсам конформизма и проторенным корпоративным путям. Это отложило серьезный отпечаток на мою личность. Мне просто стало трудно не создавать, а штамповать.

( Читать дальше )

Тест системы на неслучайность

- 28 апреля 2015, 16:22

- |

( Читать дальше )

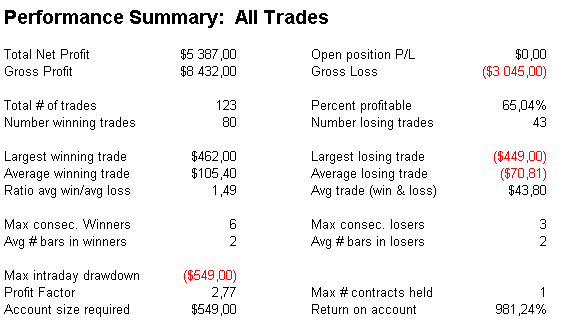

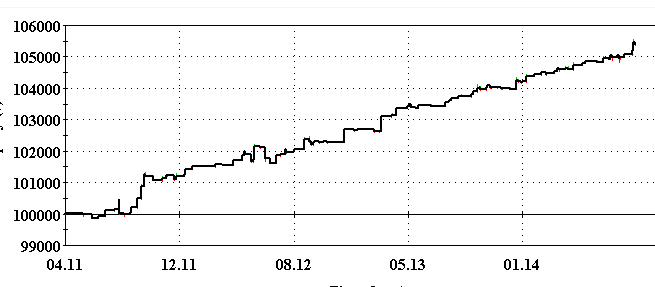

Устойчивый метод угадывания гепа вверх в сихе (доллар-рубль), купили бы за 350 плюсиков?

- 27 сентября 2014, 00:55

- |

Устойчивый метод угадывания гепа вверх в сихе (доллар-рубль), купили бы за 350 плюсиков?

Понятное дело, что можно доделывать на свой вкус или внедрять в свои системы.

и такой эквити

Давайте, покажите что можете натыкать 350 раз

Два-три трейда c Si в месяц

- 04 июня 2014, 13:08

- |

Продолжим поиск моментов оптимальной продажи и покупки в течение месяца на фьючерсном контракте на курс USDRUB (Si).

Продолжим поиск моментов оптимальной продажи и покупки в течение месяца на фьючерсном контракте на курс USDRUB (Si).Есть ли какая-либо статистическая закономерность на Si, что бы построить торговую систему?

Если вы знаете, что Si часто движется в противоположном направлении в отличии от RTS, а пока я не вижу в последнее время обратного явления, то можно просто использовать временное окно возможностей, выявленное для RTS. Но торговать с противоположным направлением, чем было в RTS.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс