SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера vvt

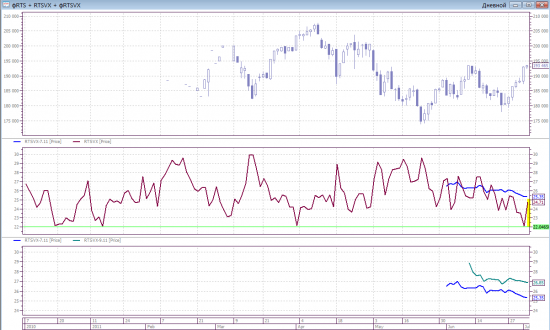

почему RTSVX взлетел на 10%...

- 05 июля 2011, 00:48

- |

ранее в топике были предложены стратегии торговли фьючерсом на Российский индекс волатильности.

в прошлую пятницу RTSVX в очередной раз подошёл к поддержке (22)

о чём любезно в др. топике было озвучено,

а сегодня «взлетел» от неё

В итоге, рост RTSVX достигал 10% (8,63% к пред. закрытию)

Интересно, что колебания самого фРТС были незначительные, а измения RTSVX обусловлены:

повышением волы ближними опционами.

Изменение улыбки волатильности по опционам RTS-9.11

в прошлую пятницу RTSVX в очередной раз подошёл к поддержке (22)

о чём любезно в др. топике было озвучено,

а сегодня «взлетел» от неё

В итоге, рост RTSVX достигал 10% (8,63% к пред. закрытию)

Интересно, что колебания самого фРТС были незначительные, а измения RTSVX обусловлены:

повышением волы ближними опционами.

Изменение улыбки волатильности по опционам RTS-9.11

- комментировать

- ★1

- Комментарии ( 24 )

Стратегии торговли фьючерсом на Российский индекс волатильности.

- 29 июня 2011, 00:45

- |

1 июня 2011 года на FORTS начились торги расчетными фьючерсными контрактами на Российский индекс волатильности(фRTSVX).

Почитав и посмотрев опрос про фRTSVX стало понятно, что многие просто не понимают как им торговать...

Рассмотрим вопросы:

1. Принципы торговли фRTSVX.

2. Правила открытия и закрытия позиций.

3. Специфические особенности.

4. Управление открытой позицией.

5. Минимизация риска ликвидности.

Есть два простых и известных принципа:

1. торговля спредом волотильностью: открытие позы через опционы, а хеджирование через фRTSVX (наиболее интересный вариант)

2. календарный спред: между фRTSVX с разной датой исполнения (менее интересный).

3. можно и в готовую опционную комбинацию добавлять хедж, тогда управление комбинаций упращяется.

( Читать дальше )

Почитав и посмотрев опрос про фRTSVX стало понятно, что многие просто не понимают как им торговать...

Рассмотрим вопросы:

1. Принципы торговли фRTSVX.

2. Правила открытия и закрытия позиций.

3. Специфические особенности.

4. Управление открытой позицией.

5. Минимизация риска ликвидности.

Есть два простых и известных принципа:

1. торговля спредом волотильностью: открытие позы через опционы, а хеджирование через фRTSVX (наиболее интересный вариант)

2. календарный спред: между фRTSVX с разной датой исполнения (менее интересный).

3. можно и в готовую опционную комбинацию добавлять хедж, тогда управление комбинаций упращяется.

( Читать дальше )

Учебная торговля: подводные камни

- 24 июня 2011, 23:08

- |

Учебная торговля: подводные камни

Я в биржевой торговле человек новый, поэтому мое наблюдение покажется многим слишком банальным, но, тем не менее, я его опишу. Возможно, это убережет начинающих от ошибок при переходе с учебной торговли к реальной.

Каждый брокер предоставляет потенциальным трейдерам/инвесторам возможность потренироваться работе на бирже в демо-режиме. Т.е. вы скачиваете программу торговый терминал (все брокеры, предложения которых я рассматривал, в первую очередь предлагали программу QUIK), получаете мнимый виртуальный счет и имеете возможность совершать торговые операции в реальном времени. Программа торгового терминала получает с сервиса брокера данные о котировках и по ним рисует графики изменения цен.

Надо сказать, что большинство (а возможно даже и все) брокеров терминалам, работающим в демо-режими, предоставляют несколько скорректированные данные. И если некоторые из них для демо-режима передают данные одного из предыдущих торговых дней, то другие передают данные текущей торговой сессии в реальном времени. Но эти данные немного подкорректированы: во-первых, разные объемы торгов; во-вторых, хоть графики цен демо-режима точно коррелируют с графиками реальных цен, тем не менее, есть некоторые отклонения, что можно легко заметить, сравнив скриншоты (на обеих картинках изображены данные RIU1 от 24.06.2011 с 13:00 до 20:45 мск).

( Читать дальше )

Простые способы системы безопасности в интернет-трейдинге или помоги себе сам

- 14 июня 2011, 17:07

- |

Почитав, как люди принебригают простыми сопособами безопасности интернет-трейдинга, решил тоже написать… (выделев наиболее главное как сам считаю).

Рассмотрим вопросы:

1. Windows (выбор)

2. основные компоненты безопасности.

3. удалённое управление.

4. компьютор в сети (видимость, порты...)

5. преимущество «белого» IP.

6. Квик (ключи, пароль, сервер...)

7. загрузки из интернета (файлы).

8. интернет-серфинг (браузер).

С чего следует начать — это конечно опер.система.

Долго как наверно многие поработал с Windows XP. Однако её настабильность (необходимость переустановки), а главное, существенное замедление работы Квика (квиков) к вечеру доставляла ряд неудобств.

С Вистой как-то дело не пошло (попробовал установить ещё предварительную версию).

А вот установ предварительную версию Windows 7, дело сразу пошло: стабильность работы в целом системы и Квика (квиков) до закрытия вечерней сессии.

( Читать дальше )

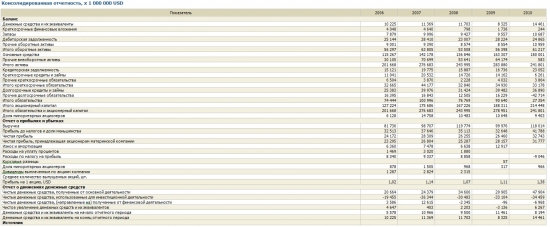

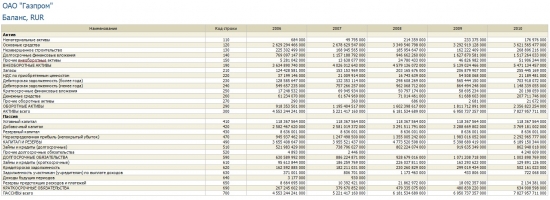

Серия: "На заметку инвестору: Газпром." (фундаментальные данные)

- 25 мая 2011, 14:54

- |

Вместо предисловия: Последнее время, читаю на smart-lab-е много критики в свой адрес — ничего не знаю, ничего не умею...

Решил открыть новую серию — для фундаментальных аналитиков.

Буду публиковать фундаментальные данные по компаниям торгующимся на рынке для возможности оценки их состояния и принятия решения «Что торговать»…

Итак — серию открывает «ОАО Газпром», встречайте:

Отчет о прибылях и убытках:

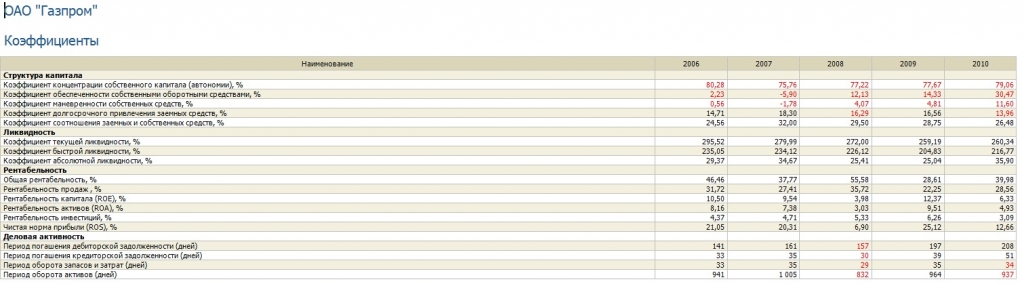

Финансовые коэффициенты:

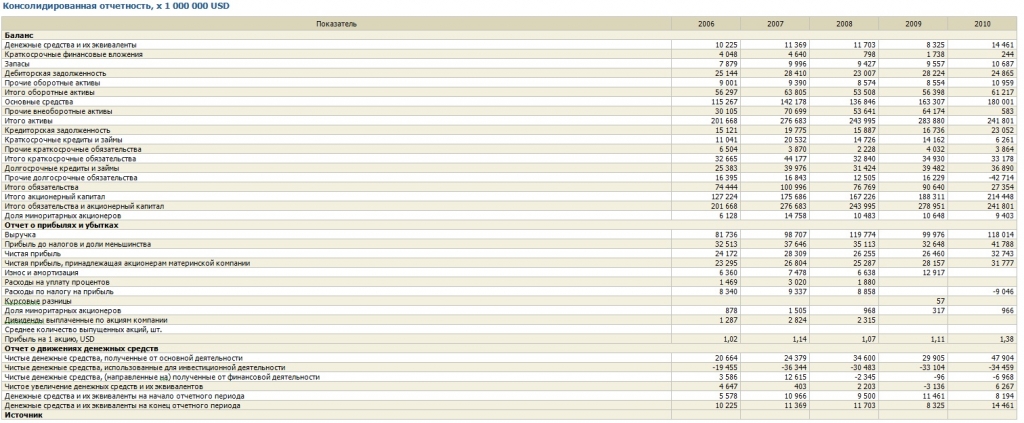

Консолидированная отчетность по GAAP:

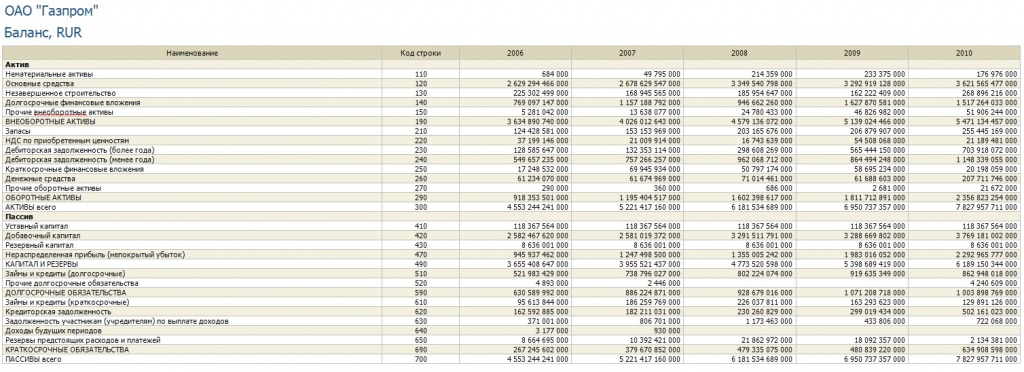

Баланс:

Удачи в анализе)))

Решил открыть новую серию — для фундаментальных аналитиков.

Буду публиковать фундаментальные данные по компаниям торгующимся на рынке для возможности оценки их состояния и принятия решения «Что торговать»…

Итак — серию открывает «ОАО Газпром», встречайте:

Отчет о прибылях и убытках:

Финансовые коэффициенты:

Консолидированная отчетность по GAAP:

Баланс:

Удачи в анализе)))

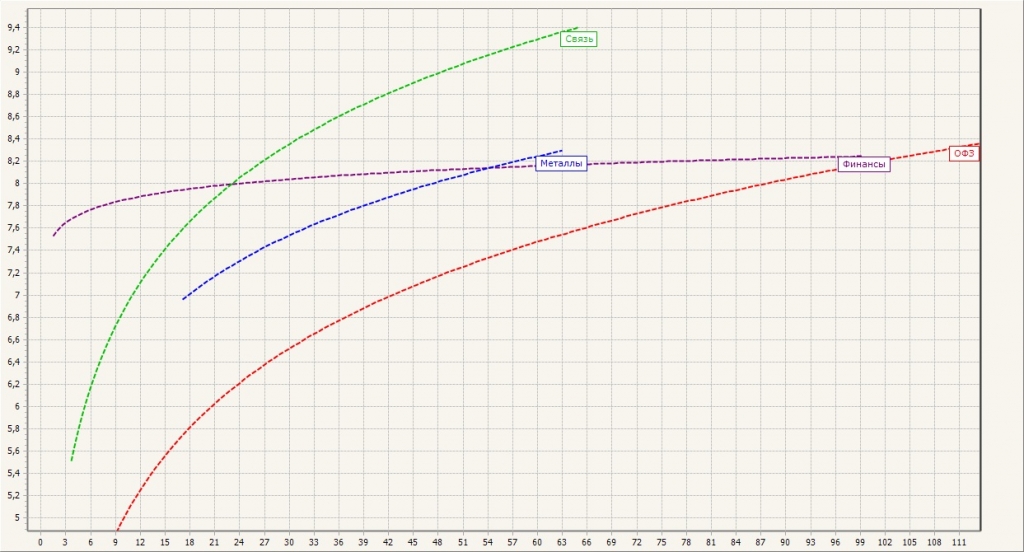

Облигационная карта рынка, сравнение доходностей

- 23 мая 2011, 16:29

- |

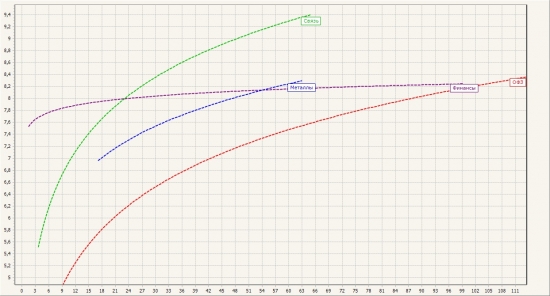

Итак, представляю облигационную карту рынка.

На ней выделено 4 логарифмически сглаженных линии регрессии — основная — красного цвета — Линия регрессии ОФЗ.

Фиолетовая — линия регрессии по Финансовому сектору, и хотя основная часть кривой находится выше ОФЗ — некоторые эмитенты торгуются ниже последней линии.

Линия регрессии достаточно стабильна — нет «перекосов», хотя в дальнейшем можно ожидать подъем «ближней ноги» и снижение доходности на «дальней»...

На ней выделено 4 логарифмически сглаженных линии регрессии — основная — красного цвета — Линия регрессии ОФЗ.

Фиолетовая — линия регрессии по Финансовому сектору, и хотя основная часть кривой находится выше ОФЗ — некоторые эмитенты торгуются ниже последней линии.

Линия регрессии достаточно стабильна — нет «перекосов», хотя в дальнейшем можно ожидать подъем «ближней ноги» и снижение доходности на «дальней»...

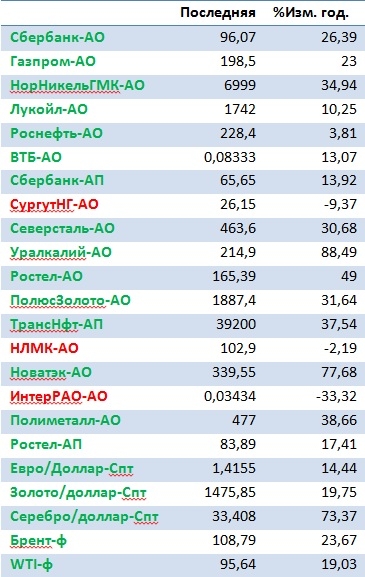

Не скальпером единым жив рынок.....

- 17 мая 2011, 20:22

- |

Если бы мы купили год назад и держали до сегодня:

Вот такие годовые доходности по инструментам… скажите — мало??? что Вы зарабатываете 1000% в неделю… ну может быть…

При этом я серьезно задумываюсь именно о том, что стоит покупать и держать… это 2 сделки за год, а результат весьма не плох… Вспомните, сколько ДУ-шные управляющие и фонды анансируют доходности за год — порядка 30%… как видно из таблицы — это достигается не 1 млн. сделок — а всего 2-мя… я понимаю — хочется поторговать… типа «наркотик» — но — а стоит ли терять волосы и сон, попадая на «пилу» в течении года, когда можно взять и сидеть в бумаге?!

с т.з. инвесткомпаний и банков — я понимаю — надо куда-то деть краткосрочную ликвидность (остатки на счетах) — но что касается обычного инвестора — выход очевиден…

с другой стороны на «баррикадах» стоит Брокер, которому выгоден именно скальпер — с него комеса больше — именно скальпер окупает такую тему как «интернет-трейдинг», а не инвестор… и поэтому везде семинары и скальперы «машут флагом» заработайте 1000% в месяц — это выгодно… но выгодно брокеру и бирже… все семинары на биржах нужны именно для продажи!!! а не для того чтобы скальперы заработали прибыль — скальперы должны делать комиссию, а не показывать положительный фин.рез. Брокеру все равно на результат — главное действие...

Пы Сы:

Сам держу как позы для реализации краткосрочной ликвидности, так и торгую как скальпер (спекулянт)… хотя задумываюсь и о том, что стоит разместить портфель и на долгосрок…

Вот такие годовые доходности по инструментам… скажите — мало??? что Вы зарабатываете 1000% в неделю… ну может быть…

При этом я серьезно задумываюсь именно о том, что стоит покупать и держать… это 2 сделки за год, а результат весьма не плох… Вспомните, сколько ДУ-шные управляющие и фонды анансируют доходности за год — порядка 30%… как видно из таблицы — это достигается не 1 млн. сделок — а всего 2-мя… я понимаю — хочется поторговать… типа «наркотик» — но — а стоит ли терять волосы и сон, попадая на «пилу» в течении года, когда можно взять и сидеть в бумаге?!

с т.з. инвесткомпаний и банков — я понимаю — надо куда-то деть краткосрочную ликвидность (остатки на счетах) — но что касается обычного инвестора — выход очевиден…

с другой стороны на «баррикадах» стоит Брокер, которому выгоден именно скальпер — с него комеса больше — именно скальпер окупает такую тему как «интернет-трейдинг», а не инвестор… и поэтому везде семинары и скальперы «машут флагом» заработайте 1000% в месяц — это выгодно… но выгодно брокеру и бирже… все семинары на биржах нужны именно для продажи!!! а не для того чтобы скальперы заработали прибыль — скальперы должны делать комиссию, а не показывать положительный фин.рез. Брокеру все равно на результат — главное действие...

Пы Сы:

Сам держу как позы для реализации краткосрочной ликвидности, так и торгую как скальпер (спекулянт)… хотя задумываюсь и о том, что стоит разместить портфель и на долгосрок…

Это было так давно… Часть 3.

- 11 мая 2011, 13:19

- |

ФОРЕКС...

После 5 лет работы на фондовом рынке (США и Россия), случился в моей жизни Форекс. Предложили мне пост руководителя в одной небольшой компании, которая по спецусловиям (деление убытка клиента 50\50) работала с одной оччень крупной форексной «канторой».

Форекс не был приоритетным моим направлением, но, дабы расширить линейку знаний о том или ином бизнесе, безусловно нужно поработать в нем.

Есть поговорка — хочешь зарабатывать на Форексе — открой ДЦ!!! 100% правды.

Форекс => бизнес. Но не совсем такой как брокерское обслуживание. Форекс — не рынок. Повторяю — бизнес. Исключительно!!!

Понятие рынка — отсутствует… нету рынка… клиент приносит деньги, скачивает программу — и О! Он — валютный трейдер… За свою карьеру я много видел «профессиональных валютных трейдеров» (форексников)...

Это не рынок — это тотализатор.

Никакие деньги клиента никуда ессно не выводятся, остаются в сейфе руководителя форексной компании. Клиент приносит деньги => они попадают в «пул денег клиентов» => клиент выиграл => получил из «пула» деньги => проиграл — деньги остались там и это заработок форексной компании. И именно так и никак иначе. Все разговоры о хедже и выводе позиции клиента на внешние рынки — не более чем разговоры.

( Читать дальше )

После 5 лет работы на фондовом рынке (США и Россия), случился в моей жизни Форекс. Предложили мне пост руководителя в одной небольшой компании, которая по спецусловиям (деление убытка клиента 50\50) работала с одной оччень крупной форексной «канторой».

Форекс не был приоритетным моим направлением, но, дабы расширить линейку знаний о том или ином бизнесе, безусловно нужно поработать в нем.

Есть поговорка — хочешь зарабатывать на Форексе — открой ДЦ!!! 100% правды.

Форекс => бизнес. Но не совсем такой как брокерское обслуживание. Форекс — не рынок. Повторяю — бизнес. Исключительно!!!

Понятие рынка — отсутствует… нету рынка… клиент приносит деньги, скачивает программу — и О! Он — валютный трейдер… За свою карьеру я много видел «профессиональных валютных трейдеров» (форексников)...

Это не рынок — это тотализатор.

Никакие деньги клиента никуда ессно не выводятся, остаются в сейфе руководителя форексной компании. Клиент приносит деньги => они попадают в «пул денег клиентов» => клиент выиграл => получил из «пула» деньги => проиграл — деньги остались там и это заработок форексной компании. И именно так и никак иначе. Все разговоры о хедже и выводе позиции клиента на внешние рынки — не более чем разговоры.

( Читать дальше )

Собачка дохлая тайком нашла ириску. Самая частая ошибка начинающих

- 11 апреля 2011, 22:11

- |

Вот чем плохо усреднение? Маржин — в общем-то фигня, можно довнести. Реально плохо оно тем, что терпения не хватает когда в профит выйдешь таки. И на обратном движе закроешь слишком рано. А потом ещё и перевернешься. Ну, типа, «двойная вершина», «ошибку исправить», «на отскок»...

Вот чем плохо усреднение? Маржин — в общем-то фигня, можно довнести. Реально плохо оно тем, что терпения не хватает когда в профит выйдешь таки. И на обратном движе закроешь слишком рано. А потом ещё и перевернешься. Ну, типа, «двойная вершина», «ошибку исправить», «на отскок»... Не зря есть поговорка: «быки зарабатывают, медведи зарабатывают, свиней и овец режут». Не уподобляйтесь!

К чему это я? Не знаю будет ли медвежий экшн, но если будет — не ловите ножи и отскоки. А кто если давно сидит — позвольте себе получить сполна, вы этот профит заслужили.

( Читать дальше )

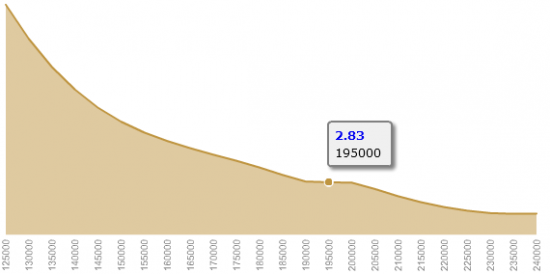

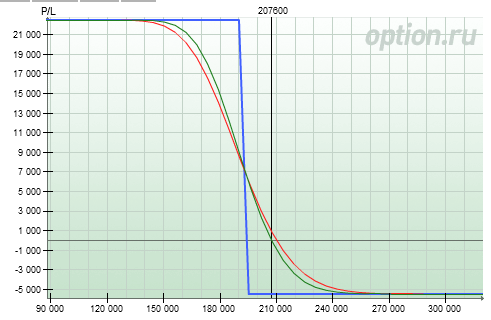

Построил спрэд на РТС

- 11 апреля 2011, 12:11

- |

- Дмитрий Солодин

Возвращаюсь к жизни потихоньку.

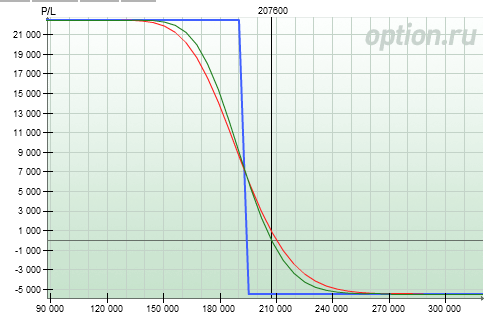

Вот сегодня даже позу открыл — вертикальный спрэд на июньской серии. Страйки 195-190. Вот как выглядит эта хрень с точки зрения профита-лосей:

Посмотреть подробности позы можно в опционном аналитике

В общем идея простая:

Цена скорее всего скорректируется — чудес не бывает и это произойдёт — пока только неизвестно когда )

А значит — можно попирамидить.

Макс убыток по позе сейчас 10000 пунктов, макс прибыль = 50000 пунктов. — т.е. соотношение 1 к 5. У меня есть запас — я планирую усреднятся до 3 раз — на 220000 и на 230000 планирую построить похожие спрэды стоимостью 10000 пунктов каждая. Соответственно затраты до 30000 пунктов — макс профит 50000 пунктов = всё оправданно.

Если ничего не выйдет — потеряю до 30000 пунктов — примерно 18-19000 рублей — что меньше 7% от моего счёта М2013

( Читать дальше )

Вот сегодня даже позу открыл — вертикальный спрэд на июньской серии. Страйки 195-190. Вот как выглядит эта хрень с точки зрения профита-лосей:

Посмотреть подробности позы можно в опционном аналитике

В общем идея простая:

Цена скорее всего скорректируется — чудес не бывает и это произойдёт — пока только неизвестно когда )

А значит — можно попирамидить.

Макс убыток по позе сейчас 10000 пунктов, макс прибыль = 50000 пунктов. — т.е. соотношение 1 к 5. У меня есть запас — я планирую усреднятся до 3 раз — на 220000 и на 230000 планирую построить похожие спрэды стоимостью 10000 пунктов каждая. Соответственно затраты до 30000 пунктов — макс профит 50000 пунктов = всё оправданно.

Если ничего не выйдет — потеряю до 30000 пунктов — примерно 18-19000 рублей — что меньше 7% от моего счёта М2013

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс