Информация

Новости тг-канал

Новости тг-каналдивиденды

Объявление дивидендов, прогноз по дивидендам, расчеты дивидендной доходности - все вы прочитаете в этом разделе.

Газпром как всегда.

- 08 июня 2018, 07:24

- |

Ура!!! купить Газпром в апреле 2012 года крутилось в радостном сознании ?

Дивиденды на руки 7,8 р. Я покупаю, точка, даже точняк, перед закрытием реестра 30 апреля 2012 года по 165 рублёв. Доллар 29,50 $

Потратил 5,59 $ на акцию.

***

Каааак ?

Ежегодное снижение моего капитала на лицо. Акция падает в цене в долларах и даже накопленные дивиденды плюсом не могут исправить ситуацию ( последняя колонка).

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 1 )

Дивиденды ПАО "НБАМР"

- 07 июня 2018, 12:10

- |

АО- 347,76 руб.

АП — 88,89 руб.

Дивиденды просели примерно в 4 раза по сравнению с дивидендами за 2016 год

| 2013 | 2014 | 2015 | 2016 | 2017 | |

| ао | 142.00 | 406.00 | 561.66 | 1310.10 | 347.76 |

| ап | 53.22 | 136.49 | 252.70 | 432.39 | 88.89 |

Из бух отчета видно(аудитор между прочим Deloitte) падение чистой прибыли в 5 раз. Выручка упала на 20%, а себестоимость продаж практически не изменилась, прочие расходы выросли в два раза. Все это и привело к таким результатам.

( Читать дальше )

Закрытие див. гэпов

- 06 июня 2018, 10:13

- |

Нефтянка

Сети

( Читать дальше )

Роствертол - может направить на выплату дивидендов за 2017 год 9,8 млрд рублей

- 05 июня 2018, 11:55

- |

Утвердить годовой дивиденд по итогам 2017 года, приходящийся на все размещенные обыкновенные акции (Общий годовой дивиденд) в размере 58,63% от чистой прибыли или

9 798 088 075,86 руб.

Размер годового дивиденда на одну обыкновенную акцию определяется путем деления Общего годового дивиденда на количество размещенных обыкновенных акций на дату определения лиц, имеющих право на получение дивидендов.

Дивиденды по обыкновенным акциям выплатить денежными средствами.

Выплату дивидендов произвести номинальным держателям и являющимся профессиональными участниками рынка ценных бумаг доверительным управляющим, которые зарегистрированы в реестре акционеров в срок, не превышающий 10 рабочих дней, а другим зарегистрированным в реестре акционеров лицам – 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов.

Утвердить дату, на которую определяются лица, имеющие право на получение дивидендов по итогам 2017 года: 12.07.2018.

сообщение

Обновление портфеля.

- 04 июня 2018, 21:51

- |

Купил акции #РусГидро по 0,714 руб. на 5% от портфеля, которые снизилась после публикации сообщений об очередной докапитализации посредством допэмиссии. Также в четверг РусГидро опубликует финансовые результаты за I кв. 2018 г. Расписывать по РусГидро не буду, изменений больше не каких не было, подробнее можете поискать в группе. Ещё на 5% скорее всего буду докупать после отсечки, которая состоится 9 июля 2018г.

На прошлой неделе прошла «отсечка» по дивидендам в акциях #ВТБ, из-за которой бумаги госбанка подешевели на 7,2%. На фоне роста финпоказателей банка слежу за котировками, жду остановки акций и буду набирать в портфель.

Состав моего портфеля: #Распадская (5%), #ЛСР (10%),

( Читать дальше )

Совкомфлот - совет директоров рекомендовал дивиденды-2017 в размере 0,86 рубля на обыкновенную акцию

- 04 июня 2018, 21:22

- |

1. Рекомендовать годовому общему собранию акционеров ПАО «Совкомфлот» утвердить начисление дивидендов по обыкновенным именным акциям ПАО «Совкомфлот» по итогам 2017 года в размере 1 696 млн рублей, что составляет 0,86235949 рубля на одну обыкновенную именную акцию ПАО «Совкомфлот», и установить, что 10-й день с даты принятия решения о выплате дивидендов является датой, на которую определяются лица, имеющие право на получение дивидендов.

сообщение

Уралкалий - без дивидендов на обыкновенные акции

- 04 июня 2018, 21:18

- |

1.1. Рекомендовать годовому общему собранию акционеров ПАО «Уралкалий» принять следующие решения по вопросу о распределении прибыли, включая выплату дивидендов по результатам 2017 года:

1. Дивиденды по размещенным обыкновенным именным акциям ПАО «Уралкалий» за 2017 год не выплачивать.

2. Выплатить дивиденды по размещенным привилегированным акциям ПАО «Уралкалий» в денежной форме в размере 0,1 рубля (10 копеек) на одну привилегированную акцию ПАО «Уралкалий» при условии их размещения до даты проведения годового общего собрания акционеров 29 июня 2018 года.

3. В случае увеличения уставного капитала Общества путем размещения привилегированных акций Общества, направить на пополнение резервного фонда ПАО «Уралкалий» сумму чистой прибыли, необходимую для достижения им размера, предусмотренного Уставом ПАО «Уралкалий».

( Читать дальше )

Моделирование дивидендов

- 03 июня 2018, 09:50

- |

По большинству эмитентов СД сформулировали рекомендации по годовым дивидендам, потому решил обновить статистику и перевести модель на новую базу расчетов с учетом данных за 2017 год. Оценка ожидаемых за следующие 12 месяцев дивидендов по портфелю изменилась с 3 067 660 до 3 045 319, а минимальных с 2 478 950 до 2 467 599. Изменения незначительны, что свидетельствует о том, что используемый подход к прогнозированию работает нормально и не склонен к переоптимизации.

В тоже время хотелось бы перейти с ежегодного обновления базы расчета на более регулярное по мере поступления новых данных об утвержденных дивидендах. К сожалению, так и не смог найти нормальней источник с большой глубиной истории и проверенными данными — везде наблюдаются те или иные косячки.

Видимо, прийдется вести свою базу данных. Переодически проверять сайты с данными по дивидендам (https://dohod.ru, https://www.conomy.ru, https://smart-lab.ru) в автоматическом режиме. При появлении новой информации на них проводится дополнительная ручная проверка, после которой обновляются данные в основной базе.

( Читать дальше )

МРСК Волги - дивиденд 12%

- 02 июня 2018, 10:58

- |

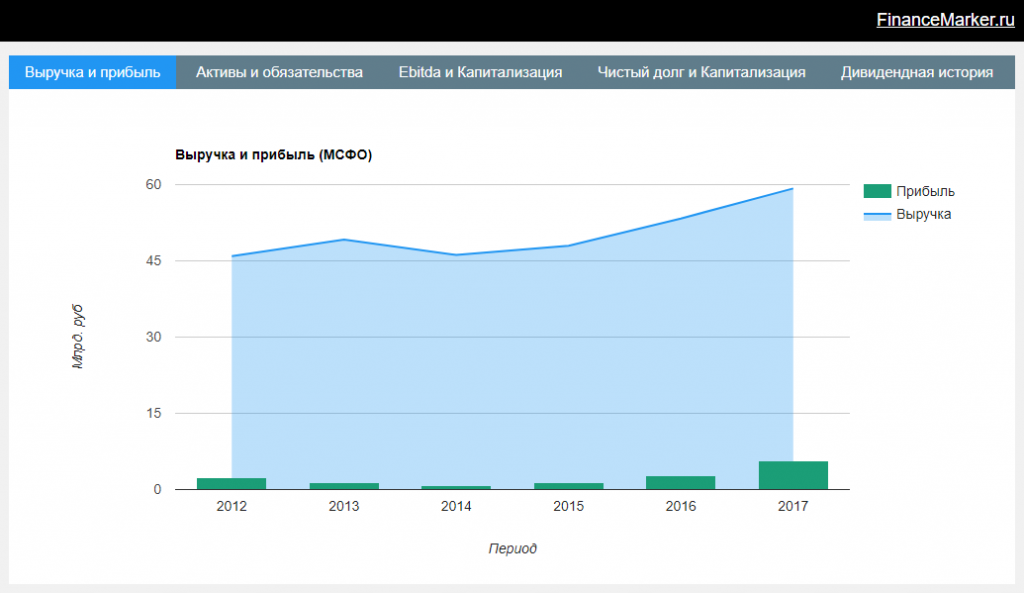

Невозможно пройти мимо того, что происходит с компанией МРСК Волги. Начнем с того, что по мультипликаторам это безусловный лидер (ну или во всяком случае один из безусловных лидеров) в энергетике. Компания стоит очень дешево.

Но что ее выделает в наших глазах, так это динамика ее финансовых показателей. Мы следим за компанией с 2012 года и видим, что это практически эталонный пример развития бизнеса. Здесь приведем только 2 главных драйвера, которые нам наиболее важны.

1. Рост чистой прибыли.

дивиденд 12%" title="МРСК Волги - дивиденд 12%" />

дивиденд 12%" title="МРСК Волги - дивиденд 12%" />

с 2014 года чистая прибыль компании выросла с 800 млн. рублей до 5.6 млрд, то есть в 7 раз. Это в принципе хорошо, но для нас это такой важный драйвер, потому что компания приняла дивидендную политику, согласно которой на дивиденды должна направлять не менее 50% своей чистой прибыли. И это уже сказывается на нас — в июне инвесторы получат дивиденд почти 12% от стоимости акций.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс