Информация

Новости тг-канал

Новости тг-каналфск россети

ФСК ЕЭС - дивиденды за 9 мес 0,00880960765 рубля на одну обыкновенную акцию

- 27 ноября 2019, 10:24

- |

дивиденды за 9 мес 0,00880960765 рубля на одну обыкновенную акцию

закр реестра под див — 14-й день с даты принятия внеочередным общим собранием акционеров решения о выплате дивидендов.

ВОСА — 30 дек

закр реестра ВОСА — 6 дек

сообщение

- комментировать

- Комментарии ( 1 )

Дивиденды ФСК

- 27 ноября 2019, 10:07

- |

3.1.1. Выплатить дивиденды по обыкновенным акциям Общества из чистой прибыли Общества по результатам 9 месяцев 2019 года в размере 0,00880960765 рубля на одну обыкновенную акцию в денежной форме.

www.e-disclosure.ru/portal/event.aspx?EventId=7u5fZ-AD9mE25iszGrgXVLw-B-B

Вероятное увеличение дивидендных выплат энергокомпаниями может привести к переоценке стоимости их акций - Промсвязьбанк

- 25 ноября 2019, 12:47

- |

ИА Интерфакс сообщил, что ряд дочерних компаний холдинга ПАО «Россети», в числе которых и ПАО «ФСК ЕЭС», могут рассмотреть вопрос о выплате промежуточных дивидендов за 9 месяцев 2019 года. Соответствующая идея сейчас обсуждается в холдинге и на уровне ведомств. Речь идет о выплате дивидендов ФСК, «МРСК Северо-Запада», «МРСК Волги», «МРСК Урала», «МРСК Сибири» и «Томской распределительной компанией». Фактически речь идет о потенциальной выплате дивидендов теми компаниями, которым «Россети» не помогают сами (например, таким как «МРСК Северного Кавказа» и «МРСК Юга»).

Публичные компании электросетевого комплекса проводят работу, касающуюся дивидендной политики, что на наш взгляд выглядит логично в условиях увеличения дивидендных выплат в целом российскими государственными компаниями. Рассмотрение возможности промежуточных дивидендов за 9 месяцев 2019 года компаниями, входящими в “Россети” может являться признаком, что они планируют нарастить выплаты акционерам. Вероятное увеличение дивидендных выплат компаниями впоследствии может привести к переоценке стоимости их акций рынком.Промсвязьбанк

Размер промежуточных дивидендов МРСК будет сравнительно небольшим - около 1-2% - Атон

- 25 ноября 2019, 12:30

- |

Интерфакс сообщает, что МРСК и ФСК могут рассмотреть вопрос о выплате промежуточных дивидендов за 9М19. В частности, дивидендная программа МРСК Центра и Приволжья (MRKP) и МРСК Центра (MRKC RX) будет рассмотрена на предстоящем Cовете Директоров.

Размер дивидендов пока не ясен. Он может составлять от 25 до 50% от скорректированной чистой прибыли МРСК, согласно их дивидендной политике. В любом случае, размер промежуточных дивидендов будет сравнительно небольшим — около 1-2%. Существенным может быть только дивиденд в Ленэнерго преф. Россети промежуточные дивиденды платить не планируют. Мы не ждем сильной позитивной реакции акций МРСК на решение по дивидендам, учитывая их сравнительно небольшой размер.Атон

ФСК ЕЭС - СД рассмотрит дивиденды за 9 мес на заседании 25 ноября

- 25 ноября 2019, 10:30

- |

2.3. Повестка дня заседания Совета директоров эмитента:

. О созыве внеочередного Общего собрания акционеров Общества.

2. Об утверждении повестки дня внеочередного Общего собирания акционеров Общества.

3. О рекомендациях внеочередному Общему собранию акционеров Общества по размеру дивидендов по акциям Общества по результатам 9 месяцев 2019 года и порядку их выплаты.

сообщение

Немного про ФСК

- 23 ноября 2019, 13:37

- |

Скорее всего Россетям срочно понадобились средства для своих внутренних делишек, к Россетям на данном этапе я отношусь скорее отрицательно, т.к. считаю, что лучше держать одну-две успешные дочки, чем весь холдинг с проблемными активами.

Что же касается ФСК, то хотелось бы вас, мои читатели, предостеречь от излишнего оптимизма в отношении данной компании.

В первую очередь инвестиции в ФСК привлекают стабильным ростом денежного потока от операционной деятельности, за 5 лет рост практически 50%, а также стабильными дивидендными выплатами, на уровне 8-10% годовых.

( Читать дальше )

Покупка ФСК!

- 22 ноября 2019, 09:38

- |

ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще

- 20 ноября 2019, 13:52

- |

- Козлов Юрий

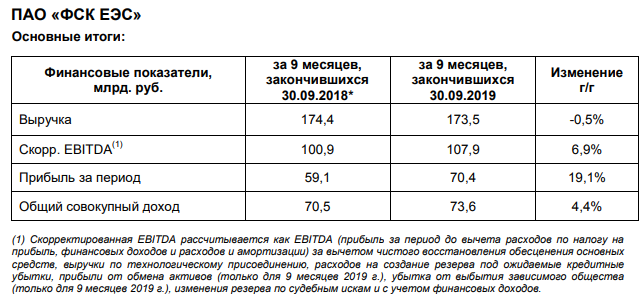

ФСК ЕЭС отчиталась по МСФО за 9 месяцев 2019 года:

дивиденды всё слаще" title="ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще" />

дивиденды всё слаще" title="ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще" />

Выручка компании за этот период осталась примерно на прошлогоднем уровне, символически снизившись на 0,5% (г/г) до 173,5 млрд рублей. В то время как ключевая статья доходов от передачи электроэнергии на фоне роста тарифов (+5,5%) выросла на 5,1% до 166,9 млрд рублей, а продажа электроэнергии после прошлогодних 86 млн рублей на сей раз принесла в копилку 2,5 млрд, самая маржинальная статья доходов от технологического присоединения составила всего лишь 1,2 млрд рублей (по сравнению с 8,2 млрд годом ранее), и компания объясняет это «снижением объёмов реализации электроэнергии дочерним обществом ФСК ЕЭС». Правда, здесь следует напомнить, что выручка от тех. присоединения является очень волатильной статьёй доходов и зачастую неравномерно распределена в течение года, поэтому с интересом будем ждать результаты 4 кв. 2019 года, особенно вспоминая недавние прогнозы самой компании, намеревающейся по итогам года продемонстрировать здесь 13,4 млрд рублей.

( Читать дальше )

Дивидендная доходность ФСК ЕЭС может составить 8,5% - Sberbank CIB

- 20 ноября 2019, 12:48

- |

Расходы под контролем. Расходы на персонал в 3К19 остались на уровне 3К18, а налог на имущество за год снизился на 12%.

Хорошие денежные потоки. За 3К19 свободный денежный поток компании после уплаты процентов составил 12,8 млрд руб. против 1,9 млрд руб. по итогам 3К18. Поскольку капиталовложения ФСК за год увеличились на 12% и снижение выплаченных (в чистом выражении) процентов не компенсировало этот рост, увеличение свободного денежного потока после уплаты процентов в основном произошло благодаря повышению операционного денежного потока (что в свою очередь, было в значительной степени обусловлено высвобождением оборотного капитала). Операционный денежный поток без учета изменений в оборотном капитале и выплаченного налога на прибыль вырос на 10,2% относительно 3К18, тогда как годовой рост операционного денежного потока в чистом выражении составил 54%. Примечательно, что выплаченный налог на денежную прибыль за 9М19 составил лишь 35% налога на прибыль, отраженного в отчете о прибылях и убытках.

( Читать дальше )

ФСК ЕЭС: стабильные результаты, хороший рейтинг

- 20 ноября 2019, 11:32

- |

Результаты за 9 месяцев:

Выручка: -0,5% до 173,5% млрд руб

Операционная прибыль: +24,1% до 83,1 млрд рублей

Чистая прибыль:+19,1% до 70,4 млрд рублей

Рост прибыли обеспечен «бумажным доходом» от обмена активами с Дальневосточной энергетической управляющей компанией, принесшей ФСК 10,4 млрд рублей.

отчетность — умеренно-позитивная

Дивиденды

На выплату дивидендов компания направляет наибольшую сумму из двух — 50% скорректированной чистой прибыли по РСБУ либо по МСФО. Из-за большого количества корректировок и допущений менеджмента итоговый размер дивидендов плохо рассчитывается по четкой формуле. Судя по истории выплат, компания намерена, как минимум, не снижать их относительно предыдущих лет. За 2019 год мы ожидаем дивиденды на уровне 0,0168 руб на акцию, что формирует ожидаемую доходность на уровне 8,8%. Это уровень выше среднего для российского рынка акций.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс