SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналAlgotrading

Пока только покупка.

- 24 октября 2013, 10:30

- |

Наши алгоритмы покупают ЗОЛОТО на снижении. Ближайшие цели 1348-1358. Сайт

Пока писал пост, золото дернули вверх. )

Пока писал пост, золото дернули вверх. )

- комментировать

- Комментарии ( 2 )

Один день из жизни Ri. Или введение в микроструктурный анализ

- 10 октября 2013, 19:15

- |

Для большинства трейдеров свечные графики различного таймфрейма это и есть рынок, там скрывается все — и тренд и боковик и хитрый маркет мэйкер с глобальным кукловодом. Начнем с простых фактов, за одну сессию 2012.11.07 на фьючерсе Ri ядро биржи обработало 10 449 043 транзакций или примерно 12 000 транзакций в минуту, одна свечка самого «высоко частотного» минутного таймфрема скрывает за собой огромное количество более элементарных действий. Поэтому мы спустимся на самый низкий уровень того, что происходит на бирже и начнем оттуда.

Можно долго рассказывать про то как устроена биржа, про промежуточные сервера и другие части «транспортной» инфракстуры, какие задержки они вносят при путешествии заявки, но в конце пути любая заявка попадает в ядро биржие, где непосредственно происходит то ради чего все собственно и затевалось — сведение(matching). И на этом уровне, в смысле формата данных и производимых элементарных действий, FORTS мало чем отличается от той же CME или любой другой современной биржи. Входной поток состоит из заявко двух типов, на вставку(insert) и отмену(cancel). Бьете вы по рынку или выставляете заявку в глубь стакана — для ядра нет разницы, все это в конечном итоге преобразуется в заявку на вставку, которой присваивается свой уникальный идентификатор. Другой тип заявок — на отмену, позволяет убрать часть(или всю) предшествующей заявки на вставку. Ядро принимая на входе поток состоящий из заявок на вставку и отмену, создает поток сведенных сделок, каждая сведенная сделка связана с двумя заявками участвующих в сделке. Исходя из полученного потока, затем строятся стаканы, и тиковые данные(сведенные сделки), которые рассылаются пользователям(к примеру на RTS срезы стаканов строятся с периодичностью 30 миллисекунд), и лишь затем тики преобразуются в красивые свечки, отображаемые на экране. Поток данных содержащий заявки на вставку, отмену и сведенные сделки, на FORTS называется Full Order Log.

( Читать дальше )

Можно долго рассказывать про то как устроена биржа, про промежуточные сервера и другие части «транспортной» инфракстуры, какие задержки они вносят при путешествии заявки, но в конце пути любая заявка попадает в ядро биржие, где непосредственно происходит то ради чего все собственно и затевалось — сведение(matching). И на этом уровне, в смысле формата данных и производимых элементарных действий, FORTS мало чем отличается от той же CME или любой другой современной биржи. Входной поток состоит из заявко двух типов, на вставку(insert) и отмену(cancel). Бьете вы по рынку или выставляете заявку в глубь стакана — для ядра нет разницы, все это в конечном итоге преобразуется в заявку на вставку, которой присваивается свой уникальный идентификатор. Другой тип заявок — на отмену, позволяет убрать часть(или всю) предшествующей заявки на вставку. Ядро принимая на входе поток состоящий из заявок на вставку и отмену, создает поток сведенных сделок, каждая сведенная сделка связана с двумя заявками участвующих в сделке. Исходя из полученного потока, затем строятся стаканы, и тиковые данные(сведенные сделки), которые рассылаются пользователям(к примеру на RTS срезы стаканов строятся с периодичностью 30 миллисекунд), и лишь затем тики преобразуются в красивые свечки, отображаемые на экране. Поток данных содержащий заявки на вставку, отмену и сведенные сделки, на FORTS называется Full Order Log.

( Читать дальше )

Algotrading workflow

- 23 августа 2013, 09:53

- |

хороший пост не грех и перепостить из уютнейшей

http://kazai-trader.livejournal.com/148815.html

Я всегда недооценивал порядок, в любых его проявлениях.

Мне почему-то всегда было комфортно, когда все вокруг находится в состоянии срача. Видимо, что б всегда можно было быстро вернуться к делу, включиться и сделать hot-fiх.

На компьютере — вселенский срач, который простирается на рабочий стол в комнате, а дальше и на всю комнату 5 дней в неделю. В телефоне — срач, в почте — срач, в коде срач, в конспекты в университете можно было даже не заглядывать.

Я и сам всегда стараюсь придерживаться состояния хаоса. Не особенно что-то люблю планировать. Люблю приступать к чему-то случайным образом. Когда проснулся, тогда и утро. Когда появилось настроение, тогда и сделал. Кстати, это и на отдых распространяется: пришло настроение — проснулся\выпил\покурил\искупался в море\уснул.

( Читать дальше )

http://kazai-trader.livejournal.com/148815.html

Я всегда недооценивал порядок, в любых его проявлениях.

Мне почему-то всегда было комфортно, когда все вокруг находится в состоянии срача. Видимо, что б всегда можно было быстро вернуться к делу, включиться и сделать hot-fiх.

На компьютере — вселенский срач, который простирается на рабочий стол в комнате, а дальше и на всю комнату 5 дней в неделю. В телефоне — срач, в почте — срач, в коде срач, в конспекты в университете можно было даже не заглядывать.

Я и сам всегда стараюсь придерживаться состояния хаоса. Не особенно что-то люблю планировать. Люблю приступать к чему-то случайным образом. Когда проснулся, тогда и утро. Когда появилось настроение, тогда и сделал. Кстати, это и на отдых распространяется: пришло настроение — проснулся\выпил\покурил\искупался в море\уснул.

( Читать дальше )

MTS

- 17 декабря 2012, 07:57

- |

Предложение. Алгоритм.

Здравствуйте!

МТС, основанная на статистическом анализе паттернов ценовых рядов вблизи минимумов/максимумов. Кроткосрочный алгоритм направленного типа. Стабильные параметры на фазах направленного рынка и флэтовых фазах. Емкость системы до 500к Ri. Заложено проскальзывание 100п на круг.

Инструмент Ri, 5min. Long+Short. Среднее время удержание позиции 4 часа. 7-10 сделок в мес. Период реальной торговли – 12 мес. Остальные параметры ниже.

Опыт разработки и эксплуатации МТС 3 года. Платформа ТСлаб, язык C#. Контакт [email protected]

Цена 15000р.

( Читать дальше )

Здравствуйте!

МТС, основанная на статистическом анализе паттернов ценовых рядов вблизи минимумов/максимумов. Кроткосрочный алгоритм направленного типа. Стабильные параметры на фазах направленного рынка и флэтовых фазах. Емкость системы до 500к Ri. Заложено проскальзывание 100п на круг.

Инструмент Ri, 5min. Long+Short. Среднее время удержание позиции 4 часа. 7-10 сделок в мес. Период реальной торговли – 12 мес. Остальные параметры ниже.

Опыт разработки и эксплуатации МТС 3 года. Платформа ТСлаб, язык C#. Контакт [email protected]

Цена 15000р.

( Читать дальше )

MTS

- 11 декабря 2012, 14:56

- |

Здравствуйте!

МТС, основанная на статистическом анализе паттернов ценовых рядов вблизи минимумов/максимумов. Кроткосрочный алгоритм направленного типа. Стабильные параметры на фазах направленного рынка и флэтовых фазах. Емкость системы до 500к Ri. Заложено проскальзывание 100п на круг.

Инструмент Ri, 5min. Long+Short. Среднее время удержание позиции 4 часа. 7-10 сделок в мес. Период реальной торговли – 12 мес. Остальные параметры ниже.

Опыт разработки и эксплуатации МТС 3 года. Платформа ТСлаб, язык C#. Контакт [email protected]

Цена 15000р.

( Читать дальше )

МТС, основанная на статистическом анализе паттернов ценовых рядов вблизи минимумов/максимумов. Кроткосрочный алгоритм направленного типа. Стабильные параметры на фазах направленного рынка и флэтовых фазах. Емкость системы до 500к Ri. Заложено проскальзывание 100п на круг.

Инструмент Ri, 5min. Long+Short. Среднее время удержание позиции 4 часа. 7-10 сделок в мес. Период реальной торговли – 12 мес. Остальные параметры ниже.

Опыт разработки и эксплуатации МТС 3 года. Платформа ТСлаб, язык C#. Контакт [email protected]

Цена 15000р.

( Читать дальше )

Computational Investing, Бесплатные курсы от coursera.

- 19 октября 2012, 00:15

- |

22 октября университет Georgia Tech на сайте https://www.coursera.org/ проведет курс «Инвестирование с помощью современных компьютерных технологий» (мой вольный перевод).

Курс продлится 6 недель, ожидаемая загрузка 5-7 часов в неделю.

Кодить надо будет на Питоне. В курс входит лекции по связанными с темой курса основами статистики и математики.

В общем полное описание курса здесь https://www.coursera.org/course/compinvesting1.

Настройка environment здесь http://wiki.quantsoftware.org/index.php?title=QSToolKit_Installation_Guide_Ubuntu.

Если нас будет много — будет проще выполнять задания, поэтому пишите кто зарегится.

Welcome :)

Курс продлится 6 недель, ожидаемая загрузка 5-7 часов в неделю.

Кодить надо будет на Питоне. В курс входит лекции по связанными с темой курса основами статистики и математики.

В общем полное описание курса здесь https://www.coursera.org/course/compinvesting1.

Настройка environment здесь http://wiki.quantsoftware.org/index.php?title=QSToolKit_Installation_Guide_Ubuntu.

Если нас будет много — будет проще выполнять задания, поэтому пишите кто зарегится.

Welcome :)

идеи для роботов и совершенствования стратегии

- 25 октября 2011, 18:30

- |

you never know...

посмотрел сейчас ролик про Россию с матрешками от Точки Опоры, и четко понял, что процесс создания ценности мной проходит точно также.

«Вы никогда не знаете, что приведет вас к успеху»

«Вы никогда не знаете, чем закончится тест» (ну тут лукавлю, но все же)

«Вы никогда не знаете, как адаптировать систему к тем или иным факторам и паттернам»

и тд, и тп

но двигаясь вперед четко понимаешь, что каждая твоя неудача в исследовании неделю назад, день назад, или даже не неудача, а просто работа, не увенчавшаяся успехом, СЕГОДНЯ несет тебе пользу и без тех результатов, наработок, полученного опыта, сегодня получить желаемое было бы невозможно.

способа, как тратить меньше времени на исследования, а получать больше, я пока не нашел.

пока для меня стоит вопрос:как сделать грааль (или другими словами очень хорошую систему)

1) Нужна большая средняя сделка, чтобы быть уверенным, что проскальзывание тебя не съест

( Читать дальше )

посмотрел сейчас ролик про Россию с матрешками от Точки Опоры, и четко понял, что процесс создания ценности мной проходит точно также.

«Вы никогда не знаете, что приведет вас к успеху»

«Вы никогда не знаете, чем закончится тест» (ну тут лукавлю, но все же)

«Вы никогда не знаете, как адаптировать систему к тем или иным факторам и паттернам»

и тд, и тп

но двигаясь вперед четко понимаешь, что каждая твоя неудача в исследовании неделю назад, день назад, или даже не неудача, а просто работа, не увенчавшаяся успехом, СЕГОДНЯ несет тебе пользу и без тех результатов, наработок, полученного опыта, сегодня получить желаемое было бы невозможно.

способа, как тратить меньше времени на исследования, а получать больше, я пока не нашел.

пока для меня стоит вопрос:как сделать грааль (или другими словами очень хорошую систему)

1) Нужна большая средняя сделка, чтобы быть уверенным, что проскальзывание тебя не съест

( Читать дальше )

фильтрация времени входа, как диверсификация

- 06 октября 2011, 20:25

- |

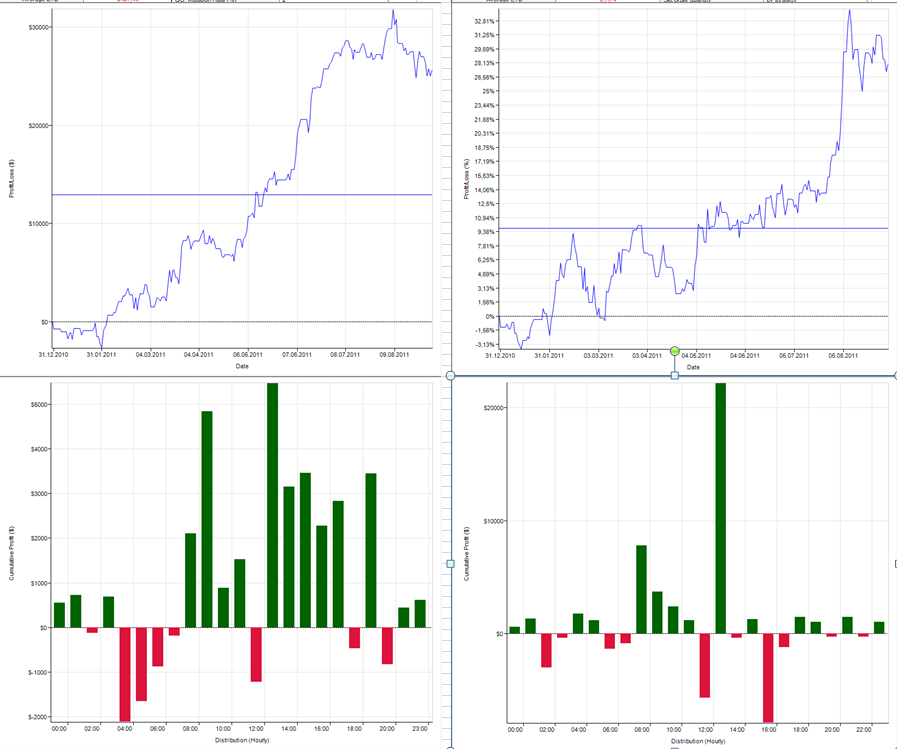

сейчас во время документирования результатов оптимизации системы, наткнулся на интересную пару скриншотов, которая навела меня на мысль о диверсификации не только по типам систем (тренд-контртренд), или их логике, а банально настройке параметров под время торговли.

если одни параметры подходят для работы во время сессии, а другие ночью при неизменной логике, так и надо настраивать бота, фильтруя все неудачные часы его работы

на графиках как раз 2 разных набора параметров, а снизу гисторграмма net profit/loss в зависимости от времени входа в сделку.

если одни параметры подходят для работы во время сессии, а другие ночью при неизменной логике, так и надо настраивать бота, фильтруя все неудачные часы его работы

на графиках как раз 2 разных набора параметров, а снизу гисторграмма net profit/loss в зависимости от времени входа в сделку.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс