SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналКомментарии пользователя Alex Craft

Никто, это задача требующая полноценной занятости, океан данных и т.п. фонд Дж Симонса, и т.п. Показать никто не покажет, потому что кто умеет скрывает, а другим показать нечего.

- 25 января 2025, 12:30

Еще наблюдение — после нормализации, на графике распределения вероятностей исчезли «особенности» (разные горбы и перекосы) для отдельных акций, и он стал напоминать колокол (с хвостами).

- 24 января 2025, 14:02

amberfoxman, оптимальный портфель по марковицу? Насколтко знаю, он игнорирует ключевой компонент — системный риск, нестационарность корреляций при падение рынка, когда у всех акций корреляция становится 1.

- 19 января 2025, 09:12

Опционный деск — это текущие цены опционов? Непонятно — как это поможет? Ведь цель — определить цены опционов, и сравнив их с текущими найти расхождения.

- 19 января 2025, 08:59

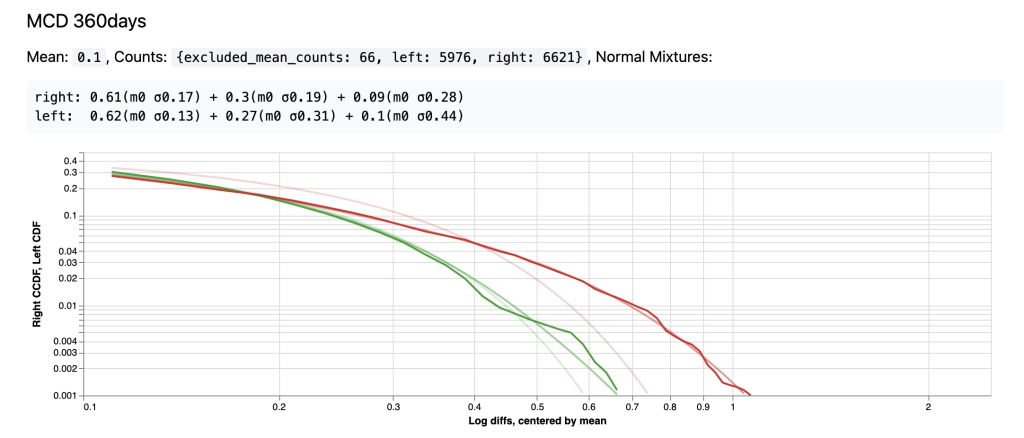

Это нечто, сюрприз — после нормализации по медиане и сигме, у «спокойной» MCD разброс получается больше чем у «волатильной» AMD.

- 19 января 2025, 07:15

Видно как они стабилизируются, если увеличить интервал до 20 лет, и превращаются в гладкие и плавные кривые.

- 19 января 2025, 05:43

Интересно было посмотреть в этом эксперименте Обобщенное Гиперболическое. Но, оно не впечатлило, оно работает не лучше чем Ассиметричный Гауссовский Микс со Средними = 0 из прошлых постов.

Возможно Гиперболическое может быть интересно если нужна аналитическая форма распределения, но мне она не нужна, я использую численные методы и симуляции, и с Гауссовским Миксом работать проще, интуитивно понятней, и аппроксимирует он не хуже.

Возможно Гиперболическое может быть интересно если нужна аналитическая форма распределения, но мне она не нужна, я использую численные методы и симуляции, и с Гауссовским Миксом работать проще, интуитивно понятней, и аппроксимирует он не хуже.

- 13 января 2025, 15:11

Но чисто для аппроксимации, когда маштабировать не нужно, получается хорошее приближение. Нопример посмотреть симуляции, с известным теоретическим распределением, которое в то же время достаточно близко к реальному.

- 13 января 2025, 14:35

Подумал, все таки наверно лучше принудительно поставить условие для «среднего» в гауссовых компонентах равным нулю, и отдельно считать левую и правую часть чтоб учесть ассиметрию. Тогда маштабировать можно меняя сигму с сохранением пропорций.

С произвольно гуляющими средними слишком непонятно получается, теряется понятие сигмы как меры волатильности

С произвольно гуляющими средними слишком непонятно получается, теряется понятие сигмы как меры волатильности

- 13 января 2025, 14:28

Михаил, посмотрел в содержании, есть главы посвещенные VAR используя вероятности и корреляции, с учетом редких событий, но все таки полагаясь на вероятности.

Насколько я понимаю, Мандельброт/Талеб — предлагают другой подход, они считают вероятностный подход к защите от риска принципиально неверным. И предлагают вместо вероятностей использовать механические, детерминированные защиты. Как например страховка пут опционами, либо ассимметричный (barbel) портфель, где основная часть в супербезопасных (и практически безприбыльных) активах.

Насколько я понимаю, Мандельброт/Талеб — предлагают другой подход, они считают вероятностный подход к защите от риска принципиально неверным. И предлагают вместо вероятностей использовать механические, детерминированные защиты. Как например страховка пут опционами, либо ассимметричный (barbel) портфель, где основная часть в супербезопасных (и практически безприбыльных) активах.

- 13 января 2025, 05:54

RoboScalp, это нужно для получения будущего распределения вероятностей цен акций — на следущий месяц, или полгода, или год.

- 12 января 2025, 14:07

Для макдональдса, разница между линией МиксовойМодели и ПростогоНормального особенно заметна:

- 12 января 2025, 13:49

А почему предсказание дивидендов, а не прибыли (чистой или грязной)?

С дивидендами проблема — компании могут по разному их выплачивать, кто то напрямую дивиденды платит, кто то может скупать свои акции, кто то инвестирует в рост компании. Нет единообразия, не получается сравнивать напрямую компании.

Анализ прибыли, как грязной так и чистой — он более единообразен для всех компаний, его может быть легче предсказать.

А как конкретно прибыль компании выльется в прибыль держателя акций — в виде явных дивидендов, либо роста акций, вобщем то не важно.

С дивидендами проблема — компании могут по разному их выплачивать, кто то напрямую дивиденды платит, кто то может скупать свои акции, кто то инвестирует в рост компании. Нет единообразия, не получается сравнивать напрямую компании.

Анализ прибыли, как грязной так и чистой — он более единообразен для всех компаний, его может быть легче предсказать.

А как конкретно прибыль компании выльется в прибыль держателя акций — в виде явных дивидендов, либо роста акций, вобщем то не важно.

- 12 января 2025, 05:49

Сергей Олейник, в данном случае у нас простой случай — определить параметры искуственного распределения которое мы заведомо знаем.

- 11 января 2025, 14:54

E L, в том то и дело, весь смысл этих графиков и поисков — это измерение текущей волатильности :). Текущая волатильность невидима, она не поддается прямому измерению, мы видим, скажем в данных за последней месяц — лишь часть ее.

- 10 января 2025, 12:32

E L, именно это я и делаю :). Если бы меня не интересовали изменения волатильности, я бы просто использовал эмпирическое распределение за несколько десятков лет, с фиксированной волатильностью, вообще сходу делается.

Но мне нужно найти а) общую форму распределения («истинное» распределение) основываясь на десятках лет истории и «гадании/индукции/интуиции разглядывания графиков» и б) как откалибровать ее волатильность на текущей волатильности за последний год или месяцы.

Проблема с прямым измерением волатильности на текущий момент (скажем за последний месяц, или последнюю неделю) — она не поддается измерению напрямую, она не репрезентативна. Слишком мало данных.

Ее можно измерить только опосредственно. Используя «нерепрезентативный» замер текущей волатильности за скажем последний месяц, и затем калибруя по нему «истинное» распределение, чтобы получить настоящее, репрезентативное значение текущей волатильности.

Но мне нужно найти а) общую форму распределения («истинное» распределение) основываясь на десятках лет истории и «гадании/индукции/интуиции разглядывания графиков» и б) как откалибровать ее волатильность на текущей волатильности за последний год или месяцы.

Проблема с прямым измерением волатильности на текущий момент (скажем за последний месяц, или последнюю неделю) — она не поддается измерению напрямую, она не репрезентативна. Слишком мало данных.

Ее можно измерить только опосредственно. Используя «нерепрезентативный» замер текущей волатильности за скажем последний месяц, и затем калибруя по нему «истинное» распределение, чтобы получить настоящее, репрезентативное значение текущей волатильности.

- 10 января 2025, 12:29

Михаил, и избежать нахождения некой сложной кривой которая хорошо подойдет для правдоподобия за счет оверфиттинга .

- 10 января 2025, 08:37

Михаил, я хочу видеть каждый шаг, визуально, чтоб понимать что происходит и исключить ошибки.

- 10 января 2025, 08:23

Владимиров Владимир, это же обоюдный случай. Слишком дешево — можно купить, слишком дорого — можно продать :)

- 08 января 2025, 11:25

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс