SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналКомментарии пользователя Виталий

Вы загрузку по направлению тренда при откатах применяет или контртренд?

- 28 февраля 2025, 11:22

Росстат врет, а техника дешевеет: Почему ваш телевизор стоит меньше, чем вчера, и что скрывает инфляция 71

А почему телеки не дорожают?

Как стоили в 2008 30+- так и сейчас стоят и ещё дешевле?

А компы и телефоны при этом дорожают

Как стоили в 2008 30+- так и сейчас стоят и ещё дешевле?

А компы и телефоны при этом дорожают

- 28 февраля 2025, 11:02

То есть с кредитки вам разрешено снятие наличных? Ок

А чтоб с брокерского счета вывести деньги у вас получается нет в момент вывода свободных средств, но брокер даёт вывести при этом?

А чтоб с брокерского счета вывести деньги у вас получается нет в момент вывода свободных средств, но брокер даёт вывести при этом?

- 28 февраля 2025, 10:57

👔 ИНФЛЯЦИЯ достигла 10%! Почему ЦБ признал, что 4% теперь «мечта 2026 года», а бизнесу предложили просто «терпеть и молчать»? 81

Arturruss, ничего страшного, учитесь, тестируйте подходы особенно рассмотрите с моментумом подходы.

вообще для портфеля есть куча общедоступных моделей начиная от 60/40, лежебоки и так далее, и они обгоняют инфляцию и не надо голову ломать.

и посмотрите от тинька TRUR, может пригодится его подход или под себя адаптируете.

А в гадания выйти не выйти — должен быть статистически выверенный подход иначе можно ошибиться.

ниже 2 рисунка со статой по некоторым моделям портфеля (на 2ом есть состав лежебоки) это самые простые модели, есть сложнее на моментуме.

вообще для портфеля есть куча общедоступных моделей начиная от 60/40, лежебоки и так далее, и они обгоняют инфляцию и не надо голову ломать.

и посмотрите от тинька TRUR, может пригодится его подход или под себя адаптируете.

А в гадания выйти не выйти — должен быть статистически выверенный подход иначе можно ошибиться.

ниже 2 рисунка со статой по некоторым моделям портфеля (на 2ом есть состав лежебоки) это самые простые модели, есть сложнее на моментуме.

- 27 февраля 2025, 14:13

👔 ИНФЛЯЦИЯ достигла 10%! Почему ЦБ признал, что 4% теперь «мечта 2026 года», а бизнесу предложили просто «терпеть и молчать»? 81

Arturruss, из расчета по вашему другу получается он купил за 2,7 сейчас стоит 5,2.

инфляция 2,7 превратила в 4,22.

ваши цифры.

получается если купил бы за наличные то обогнал бы инфляцию, разве я не прав? про ипотеку не было в моих словах ничего, там чел как кэш спасать спрашивал. А с кешем даже ваши цифры подходят под спасение денег даже с прибылью.

у кого ипотека большая конечно откуда прибыль будет.

и давайте исходить из того что друг мог просрать свои деньги на рынке.

и вы так и не ответили, в декабре удалось заработать в рынке вам (без подколов, просто если вы умеете то друг та нет!)

инфляция 2,7 превратила в 4,22.

ваши цифры.

получается если купил бы за наличные то обогнал бы инфляцию, разве я не прав? про ипотеку не было в моих словах ничего, там чел как кэш спасать спрашивал. А с кешем даже ваши цифры подходят под спасение денег даже с прибылью.

у кого ипотека большая конечно откуда прибыль будет.

и давайте исходить из того что друг мог просрать свои деньги на рынке.

и вы так и не ответили, в декабре удалось заработать в рынке вам (без подколов, просто если вы умеете то друг та нет!)

- 27 февраля 2025, 13:07

👔 ИНФЛЯЦИЯ достигла 10%! Почему ЦБ признал, что 4% теперь «мечта 2026 года», а бизнесу предложили просто «терпеть и молчать»? 81

Arturruss, в примере вашего коллеги он около 5 лет держал ее получается, тогда да ипотека подожрала конечно.

Да уже согласились друг с другом что до 19г эта схема только работала и надо было продавать при сдаче дома как мы иделали, иначе годами держать под ипотекой не выгодно конечно. Мы покупали с маленькой частью ипотеки т.к. наращивали оборотку и последний раз в 18г поэтому прибыль была.

Да уже согласились друг с другом что до 19г эта схема только работала и надо было продавать при сдаче дома как мы иделали, иначе годами держать под ипотекой не выгодно конечно. Мы покупали с маленькой частью ипотеки т.к. наращивали оборотку и последний раз в 18г поэтому прибыль была.

- 27 февраля 2025, 12:56

👔 ИНФЛЯЦИЯ достигла 10%! Почему ЦБ признал, что 4% теперь «мечта 2026 года», а бизнесу предложили просто «терпеть и молчать»? 81

Arturruss, вы сами написали 2-4 ремонта за 15 лет)

- 27 февраля 2025, 12:50

Антон Иванов, это самый лучший вариант но только его не будут делать на ММВБ круглосуточно, да и вообще видимо хер забили на развитие они там.

Бяки неликвидные вводят в торги, а раз на биток не сделали до сих пор значит не шарят что необходимо участникам рынка.

А по поводу гепов, я реально свои системы проверял на фьюче сипи на фортс кратко и среднесрочные, дак вот фьюч сипи же мало волатилен в % у нас когда день,, а гэпы сильные из-за того что ночью в штатах движения идут, дак вот такой график рваный вообще не подходит, постоянно будешь гепы при перевороте собирать.

Только если инвестиционно его покупать но тогда на контанго теряешь

Бяки неликвидные вводят в торги, а раз на биток не сделали до сих пор значит не шарят что необходимо участникам рынка.

А по поводу гепов, я реально свои системы проверял на фьюче сипи на фортс кратко и среднесрочные, дак вот фьюч сипи же мало волатилен в % у нас когда день,, а гэпы сильные из-за того что ночью в штатах движения идут, дак вот такой график рваный вообще не подходит, постоянно будешь гепы при перевороте собирать.

Только если инвестиционно его покупать но тогда на контанго теряешь

- 27 февраля 2025, 12:48

Согласен фьюч необходим. Только у него гепы будут большие из-за другого часового диапазона основных торгов — как у фьюча сипи на ММВБ например. А с такими гепами краткосрочку не поторгуешь, надо тогда круглосуточный фьюч.

- 27 февраля 2025, 12:35

ves2010, за чем пересчитывать, есть же долларовые фьючи на золото например или ртс, они же как то считаются

- 27 февраля 2025, 12:33

А что обществу интересно его мнение чтоли?

- 27 февраля 2025, 12:30

👔 ИНФЛЯЦИЯ достигла 10%! Почему ЦБ признал, что 4% теперь «мечта 2026 года», а бизнесу предложили просто «терпеть и молчать»? 81

Arturruss, а вот вы про декабрь вложи в рынок говорите, а сами та вложили и сколько подняли в % или это просто расчет с лева графика?

- 27 февраля 2025, 12:24

👔 ИНФЛЯЦИЯ достигла 10%! Почему ЦБ признал, что 4% теперь «мечта 2026 года», а бизнесу предложили просто «терпеть и молчать»? 81

Arturruss, подождите я разве говорил что недвига лучше рынка?

Я тоже за рынок, там и работаем крутимся.

А ваш товарищ та свои 2.7 млн умеет в рынок вкладывать? А может он на импульсах проспект все а? Или вы его научите а он сможет все соблюдать?

А по поводу ремонта — у застройщиков есть с отделкой за адекватные деньги, а если тебе противно то делай ремонт шикарный сам за ваши те 30%, но это уже хотела а не необходимость и она в расчет не должна идти, это блаж себя побаловать.

Я тоже за рынок, там и работаем крутимся.

А ваш товарищ та свои 2.7 млн умеет в рынок вкладывать? А может он на импульсах проспект все а? Или вы его научите а он сможет все соблюдать?

А по поводу ремонта — у застройщиков есть с отделкой за адекватные деньги, а если тебе противно то делай ремонт шикарный сам за ваши те 30%, но это уже хотела а не необходимость и она в расчет не должна идти, это блаж себя побаловать.

- 27 февраля 2025, 12:23

👔 ИНФЛЯЦИЯ достигла 10%! Почему ЦБ признал, что 4% теперь «мечта 2026 года», а бизнесу предложили просто «терпеть и молчать»? 81

Arturruss, ну да есть риски, и их либо принимаешь либо на депозите в Сбере хранишь.

4 ремонта за 15 лет это конечно прикольно, но когда молодой я был и копил лишь бы купить на квартиру и машину, потом на квартиру побольше, то я что дебил чтоли дизайнерские ремонты делать за дорого 4 раза)

В Москве с зп повыше легче выделить свободные деньги на ремонт. А в регионах люди поскромнее живут.

Сейчас когда я уже постарше да ремонт могу делать но не каждые 4 года, согласен раз в 6+- лет он нужен.

По поводу котлована эта схема поломана в 20 году, теперь не выгодно.

До 20г мы покупали на котловане и через 1-1.5 года продавали на 30-50% дороже, это не единичный случай был. Тут все ясно меня не надо переубеждать.

Я вообще не понимаю что мы обсуждаем, если чел умный он либо бизнес либо инвестиции освоит, а если обычный человек то он будет сдавать квартиру и иметь свои 3+- годовых, да не густо но это железно и к пенсии отличная добавка. Что тут обсуждать я не знаю.

4 ремонта за 15 лет это конечно прикольно, но когда молодой я был и копил лишь бы купить на квартиру и машину, потом на квартиру побольше, то я что дебил чтоли дизайнерские ремонты делать за дорого 4 раза)

В Москве с зп повыше легче выделить свободные деньги на ремонт. А в регионах люди поскромнее живут.

Сейчас когда я уже постарше да ремонт могу делать но не каждые 4 года, согласен раз в 6+- лет он нужен.

По поводу котлована эта схема поломана в 20 году, теперь не выгодно.

До 20г мы покупали на котловане и через 1-1.5 года продавали на 30-50% дороже, это не единичный случай был. Тут все ясно меня не надо переубеждать.

Я вообще не понимаю что мы обсуждаем, если чел умный он либо бизнес либо инвестиции освоит, а если обычный человек то он будет сдавать квартиру и иметь свои 3+- годовых, да не густо но это железно и к пенсии отличная добавка. Что тут обсуждать я не знаю.

- 27 февраля 2025, 12:14

👔 ИНФЛЯЦИЯ достигла 10%! Почему ЦБ признал, что 4% теперь «мечта 2026 года», а бизнесу предложили просто «терпеть и молчать»? 81

Arturruss, блин странно считаете, а ниче что с 20 года перекос на рынке?

первичка очень задрана по сравнению с вторичкой из-за разных ставок.

Искусственно в угоду застройщикам поломали козлы весь рынок.

в итоге вы считаете что купили квартиру на котловане гораздо дороже вторички и потом дом сдался и она как вторичка еще и дешевле стала стоить)

ну так сами виноваты — покупать нужно в нужный момент для прибыли а не когда условия такие и потом жаловаться.

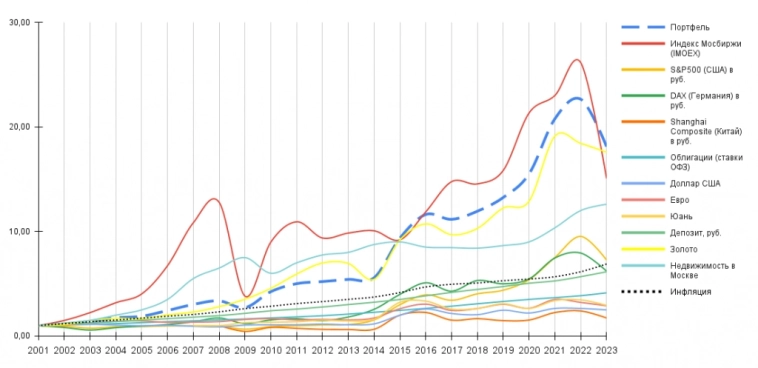

Прикрепляю 2 графика ниже,

на них видно что недвига инфляцию отыгрывает, и как я уже говорил она это делает с задержкой иногда ввиду многих факторов и не надо ждать от нее что за год помидоры подорожали на 13% и она обязана тоже вырасти. Плюс минус на горизонте нескольких лет она отыгрывает и если кризис будет мощный с увольнениями то понятно она подешевеет временно, а если будет девальвация или гиперинфля то она тоже подорожает т.к. покупатели не дураки.

Вы говорите про ремонт ок — но есть кто живет десятилетиями в своей квартире и не делает ремонт, при этом его деньги в квартире не сгорают от инфляции.

А если вы сдаете квартиру то ваш сделанный ремонт окупается от сдачи, а итоговая доходность от ренты такая какая есть и если не нравится то можно бизнес открыть и всем на зависть зарабатывать милиард.

На графике видно что недвига с рентой 4% обгоняет в щи инфляцию и даже близка к фондовому рынку.

У каждого инструмента есть свои плюсы и минусы и свои моменты для покупки. Если есть желание можем еще пообсуждать, ну а тыкать и говорить что все дураки это некрасиво, тут на сайте много умных людей.

первичка очень задрана по сравнению с вторичкой из-за разных ставок.

Искусственно в угоду застройщикам поломали козлы весь рынок.

в итоге вы считаете что купили квартиру на котловане гораздо дороже вторички и потом дом сдался и она как вторичка еще и дешевле стала стоить)

ну так сами виноваты — покупать нужно в нужный момент для прибыли а не когда условия такие и потом жаловаться.

Прикрепляю 2 графика ниже,

на них видно что недвига инфляцию отыгрывает, и как я уже говорил она это делает с задержкой иногда ввиду многих факторов и не надо ждать от нее что за год помидоры подорожали на 13% и она обязана тоже вырасти. Плюс минус на горизонте нескольких лет она отыгрывает и если кризис будет мощный с увольнениями то понятно она подешевеет временно, а если будет девальвация или гиперинфля то она тоже подорожает т.к. покупатели не дураки.

Вы говорите про ремонт ок — но есть кто живет десятилетиями в своей квартире и не делает ремонт, при этом его деньги в квартире не сгорают от инфляции.

А если вы сдаете квартиру то ваш сделанный ремонт окупается от сдачи, а итоговая доходность от ренты такая какая есть и если не нравится то можно бизнес открыть и всем на зависть зарабатывать милиард.

На графике видно что недвига с рентой 4% обгоняет в щи инфляцию и даже близка к фондовому рынку.

У каждого инструмента есть свои плюсы и минусы и свои моменты для покупки. Если есть желание можем еще пообсуждать, ну а тыкать и говорить что все дураки это некрасиво, тут на сайте много умных людей.

- 27 февраля 2025, 08:55

👔 ИНФЛЯЦИЯ достигла 10%! Почему ЦБ признал, что 4% теперь «мечта 2026 года», а бизнесу предложили просто «терпеть и молчать»? 81

Arturruss, я написал отыгрывает то есть как раз в ноль. Так что читать научитесь.

Но я видел график как-то лет за 20 и там она вроде даже обгоняла

Но я видел график как-то лет за 20 и там она вроде даже обгоняла

- 27 февраля 2025, 06:52

Пусть стейтмент покажет за 10 лет.

А так я больше его могу научить

А так я больше его могу научить

- 26 февраля 2025, 11:46

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс