SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Andrew

Риски при торговле опционами. Часть 2.

- 02 февраля 2012, 23:39

- |

Итак, в прошлом посте http://smart-lab.ru/blog/37582.php я предложил систему расчета лимитов при тоговле опционами.

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

- комментировать

- ★60

- Комментарии ( 32 )

С чего начинать торговать опционами?

- 02 февраля 2012, 15:43

- |

Меня часто спрашивают с чего начать какие книжки почитать итд тп, но на самом деле секрет торговли опционами очень прост, все завязано на систему лимитов риска которую Вы применяете.

Почему для того, чтобы разориться трейдеру на ММВБ нужен по крайней мере месяц. а трейдеру на ФОРТС достаточно 3х клирингов? Все дело не в том. чо у них проблемы с прогнозами, все дело ИСКЛЮЧИТЕЛЬНО в размере позиции.

Достаточно просто выработать критерий по торговле фьючерсом или акциями. С опционами все сложнее. Для начала предлагаю ознакомиться с моей системой лимитов, которую я применяю довольно давно.

Она хорошо подходит для высокоспекулятивных счетов и сумм менее 5млн руб. то есть большинству аудитории торговцев.

Во второй части данного топика отвечу на вопросы если они возникнут и более конкретно приведу примеры позиций который вписываются в лимиты, а так же обсудим перелимит и выходы из ситуации.

Почему для того, чтобы разориться трейдеру на ММВБ нужен по крайней мере месяц. а трейдеру на ФОРТС достаточно 3х клирингов? Все дело не в том. чо у них проблемы с прогнозами, все дело ИСКЛЮЧИТЕЛЬНО в размере позиции.

Достаточно просто выработать критерий по торговле фьючерсом или акциями. С опционами все сложнее. Для начала предлагаю ознакомиться с моей системой лимитов, которую я применяю довольно давно.

Она хорошо подходит для высокоспекулятивных счетов и сумм менее 5млн руб. то есть большинству аудитории торговцев.

Во второй части данного топика отвечу на вопросы если они возникнут и более конкретно приведу примеры позиций который вписываются в лимиты, а так же обсудим перелимит и выходы из ситуации.

Прошу совета у смартлабовцев: курсы английского

- 07 января 2012, 12:54

- |

Сегодня Прадзник, выходные, биржа не работает, поэтому решилась написать оффтоп.

Совсем не владею английским, из-за этого ощущаю некий комплекс. Пыталась изучать язык, пошла на курсы English First, но после двух занятий была настолько разочарована, что бросила, еле еле удалось вернуть деньги обратно.

Потом присматривалась к курсам в МИДе, но случайно, от знакомых узнала, что курсы мало что дают, много что забирают. Отзывы были нелестные.

Дорогие жители Смартлаба, если у вас или у ваших знакомых был положительный опыт изучения английского в Москве, прошу вас, черкните строчку (название курсов хотя бы). Буду очень благодарна.

Уверена, что в Москве наверняка есть качественные продуктивные курсы, просто не владею информацией. Буду очень признательна.

ЗЫ:: Тимофей, Админ, не удаляйте плиз мой топик в раздел оффтоп, пусть повисит выходные хотя бы, завтра вечером я его удалю.

Совсем не владею английским, из-за этого ощущаю некий комплекс. Пыталась изучать язык, пошла на курсы English First, но после двух занятий была настолько разочарована, что бросила, еле еле удалось вернуть деньги обратно.

Потом присматривалась к курсам в МИДе, но случайно, от знакомых узнала, что курсы мало что дают, много что забирают. Отзывы были нелестные.

Дорогие жители Смартлаба, если у вас или у ваших знакомых был положительный опыт изучения английского в Москве, прошу вас, черкните строчку (название курсов хотя бы). Буду очень благодарна.

Уверена, что в Москве наверняка есть качественные продуктивные курсы, просто не владею информацией. Буду очень признательна.

ЗЫ:: Тимофей, Админ, не удаляйте плиз мой топик в раздел оффтоп, пусть повисит выходные хотя бы, завтра вечером я его удалю.

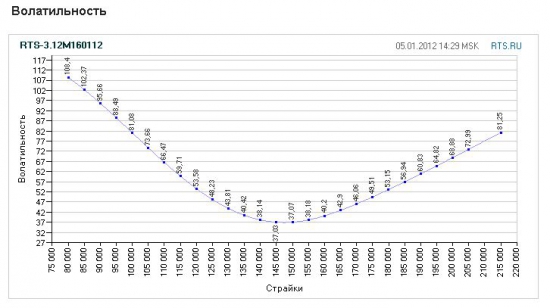

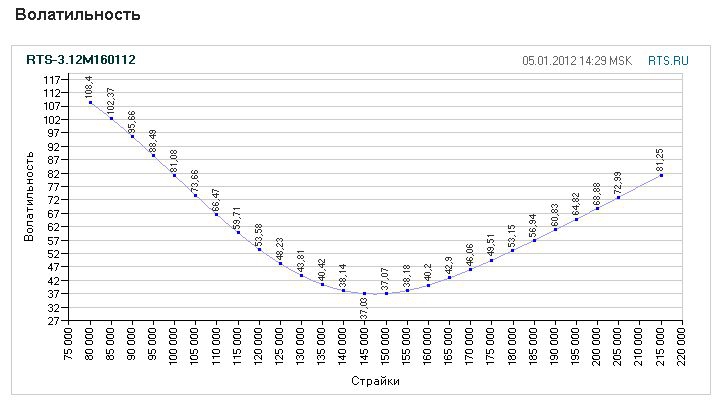

Крупняк заходит или готовимся к сливу.

- 05 января 2012, 15:01

- |

Всем привет.

Сегодняшнее движение не особо вписывается в нормальный растущий тренд.

Предлагаю пару графиков для размышления. О текущей ситуации.

Точка равновесия опционов снизилась с 1550 позавчера к 1450 сегодня.

.

На протяжении всего сегодняшнего дня идет увеличение открытых позиций.

На данный момент набрали 20 000 контрактов.

Судя по снижающейся цене набрали ШОРТОВ.

Но судя по СТАКАНУ большие объемы были на покупку.

1 Вариант. Если набирают ДЛИННУЮ позицию крупные игроки тогда понятно. Цены снижаются они заходят.И вероятно дальше продолжится рост.

2 Вариант. Но если они уже набирают короткую позицию (судя по движению цены) тогда о росте вобще можно уже забыть.

3 Вариант. Если короткую позицию набирает маркетмейкер в попытке снять стопы у быков. Тогда вероятно он будет ее скидывать через некоторое время и мы увидим отскок вверх. А там возможно и продолжение роста.

Сегодняшнее движение не особо вписывается в нормальный растущий тренд.

Предлагаю пару графиков для размышления. О текущей ситуации.

Точка равновесия опционов снизилась с 1550 позавчера к 1450 сегодня.

.

На протяжении всего сегодняшнего дня идет увеличение открытых позиций.

На данный момент набрали 20 000 контрактов.

Судя по снижающейся цене набрали ШОРТОВ.

Но судя по СТАКАНУ большие объемы были на покупку.

1 Вариант. Если набирают ДЛИННУЮ позицию крупные игроки тогда понятно. Цены снижаются они заходят.И вероятно дальше продолжится рост.

2 Вариант. Но если они уже набирают короткую позицию (судя по движению цены) тогда о росте вобще можно уже забыть.

3 Вариант. Если короткую позицию набирает маркетмейкер в попытке снять стопы у быков. Тогда вероятно он будет ее скидывать через некоторое время и мы увидим отскок вверх. А там возможно и продолжение роста.

Гугенот - Другу Биму (Сергею): "Серёжа, да пребудут с Тобой уровни Camarilla, - и Ты забудешь про тильт..." :)))

- 04 января 2012, 15:02

- |

Опишу вкратце и свою вчерашне-сегодняшнюю историю:

вшортил вчера на открытии RI по 139.785,

о чём отписался в свой вчерашний топик.

Потом весь день «пирамидился» контртрендово

с быстрым профитным откупом

ступенек-пирамидалок -

в целом удачно — в итоге овернайт ушёл в шорте RI со средневзвешенной ценой открытия шортовой позы в 142.930...

Сегодня утром пофиксил вчерашний шорт по уровню

ВТОРОЙ ДНЕВНОЙ НИЖНЕЙ Camarilla — т.е. по 142.275 -

С ЛОНГОВЫМ РЕВЕРСОМ — НА ДВЕ ТРЕТИ ПЕРВОНАЧАЛЬНОЙ ПОЗЫ...

Лонг полностью фиксанул на уровне

ПЕРВОЙ ДНЕВНОЙ ВЕРХНЕЙ Camarilla — т.е. по 144.030...

В моменте — без позы...

Всем — успешных торгов !

Искренне Ваш Гугенот, доктор и трейдер-любитель.

:)))...

P.S.: Почта-личка НАКОНЕЦ заработала.

Завтра-послезавтра всем-всем-всем отвечу!

вшортил вчера на открытии RI по 139.785,

о чём отписался в свой вчерашний топик.

Потом весь день «пирамидился» контртрендово

с быстрым профитным откупом

ступенек-пирамидалок -

в целом удачно — в итоге овернайт ушёл в шорте RI со средневзвешенной ценой открытия шортовой позы в 142.930...

Сегодня утром пофиксил вчерашний шорт по уровню

ВТОРОЙ ДНЕВНОЙ НИЖНЕЙ Camarilla — т.е. по 142.275 -

С ЛОНГОВЫМ РЕВЕРСОМ — НА ДВЕ ТРЕТИ ПЕРВОНАЧАЛЬНОЙ ПОЗЫ...

Лонг полностью фиксанул на уровне

ПЕРВОЙ ДНЕВНОЙ ВЕРХНЕЙ Camarilla — т.е. по 144.030...

В моменте — без позы...

Всем — успешных торгов !

Искренне Ваш Гугенот, доктор и трейдер-любитель.

:)))...

P.S.: Почта-личка НАКОНЕЦ заработала.

Завтра-послезавтра всем-всем-всем отвечу!

Релиз книги "Применение объема торгов"

- 03 января 2012, 17:05

- |

В 2008-м году наша команда разработчиков и трейдеров выпустила книгу по торговле индесом S&P500 mini. Это была первая книга по анализу объемов, которая попала в сеть.

30 декабря 2011 года была выпущена вторая книга, можно сказать — продолжение первой.

В ней изложен взгляд на анализ общих и тиковых объемов, а также на концепцию разработки торговых стратегий, на базе объема. Книга небольшая, но в ней Вы найдете полезную информацию.

Скачать книгу по применению объемов

Геометрия Дрюммонда

- 02 января 2012, 20:41

- |

Геометрия Дрюммонда — отображение будущей активности рынка

В Лондоне, Гонконге, Сингапуре, Токио, Сиднее, и Нью-Йорке — на биржах и торговых офисах во всем мире каждый день торгуются миллиарды акций, с использованием обычных технических инструментов анализа. Поскольку торговые решения основаны на графических паттернах и технических соображениях, они почти все внедрены в нескольких основных школах — волны Эллиотта, ретрейсменты Фибоначчи, и тренд-следящие исследования импульса. Отбросьте несущественные варианты, и можно подумать, что есть всего несколько главных подходов к техническому анализу.

Но есть одна новая школа, которая привлекает всё увеличивающееся внимание в дилинговых залах во всем мире. Это геометрия Дрюммонда, и многие думают, что она — важное открытие в области финансового технического анализа.

Что такое геометрия Дрюммонда?

Это уникальная форма анализа рынка, разработанная за тридцатилетний период легендарным канадским трейдером Чарльзом Дрюммондом.

( Читать дальше )

В Лондоне, Гонконге, Сингапуре, Токио, Сиднее, и Нью-Йорке — на биржах и торговых офисах во всем мире каждый день торгуются миллиарды акций, с использованием обычных технических инструментов анализа. Поскольку торговые решения основаны на графических паттернах и технических соображениях, они почти все внедрены в нескольких основных школах — волны Эллиотта, ретрейсменты Фибоначчи, и тренд-следящие исследования импульса. Отбросьте несущественные варианты, и можно подумать, что есть всего несколько главных подходов к техническому анализу.

Но есть одна новая школа, которая привлекает всё увеличивающееся внимание в дилинговых залах во всем мире. Это геометрия Дрюммонда, и многие думают, что она — важное открытие в области финансового технического анализа.

Что такое геометрия Дрюммонда?

Это уникальная форма анализа рынка, разработанная за тридцатилетний период легендарным канадским трейдером Чарльзом Дрюммондом.

( Читать дальше )

Инвест идея спред Бакс/Сбер

- 30 декабря 2011, 11:13

- |

Здравствуйте, друзья!

Ухожу на праздники в позиции, открыл в сегодня в начале сессии.

Лонг Сбер фьюч от 7992 и Шорт Бакс фьюч от32554

Стопов нет.

Цель: пока графики не пересекутся.

Срок: до конца января.

Жду критику и поддержку :)

PS

Еще держу среднесрочный лонг по Сбер-преф акции

от 67 р, без плеча. Цель — 85-89р

Ухожу на праздники в позиции, открыл в сегодня в начале сессии.

Лонг Сбер фьюч от 7992 и Шорт Бакс фьюч от32554

Стопов нет.

Цель: пока графики не пересекутся.

Срок: до конца января.

Жду критику и поддержку :)

PS

Еще держу среднесрочный лонг по Сбер-преф акции

от 67 р, без плеча. Цель — 85-89р

торговля в условиях неопределённости

- 26 декабря 2011, 14:41

- |

я заметил, что многие на ресурсе любят заниматся прогнозированием, гаданием и астрологией…

я же не пытаюсь предсказывать рынки, считаю что на длительном промежутке времени это невозможно, поэтому я придерживаюсь немного другого подхода. Контроль рисков, диверсификации с регулярной перебалансировкой портфеля.

Опишу примерную технику которую я придерживаюсь на текущий момент:

Я сформировал портфель треть в акциях, треть в облигациях с высоким рейтингом, треть на валютном рынке.

Изначально плечо нигде не использую, также есть понимания что по годовым хаям нет смысла формировать портфель по акциям.

соотвественно портфель сформирован по среднегодовым ценам.

после чего лишь использую определённые уровни для перебалансировки портфеля

( Читать дальше )

я же не пытаюсь предсказывать рынки, считаю что на длительном промежутке времени это невозможно, поэтому я придерживаюсь немного другого подхода. Контроль рисков, диверсификации с регулярной перебалансировкой портфеля.

Опишу примерную технику которую я придерживаюсь на текущий момент:

Я сформировал портфель треть в акциях, треть в облигациях с высоким рейтингом, треть на валютном рынке.

Изначально плечо нигде не использую, также есть понимания что по годовым хаям нет смысла формировать портфель по акциям.

соотвественно портфель сформирован по среднегодовым ценам.

после чего лишь использую определённые уровни для перебалансировки портфеля

( Читать дальше )

Dark Side Of The FORTS

- 20 декабря 2011, 12:20

- |

Оригинал (полная версия) Телефонный звонок стоимостью 2000$

alex21, Ваши труды не прошли даром. Уверен, многие новички, читая прошлые обсуждения на форуме, почерпнули для себя много полезной информации.

Я, к примеру, с удовольствием читал топики про волатильность

Вола

Волатильность опционов

Скачки подразумеваемой волатильности

Фьючерс на волатильность РТС

Волатильность

Вола для хеджирования

( Читать дальше )

alex21, Ваши труды не прошли даром. Уверен, многие новички, читая прошлые обсуждения на форуме, почерпнули для себя много полезной информации.

Я, к примеру, с удовольствием читал топики про волатильность

Вола

Волатильность опционов

Скачки подразумеваемой волатильности

Фьючерс на волатильность РТС

Волатильность

Вола для хеджирования

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс