Новости тг-канал

Новости тг-каналэээээ.

Ч\уть забыл. Всё равно брокер за вас обязан перечислить с дохода. И 2-НДФЛ выдать. Вот с ней (справочку с датой нормальной только сделайте) и валите в налоговую под предлогом «Вот Вам опись со штампом. Вот Вам исходник справки» ;)

SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Избранные комментарии трейдера DanilV

не совсем верная инфа.

Декларацию ПРОСТО надо было подать (это раз).

Про зачет убытков прошлых лет — читайте НК РФ (это два).

Если не подали до 1 мая 3-НДФЛ, то отсчитывайте 180 дней (за это время можно подать с копеечным штрафом в районе 100 руб) (это три).

Смотрите сроки давности (это четыре).

Совет: Подать в начале нового года Декларашку хотя бы НУЛЕВУЮ, а потом ваять хоть каждый день новые-исправленные. Срок подачи соблюден. Исправлять можете сколько угодно раз и времени.

Автору: Есть 2 варианта:

1. С 1 мая ещё не прошло 180 дней — можно сходить и подать (типа забыл/приносил/потеряли).

2. На Почте России «девочка» за шоколадку проштампует Вам 28м апреля опись вложений в ценное письмо. Всё просто. Вы правы, почта — виновна. И тащите декларашку со спокойным видом под предлогом «что за фигня!!! я же отчитался».

:)

Декларацию ПРОСТО надо было подать (это раз).

Про зачет убытков прошлых лет — читайте НК РФ (это два).

Если не подали до 1 мая 3-НДФЛ, то отсчитывайте 180 дней (за это время можно подать с копеечным штрафом в районе 100 руб) (это три).

Смотрите сроки давности (это четыре).

Совет: Подать в начале нового года Декларашку хотя бы НУЛЕВУЮ, а потом ваять хоть каждый день новые-исправленные. Срок подачи соблюден. Исправлять можете сколько угодно раз и времени.

Автору: Есть 2 варианта:

1. С 1 мая ещё не прошло 180 дней — можно сходить и подать (типа забыл/приносил/потеряли).

2. На Почте России «девочка» за шоколадку проштампует Вам 28м апреля опись вложений в ценное письмо. Всё просто. Вы правы, почта — виновна. И тащите декларашку со спокойным видом под предлогом «что за фигня!!! я же отчитался».

:)

- 20 сентября 2011, 22:45

Спасибо. Статья правильная. Тем, кто еще не понял этого — рекомендую скачать книжку «Финансовая грамота» с сайта политехнического музея, вроде бы, там в числе прочей полезнейшей информации есть следующая: кредит надо брать только если проценты по нему ниже, чем проценты, получаемые вами от оборота вашего капитала. Иными словами имеет смысл брать кредит под 15%, если вы эти деньги используете для получения 16% и более. А вообще скромнее надо жить, если реальный текущий доход не позволяет, для вашего же блага.

- 18 сентября 2011, 15:32

Интересная тема, но странный способ доказательства.

Чтобы развеять «миф номер три» о золоте как антиинфляционном якоре, используется термин — инфляционные ожидания, а не само понятие инфляции.

Налицо подмена понятий.

Золото спасает не от инфляционных ожиданий, а от реального обесценения денежных активов, которые накоплены в виде разнообразных суррогатов(долговых обязательств всех мастей и цветов радуги).

Золото — единственный актив, обращение которого жёстко регулируется государствами.

Его цена напрямую регулируется центробанками и поэтому его цена в спокойные времена очень долго может стоять на одном уровне.

А вот во времена структурных кризисов(70-е годы и сейчас), когда переизбыток электронно-бумажных х суррогатов переполняет каналы денежного обращения и регулирование становится затруднительным или невозможным, золото возвращает себе веками завоёванное место последнего убежища для капитала.

Т.е. кризис и инфляция во время кризиса чётко проявляют его реальную денежную функцию.

Сравните графики золота, номинированого в долларах в 70-е и в последние 3-4 года и увидите много параллелей и корреляций.

Тем не менее отдаю должное автору (за попытку разобраться).

Чтобы развеять «миф номер три» о золоте как антиинфляционном якоре, используется термин — инфляционные ожидания, а не само понятие инфляции.

Налицо подмена понятий.

Золото спасает не от инфляционных ожиданий, а от реального обесценения денежных активов, которые накоплены в виде разнообразных суррогатов(долговых обязательств всех мастей и цветов радуги).

Золото — единственный актив, обращение которого жёстко регулируется государствами.

Его цена напрямую регулируется центробанками и поэтому его цена в спокойные времена очень долго может стоять на одном уровне.

А вот во времена структурных кризисов(70-е годы и сейчас), когда переизбыток электронно-бумажных х суррогатов переполняет каналы денежного обращения и регулирование становится затруднительным или невозможным, золото возвращает себе веками завоёванное место последнего убежища для капитала.

Т.е. кризис и инфляция во время кризиса чётко проявляют его реальную денежную функцию.

Сравните графики золота, номинированого в долларах в 70-е и в последние 3-4 года и увидите много параллелей и корреляций.

Тем не менее отдаю должное автору (за попытку разобраться).

- 18 сентября 2011, 11:17

vaio,

хорошо, если дадут эти 400-500

я всегда контртренд после 16.00 налетаю на лося.

хорошо, если дадут эти 400-500

я всегда контртренд после 16.00 налетаю на лося.

- 05 сентября 2011, 16:45

Максим Воробьев,

Ага… я так и думал… :)

У меня лично сложилось такое ощущение…

Что ПЕРВОЕ касание ценой ЗНАЧИМОГО УРОВНЯ в соотношении 80/20 — завершается отскоком… ВТОРОЕ касание ценой того же уровня — уже 55/45 (отскок/пробой)… третье касание — уже 30/70 (отскок/пробой)

Оговорки: 1. Разговор о RI;

2. Всё носит вероятностный характер;

3. ГЭПы — понятно, исключение…

Как-то так…

Ага… я так и думал… :)

У меня лично сложилось такое ощущение…

Что ПЕРВОЕ касание ценой ЗНАЧИМОГО УРОВНЯ в соотношении 80/20 — завершается отскоком… ВТОРОЕ касание ценой того же уровня — уже 55/45 (отскок/пробой)… третье касание — уже 30/70 (отскок/пробой)

Оговорки: 1. Разговор о RI;

2. Всё носит вероятностный характер;

3. ГЭПы — понятно, исключение…

Как-то так…

- 04 сентября 2011, 16:06

nbvehrfr, блеа… не нужны мне Ваши благодарности.

Вот прямо сейчас писал коммент, в котором хотел Вам в помощь ещё некоторые ньюансы анализа СОТ обозначить, да передумал, всё стер и пишу этот. Так как Вам, батенька, видимо, червячок тщеславия мешает учиться на советах друзей и правильно воспринимать конструктивную критику.

Ну как можно было написать вот эту х@йню:

"… детальный анализ Шевринского не сработал (судя по истории). а читать да, приятно..."

… когда человек в первую неделю мая с.г. сделал анализ и предположил что ES наконец-таки развернулся в среднесрочную коррекцию и к осени опустится до 1000 пунктов?

( smart-lab.ru/blog/mytrading/6427.php#comment92869 )

Вы можете сказать, что 1000 не было. Но, во-первых, и срок указанный ещё не наступил. Так что не исключено, что амеры туда ещё и придут. А, во-вторых, уже 8-го августа ES сходило на 1077. Многие в мае предполагали увидеть ES на этом уровне? Вы лично прогнозировали такое снижение?

А Вы тут ёрничаете, что "… читать да, приятно..." :(

ПС. Всё же не могу не дать Вам пару советов в дополнение к сказанному getstar'ом (а то боюсь, что некоторые «коллеги» попытаются узреть в моём поведении снобизм):

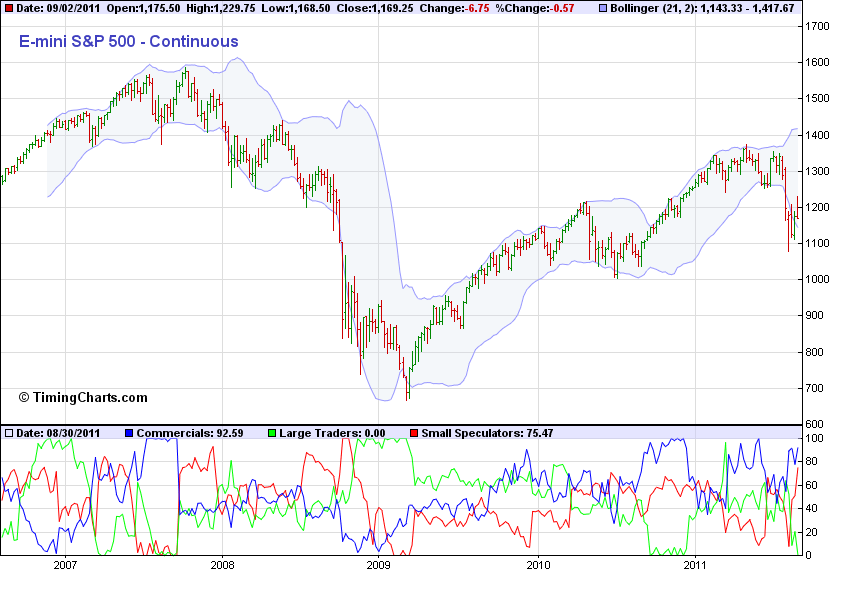

1. Анализируйте не только Net Position, а даже в большей степени СОТ Index. Причём, я бы сказал, что правильнее смотреть не только, и не столько за ритейлом, сколько за хеджерами и крупняком, т.е. — за комершиалс и ларжами. Сигналом к скорой смене тренда служат исторически эктремальные (или близкие к этому на периоде 3-5 лет) противоположные позиции основных игроков. Последующее взаимное сокращение поз вызывает существенное и направленное движение актива в обратную сторону (речь идёт о средне-долгосрочных трендах).

Пикча при этом будет иметь вид:

Кстати, 03.05.2011 (на самом хае перед коррекцией) именно ритейл был как раз, как Вы говорите, «по самые помидоры» в шортах. И это — не единичный случай в истории. Вобщем, нет исторической закономерности проигрыша позиции Nonreportable.

2. Кроме «Current Legacy Reports» публикуется ещё «Current Traders in Financial Futures Reports», где инфа представлена несколько в ином виде, что также полезно для понимания ситуации.

3. На ресурсе www.timingcharts.com/charts в закладке «СОТ» есть функция «Report Fields», которая реализует идею getstar'а, указанную им в п.1.

4. Возможно Вы это сами знаете. Ежедневные данные ОИ можно мониторить здесь: www.cmegroup.com/tools-information/build-a-report.html?report=dailybulletin

И последнее. Почитайте пост Шивринского и обязательно комментарии к нему ещё раз (а может и не раз). Пытайтесь анализировать комплексно всю инфу по СОТ и ОИ в разных форматах как актуальную, так и в динамике последних недель. Тогда Ваши посты, на столь действительно важную и серьёзную тему, будут востребованы.

Как говориться, дерзайте! И удачи Вам.

Вот прямо сейчас писал коммент, в котором хотел Вам в помощь ещё некоторые ньюансы анализа СОТ обозначить, да передумал, всё стер и пишу этот. Так как Вам, батенька, видимо, червячок тщеславия мешает учиться на советах друзей и правильно воспринимать конструктивную критику.

Ну как можно было написать вот эту х@йню:

"… детальный анализ Шевринского не сработал (судя по истории). а читать да, приятно..."

… когда человек в первую неделю мая с.г. сделал анализ и предположил что ES наконец-таки развернулся в среднесрочную коррекцию и к осени опустится до 1000 пунктов?

( smart-lab.ru/blog/mytrading/6427.php#comment92869 )

Вы можете сказать, что 1000 не было. Но, во-первых, и срок указанный ещё не наступил. Так что не исключено, что амеры туда ещё и придут. А, во-вторых, уже 8-го августа ES сходило на 1077. Многие в мае предполагали увидеть ES на этом уровне? Вы лично прогнозировали такое снижение?

А Вы тут ёрничаете, что "… читать да, приятно..." :(

ПС. Всё же не могу не дать Вам пару советов в дополнение к сказанному getstar'ом (а то боюсь, что некоторые «коллеги» попытаются узреть в моём поведении снобизм):

1. Анализируйте не только Net Position, а даже в большей степени СОТ Index. Причём, я бы сказал, что правильнее смотреть не только, и не столько за ритейлом, сколько за хеджерами и крупняком, т.е. — за комершиалс и ларжами. Сигналом к скорой смене тренда служат исторически эктремальные (или близкие к этому на периоде 3-5 лет) противоположные позиции основных игроков. Последующее взаимное сокращение поз вызывает существенное и направленное движение актива в обратную сторону (речь идёт о средне-долгосрочных трендах).

Пикча при этом будет иметь вид:

Кстати, 03.05.2011 (на самом хае перед коррекцией) именно ритейл был как раз, как Вы говорите, «по самые помидоры» в шортах. И это — не единичный случай в истории. Вобщем, нет исторической закономерности проигрыша позиции Nonreportable.

2. Кроме «Current Legacy Reports» публикуется ещё «Current Traders in Financial Futures Reports», где инфа представлена несколько в ином виде, что также полезно для понимания ситуации.

3. На ресурсе www.timingcharts.com/charts в закладке «СОТ» есть функция «Report Fields», которая реализует идею getstar'а, указанную им в п.1.

4. Возможно Вы это сами знаете. Ежедневные данные ОИ можно мониторить здесь: www.cmegroup.com/tools-information/build-a-report.html?report=dailybulletin

И последнее. Почитайте пост Шивринского и обязательно комментарии к нему ещё раз (а может и не раз). Пытайтесь анализировать комплексно всю инфу по СОТ и ОИ в разных форматах как актуальную, так и в динамике последних недель. Тогда Ваши посты, на столь действительно важную и серьёзную тему, будут востребованы.

Как говориться, дерзайте! И удачи Вам.

- 04 сентября 2011, 01:30

Есть несколько моментов, которые люди не учитывают при анализе COT.

1. график timingcharts.com показывает чистую позицию.(но нам надо занть за счёт чего чистая позиция стала лонг: за счёт открытия Новых лонгов или за счёт закрытия Старых шортов-это Очень важный момент)Для этого надо смотреть сами отчёты на cftc.gov

2.Даныне выходят на конец вторника, следовательно толпа к уровню 1220 была уже по уши в лонге, а затем пошёл слив (то есть возможно уже часть высадили лонгистов на данный момент)

3.Смотрите на ОИ по фью Сипи на CME

СОТ надо анализировать глубже.Один график timingcharts.com не поможет

1. график timingcharts.com показывает чистую позицию.(но нам надо занть за счёт чего чистая позиция стала лонг: за счёт открытия Новых лонгов или за счёт закрытия Старых шортов-это Очень важный момент)Для этого надо смотреть сами отчёты на cftc.gov

2.Даныне выходят на конец вторника, следовательно толпа к уровню 1220 была уже по уши в лонге, а затем пошёл слив (то есть возможно уже часть высадили лонгистов на данный момент)

3.Смотрите на ОИ по фью Сипи на CME

СОТ надо анализировать глубже.Один график timingcharts.com не поможет

- 03 сентября 2011, 20:41

Альберт Троцюк, На 165 страйке наибольшее количесво путов сосредоточено. Обычно такие «крайние» значения не исполняют, а обнуляют, но сейчас ситуация сомнительная. Ведь быки видимо хэджировались ими и обнулять их врятли захотят. Посмотрим что будет. Но шанс что забросят на 165 все еще есть.

- 15 августа 2011, 12:28

Биржа: маржа на открытие 5.000$, поддержание 4.000$

(Еще недавно было 5625$ и 4500$)

При этой марже надо понимать, что контракт весит 1200 (среднее взял за последнее время) пунктов * 50$ = 60.000$

То есть открывая 1 лот на 5000$ капиталла вы сразу имеете плечо 1 к 11. Это для 99% слив с вероятностью те самые 99$.

Движение на 20 пунктов сожрет у вас 20% депо и приведет к маржин коллу…

То есть меньше с 10.000$ на 1 лот (плечо 1 к 5) даже не сутйесь. Реальный опыт торговли вообще дает соотношение 15.000$ на 1 лот макисмум или плечо 1 к 3.

Дальше статью не читал — ибо уже в самом начале информация или устаревшая, или неверная.

То что есть брокеры которые снижают маржу по этому контракту еще ниже биржевых требований, так это только еще более быстрый путь к сливу.

(Еще недавно было 5625$ и 4500$)

При этой марже надо понимать, что контракт весит 1200 (среднее взял за последнее время) пунктов * 50$ = 60.000$

То есть открывая 1 лот на 5000$ капиталла вы сразу имеете плечо 1 к 11. Это для 99% слив с вероятностью те самые 99$.

Движение на 20 пунктов сожрет у вас 20% депо и приведет к маржин коллу…

То есть меньше с 10.000$ на 1 лот (плечо 1 к 5) даже не сутйесь. Реальный опыт торговли вообще дает соотношение 15.000$ на 1 лот макисмум или плечо 1 к 3.

Дальше статью не читал — ибо уже в самом начале информация или устаревшая, или неверная.

То что есть брокеры которые снижают маржу по этому контракту еще ниже биржевых требований, так это только еще более быстрый путь к сливу.

- 13 августа 2011, 17:31

lexakot, если у тебя счет в банке не РФ автоматом (иначе и не откроешь) — то в чем вопрос?

Хоть манибукер пользуй ;)

Автомат — открытие счета в юрисдикции + конторка = нет тебя для НК РФ, если не засветишся по FATF

Хоть манибукер пользуй ;)

Автомат — открытие счета в юрисдикции + конторка = нет тебя для НК РФ, если не засветишся по FATF

- 11 августа 2011, 01:42

Fantom, ты определись, ты чего хочешь — себя прибодрить насчёт своих лонгов или услышать ответ на вопрос? :)

в реальном секторе люди может и бегут чего-то там закупать в кризис, а на биржах «кризис == ликвидация маржинального лонга». Это же азы. :)

Хотя и в реальном секторе всё неочевидно. Если предприятие закредитовано (а большинство бизнесов закредитовано) то в кризисный момент, когда непонятно, что там будет с будущей прибылью, становится ценен кэш; потому долги-то отдавать надо будет по любому, а вот будут ли на это бабки — неизвестно. Пример — 2008 год. И это, в принципе, тоже азы. :)

в реальном секторе люди может и бегут чего-то там закупать в кризис, а на биржах «кризис == ликвидация маржинального лонга». Это же азы. :)

Хотя и в реальном секторе всё неочевидно. Если предприятие закредитовано (а большинство бизнесов закредитовано) то в кризисный момент, когда непонятно, что там будет с будущей прибылью, становится ценен кэш; потому долги-то отдавать надо будет по любому, а вот будут ли на это бабки — неизвестно. Пример — 2008 год. И это, в принципе, тоже азы. :)

- 30 июля 2011, 19:02

alexv1975, я в интрадее в РИУ совершаю трейды с 10:59:59 до 13:30, и затем с 16:00 до 18:30. Если есть сигналы, конечно. Учёт веду по получасовикам и работаю на пробоях получасовиков. Но для меня худшие получасовики в 12:30, в 16:30 и в 17:30 — больше ложных сигналов. Что и понятно. В 12:30 евростатистика часто даёт ложные движения, в 16:30 — амеростатистика, ну и в 17:30 — начинают американские домохозяйки шуровать :-))) — и часто не в ту сторону… Но в понедельник в 16:30 статистически хорошие входы и там я лимиты не уменьшаю.

Статистика учитывается за год — каждый день отбрасывается день год назад и добавляется прошедший… Т.е. учитывается около 1000 трейдов — 500 основных и 500 добавляющих при движении в нужную сторону. Лучший день для моей ТС за текущий год — четверг. На него я увеличиваю лимиты на 30% от базовых. Худший — вторник. На него — уменьшаю на 20%.

Я это к чему говорю. Такая статистика, конечно, индивидуальна для каждой ТС и трейдера, но она не сверхсложна в учете — я вполне управляюсь самопальной экселевской таблицей. Главное, что она очень дисциплинирует — невозможно пропустить трейд, так как он должен учитываться в статистике, так как в свою очередь определяет лимиты на будущее… И, например, сильный убыточный трейд за счет уменьшения лимитов на будущее — может в не меньшей степени съэкономить в последующем… В общем, хочешь не хочешь, но вынужден чётко следовать системе и обеспечивать преемственность и последовательность, как сделок так и учета.

Статистика учитывается за год — каждый день отбрасывается день год назад и добавляется прошедший… Т.е. учитывается около 1000 трейдов — 500 основных и 500 добавляющих при движении в нужную сторону. Лучший день для моей ТС за текущий год — четверг. На него я увеличиваю лимиты на 30% от базовых. Худший — вторник. На него — уменьшаю на 20%.

Я это к чему говорю. Такая статистика, конечно, индивидуальна для каждой ТС и трейдера, но она не сверхсложна в учете — я вполне управляюсь самопальной экселевской таблицей. Главное, что она очень дисциплинирует — невозможно пропустить трейд, так как он должен учитываться в статистике, так как в свою очередь определяет лимиты на будущее… И, например, сильный убыточный трейд за счет уменьшения лимитов на будущее — может в не меньшей степени съэкономить в последующем… В общем, хочешь не хочешь, но вынужден чётко следовать системе и обеспечивать преемственность и последовательность, как сделок так и учета.

- 29 июля 2011, 23:23

Vestnikov,

я видел на сайте xellius данные по размаху свечек в РИ.

вывод был однозначный интересный период для скальпера 10.30-12.30, и с 16.00 до 18.45.

из личных наблюдений, четверг день ожидания статистики. Т.е. вероятность удачного шорта в четверг в 12.30 с закрытием около 15.30 близка процентам к 70-80%.

Еще думал прикинуть высоту свечек во время маржинов (12.00-12.30 и 17.00-17.30) при значительной разнице в пунктах РИ между клирингами. Но пока тут ничего интересного не увидел. Чаще мы просто за внешкой бегаем.

я видел на сайте xellius данные по размаху свечек в РИ.

вывод был однозначный интересный период для скальпера 10.30-12.30, и с 16.00 до 18.45.

из личных наблюдений, четверг день ожидания статистики. Т.е. вероятность удачного шорта в четверг в 12.30 с закрытием около 15.30 близка процентам к 70-80%.

Еще думал прикинуть высоту свечек во время маржинов (12.00-12.30 и 17.00-17.30) при значительной разнице в пунктах РИ между клирингами. Но пока тут ничего интересного не увидел. Чаще мы просто за внешкой бегаем.

- 29 июля 2011, 23:02

А теперь реальные ответы:

Индекс РТС: 1 пункт индекса = 2$, т.е. при значении 1921 пункт это означает 1921*2*курс=примерно те самые 107.000 рублей

А что такое фьючерс, и почему там 6 цифр? А потому что 1921 пункт, это 1921.00 пунта. И фьючерс нам это отражает как 192.100 пунтков, то есть умножением на 100.

И как же считать? За счет того, что 0.01 в индексе, это 2$/100=0.02 цента. Так вот эти 2 цента это 1 пункт фРТС.

А что такое минимальный шаг? А это значит что минимальное изменение цены фРТС это сразу 5 пунтков, а не 1. И это значит, что он меняется сразу на 10 центов.

Как это все переводить в рубли? А есть курс который биржа РТС считает, и по нему и переводить.

Вот индекс 1921,20, а фРТС на него 190.500 — как же так? А вот так — это бэквордация, а еще бывает контанго.

А что это за слова? А на этот вопрос лучше ответы в книжках почитать.

А как же мне понять про плечи? А очень просто — взять и посчитать сколько весит в рубля фРТС, если каждые 5 пункто это 10 центов. Операция деления и умножения Вам в помощь.

А пример? 190.000 пунтов * 0.02$ (цена каждого пункта) = 3800$, и дальше на курс доллар по РТС и будет цена в рублях.

А плечи? У тебя 107 000 рублей, и контракт стоит 107 000 рублей. Это покупка на свои. А вот когда покупаешь еще и еще это уже плечи. А потом коля. :)

А клиринги? 14.00-14.03 и 18.45-19.00 (19.10 во время экспирации опционов)

А открытый интерес? А это когда один покупает контракт, то кто ему должен его продать. Вот чем больше таких открытых позиций по фРТС открыто, тем больше открытый интерес участников рынка в этом контракте.

Может ли быть Индекс 1900 пунктов, а фРТС например 180.000 пунктов? Да может.

продолжение возможно последует…

Индекс РТС: 1 пункт индекса = 2$, т.е. при значении 1921 пункт это означает 1921*2*курс=примерно те самые 107.000 рублей

А что такое фьючерс, и почему там 6 цифр? А потому что 1921 пункт, это 1921.00 пунта. И фьючерс нам это отражает как 192.100 пунтков, то есть умножением на 100.

И как же считать? За счет того, что 0.01 в индексе, это 2$/100=0.02 цента. Так вот эти 2 цента это 1 пункт фРТС.

А что такое минимальный шаг? А это значит что минимальное изменение цены фРТС это сразу 5 пунтков, а не 1. И это значит, что он меняется сразу на 10 центов.

Как это все переводить в рубли? А есть курс который биржа РТС считает, и по нему и переводить.

Вот индекс 1921,20, а фРТС на него 190.500 — как же так? А вот так — это бэквордация, а еще бывает контанго.

А что это за слова? А на этот вопрос лучше ответы в книжках почитать.

А как же мне понять про плечи? А очень просто — взять и посчитать сколько весит в рубля фРТС, если каждые 5 пункто это 10 центов. Операция деления и умножения Вам в помощь.

А пример? 190.000 пунтов * 0.02$ (цена каждого пункта) = 3800$, и дальше на курс доллар по РТС и будет цена в рублях.

А плечи? У тебя 107 000 рублей, и контракт стоит 107 000 рублей. Это покупка на свои. А вот когда покупаешь еще и еще это уже плечи. А потом коля. :)

А клиринги? 14.00-14.03 и 18.45-19.00 (19.10 во время экспирации опционов)

А открытый интерес? А это когда один покупает контракт, то кто ему должен его продать. Вот чем больше таких открытых позиций по фРТС открыто, тем больше открытый интерес участников рынка в этом контракте.

Может ли быть Индекс 1900 пунктов, а фРТС например 180.000 пунктов? Да может.

продолжение возможно последует…

- 11 июля 2011, 22:22

1. как и ожидалось мне поставили фьюч по цене 180 и купили у меня его же 195. В результате чего я заработал 15К прибыли в пунктах фьюча.

2. Мои опционы были закрыты путем продажи по цене НОЛЬ рублей и тут же предъявлены мне к оплате все на теже 15К пунктов фьюча РТС.

Вас абсолютно правильно проэкспирировали. Вы кажется не до конца поняли механику маржируемых опционов. В последний день торгов опционы в деньгах подобны фьючерсному контракту. Т.е. конечную прибыль которую вы могли увидеть была равна примерно вашей марже на 18-45 (за минусом комиссии за экспирацию) больше вы получить никак не могли (ваша прибыль составляет 195к-180к-уплаченная премия по опционам).

2. Мои опционы были закрыты путем продажи по цене НОЛЬ рублей и тут же предъявлены мне к оплате все на теже 15К пунктов фьюча РТС.

Вас абсолютно правильно проэкспирировали. Вы кажется не до конца поняли механику маржируемых опционов. В последний день торгов опционы в деньгах подобны фьючерсному контракту. Т.е. конечную прибыль которую вы могли увидеть была равна примерно вашей марже на 18-45 (за минусом комиссии за экспирацию) больше вы получить никак не могли (ваша прибыль составляет 195к-180к-уплаченная премия по опционам).

- 28 июня 2011, 10:11

ахахха ну ребята вы даете такие банальные вещи не знать)))

Триппл витчинг – третья пятница месяца. Это день исполнения опционов во время открытия рынка. Можно увидеть гигантские объемы сутра, и на закрытии, и относительно низкие днем Квадрипл витчинг это триппл витчинг в конце квартала

Триппл витчинг – третья пятница месяца. Это день исполнения опционов во время открытия рынка. Можно увидеть гигантские объемы сутра, и на закрытии, и относительно низкие днем Квадрипл витчинг это триппл витчинг в конце квартала

- 26 июня 2011, 20:18

Я не соглашусь. Я считаю практика биржевой торговли это кратчайший путь понять человеку себя, свои возможности, способности анализировать и принимать решения в экстренной ситуации.

Только когда входишь в позицию, можно искренне рассуждать и действовать, а так много ложной болтовни. По крайней мере, благодаря бирже, я свои психологические возможности разложил по полочкам и стал лучше понимать свое поведение в процессе принятии решений, любых решений, и уж точно стал сильней.

И вообще, считаю, что любой человек желающий заняться бизнесом должен проверить себя на бирже, ведь любой бизнес работает на рынке, это таже биржа, только с кучей дополнительных факторов риска (чиновники, документы, перевозки, склады, персонал и т.д.), и также в бизнесе нужно рисковать своими деньгами. И сегодня, например, когда заключаешь контракт на импорт, необходимо понимать в какой валюте, а эта биржа, и неправильный выбор валюты может привести к убыточности сделки. Раньше биржа была произвольным инструментом бизнеса, а сегодня биржа превратилась в базовый инструмент, на основании которого принимает решение бизнес, ведь цены на сырье и валюту только там, и они живут законами биржи.

Да че я тут – любая публичная компания это пешка в руках биржевиков… Можно устоится на завод, а ребята с Уолл- Стрит купят его и распродадут по частям… Куда деться от биржи? Может лучше быть с ней, понимать и участвовать в вершении судеб капиталистического мира, получая свои «крохи» или «слитки» благосостояния?

Только когда входишь в позицию, можно искренне рассуждать и действовать, а так много ложной болтовни. По крайней мере, благодаря бирже, я свои психологические возможности разложил по полочкам и стал лучше понимать свое поведение в процессе принятии решений, любых решений, и уж точно стал сильней.

И вообще, считаю, что любой человек желающий заняться бизнесом должен проверить себя на бирже, ведь любой бизнес работает на рынке, это таже биржа, только с кучей дополнительных факторов риска (чиновники, документы, перевозки, склады, персонал и т.д.), и также в бизнесе нужно рисковать своими деньгами. И сегодня, например, когда заключаешь контракт на импорт, необходимо понимать в какой валюте, а эта биржа, и неправильный выбор валюты может привести к убыточности сделки. Раньше биржа была произвольным инструментом бизнеса, а сегодня биржа превратилась в базовый инструмент, на основании которого принимает решение бизнес, ведь цены на сырье и валюту только там, и они живут законами биржи.

Да че я тут – любая публичная компания это пешка в руках биржевиков… Можно устоится на завод, а ребята с Уолл- Стрит купят его и распродадут по частям… Куда деться от биржи? Может лучше быть с ней, понимать и участвовать в вершении судеб капиталистического мира, получая свои «крохи» или «слитки» благосостояния?

- 26 июня 2011, 02:07

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс