SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера GZ

Мой ММ.

- 11 декабря 2011, 21:54

- |

Ну, вот и пришло время сформулировать принципы мани менеджмента под свой стиль торговли…

Я думаю все кто идут по нелегкому пути трейдинга рано или поздно к этому обязательно приходят, если их не размазывает биржевой каток, этот момент как раз сейчас настал и для меня…

Я тут не буду расписывать свой долгий и тернистый путь в трейдинге, это сюжет для другой истории, могу только обозначить, что первые осмысленные результаты в торговле, становление ситстемы и стиля стали появляться в начале лета 2011 года, все, что было в течение предыдущих двух лет это был всего лишь периодом обучения. То умение и понимание как можно зарабатывать позиционно у меня сформировалось только этим летом, предшествующие успехи в скальпинге я не беру… но я все еще продолжал набивать шишки, потому что очевидно, что одного умения зарабатывать недостаточно, нужно еще научится не терять деньги на рынке. Тут могу даже пример привести из своего опыта пост – 3454 http://www.2stocks.ru/forum/index.php?showtopic=10495&st=3450 И когда, уже умея зарабатывать, начинаешь осознавать важность и этой составляющей трейдинга начинается самое интересное – ты приходишь к важности системы ограничений и контроля рисков, то есть к Мани Менеджменту.

( Читать дальше )

- комментировать

- ★30

- Комментарии ( 22 )

внутридневная маржа на западе, и с чем ее едят

- 09 декабря 2011, 07:51

- |

Ну вот, разве что здесь я еще ничего не «свояла». :) Кто меня еще не знает: Светлана, живу и работаю в Чикаго, брокер, помогаю русскоязычным трейдерам осваивать фьючерсную торговлю. Активно «блоговать» времени нет, но, думаю, отрывки из моих заметок в других источниках пригодятся на Смартлабе; мягко говоря, лицензированных американских брокеров в рунете не ахти, информация берется откуда ни попадя, а знать о торговле на Западе, наверняка, хочется правильные и детальные вещи.

Сегодня вот (уж так сложилось) была необходимость разложить по полочкам азы маржевания фьючерсов на здешних рынках. От России и рыночной, и тем более, форексной, ситуация отличается, думаю, знания не лишни, особенно для тех, кто уже здесь торгует, или только подумывает.

Если Вы уже читали этот материал в жж, сорри, игнорируйте. :)

Итак…

( Читать дальше )

Мартингал

- 06 декабря 2011, 21:25

- |

Мартингал — это последовательность чисел (процесс) у которого матожидание следующего значения при условии знания всех предыдущих значений ряда равно последнему значению. Наиболее популярные мартингалы в финансовой математике — ARCH,GARCH, EGARCH. Самым простым мартингалом является броуновское (экономическое) случайное блуждание. Предполагается, что все биржевые цены являются мартингалами. Случайные приращения в мартингале зависимы в том смысле, что зависимы стандартные отклонения приращений цен. Если ряд цен является мартингалом, то теханализ (предсказывание будущего на основе истории цен) бессилен и не может дать прибыльную стратегию. Более точное математическое определение мартингала требует введения вероятностного пространства и фильтрации. Я не буду здесь его приводить, так как хочется объяснить простыми словами. Мартингалы тесно связаны с понятием эффективного рынка. Из мартингальности цен следует слабая эффективность. Однако средняя и сильная эффективность из слабой мартингальности не следует и есть надежда на существование прибыльной стратегии с помощью дополнительной информации (не содержащейся в истории цен).

( Читать дальше )

( Читать дальше )

Как я начал побеждать тильт

- 01 декабря 2011, 23:54

- |

Торгую примерно полтора года, за это время успел выучить почти все, включая опционы, поторговал акциями, фьючами, погонял на форексе, прочел два десятка книг и пересмотрел курсы Герчика на 15 дисках.

Так как я всегда был чисто интуитивным трейдером, очень часто из-за тильта попадал на крупных лосей. Хотя торгую я достаточно стабильно, именно эта стабильность толкнула меня к использованию больших плечей (захотелось больше денег). Надо отметить, что профит иногда был достачно существенный (трехмесячная ЗП за день). Такие профиты кружат голову и отрывают от суровой действительности. Я стал зависим от риска. 10% в неделю меня уже не устраивало, мне казалось, что я могу брать гораздо больше, ну все как обычно вообщем.

После того, как я в очередной раз быстро отдавал в рынок быстро заработанное (примерно 30-40% от депо по спекулятивному счету), я понял, что пора что-то менять. Я знал в чем моя проблема, мне надо было:

( Читать дальше )

Так как я всегда был чисто интуитивным трейдером, очень часто из-за тильта попадал на крупных лосей. Хотя торгую я достаточно стабильно, именно эта стабильность толкнула меня к использованию больших плечей (захотелось больше денег). Надо отметить, что профит иногда был достачно существенный (трехмесячная ЗП за день). Такие профиты кружат голову и отрывают от суровой действительности. Я стал зависим от риска. 10% в неделю меня уже не устраивало, мне казалось, что я могу брать гораздо больше, ну все как обычно вообщем.

После того, как я в очередной раз быстро отдавал в рынок быстро заработанное (примерно 30-40% от депо по спекулятивному счету), я понял, что пора что-то менять. Я знал в чем моя проблема, мне надо было:

( Читать дальше )

Ценная подборка №24. Управление капиталом (стратегии)

- 01 декабря 2011, 20:25

- |

Хорошая торговая система дает трейдеру определенное статистическое преимущество перед рынком. Трейдер может отыскать такие условия для входа, что вероятность краткосрочного прибыльного движения будет превышать 50%, которую дает абсолютно случайный вход. Но одного статистического превосходства входов и контроля над «не верными» движениями цены не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Простейшая системка/стратежка для Скальпинга

- 22 ноября 2011, 21:57

- |

Всем добрый вечер! ;)

Предлагаю рассмотреть простейшую системку для скальпинга.

Смотрим:

Составляющие:

- индикатор №1 — Envelopes (коэф. — 0,70; кол-во периодов — 23 );

- индикатор №2 — Moving Average Exp. (кол-во периодов — 7);

- тайм фрейм — 3 минуты;

- стоп — 200 пунктов.

… все правила входа (лонг/шорт) а также участки «фикса позы» указаны на рис. выше!

Спасибо! ;)

ps будут вопросы пишите, постараюсь ответить! ;)

UPDATE: в комментариях много вопросов о принятии решния на сделку!

отвечаю: во многих случаях Я принимаю решения на сделку также по анализу свечи и объема на нее, это раз! и два это интуиция/опыт, кому как угодно! ;)

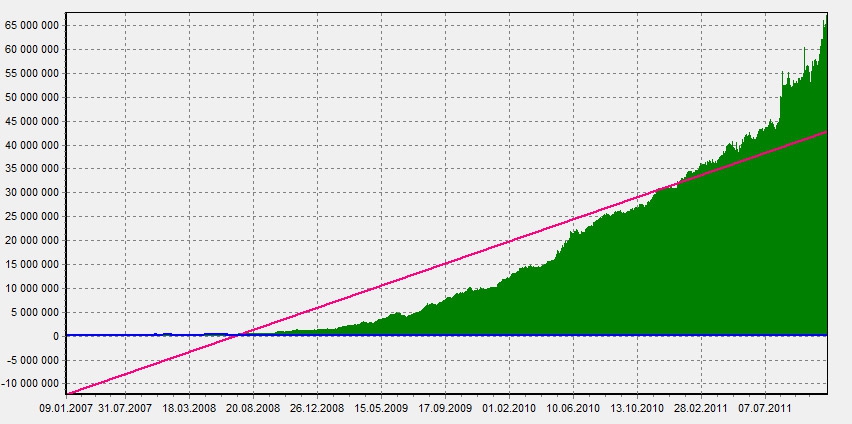

Простая стратегия для малых объемов

- 08 ноября 2011, 21:21

- |

Что мы здесь увидим:

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

Ценная подборка #6. Неправильное представление о шансе. Выбор значимого периода данных при тестировании торговых систем.

- 03 ноября 2011, 14:50

- |

Большинство людей ожидает, что последовательность событий, генерируемых случайным процессом, будет содержать характеристики этого процесса даже тогда, когда эта последовательность крайне мала. При рассмотрении результатов подбрасывания монеты и выпадения орла (О) или решки (Р) большинство людей посчитает, что выпадение последовательности

ОРОРРО

намного более вероятно, нежели выпадение последовательности

ОООРРР,

которая не кажется случайной, и уж наверняка более вероятно, чем выпадение последовательности

ООООРО,

которая на первый взгляд вообще отрицает «честность монеты».

Люди наивно полагают, что базовым характеристикам случайного процесса будет удовлетворять не только общее множество его исходов, но и каждая часть этого множества. Однако характеристики подмножества множества исходов могут систематически отклоняться от базовых. В подмножествах могут появляться статистические выбросы, воздействие которых не будет нивелироваться из-за малого количества исходов, входящих в подмножество. Но большинство людей игнорирует это соображение, так как мгновенно чувствует случайную регулярность в абсолютно случайном наборе событий, и на основе этой случайной (ни на чем не основанной) регулярности принимает решения.

( Читать дальше )

ОРОРРО

намного более вероятно, нежели выпадение последовательности

ОООРРР,

которая не кажется случайной, и уж наверняка более вероятно, чем выпадение последовательности

ООООРО,

которая на первый взгляд вообще отрицает «честность монеты».

Люди наивно полагают, что базовым характеристикам случайного процесса будет удовлетворять не только общее множество его исходов, но и каждая часть этого множества. Однако характеристики подмножества множества исходов могут систематически отклоняться от базовых. В подмножествах могут появляться статистические выбросы, воздействие которых не будет нивелироваться из-за малого количества исходов, входящих в подмножество. Но большинство людей игнорирует это соображение, так как мгновенно чувствует случайную регулярность в абсолютно случайном наборе событий, и на основе этой случайной (ни на чем не основанной) регулярности принимает решения.

( Читать дальше )

О случайности прибыли и закономерности просадок. По мотивам Мартынова, Кастанеды и Герчика.

- 18 октября 2011, 10:14

- |

«График на этом интервале можно считать случайным. Хотя падение внутри дня в пятницу было недопустимо большим.» Тимофей Мартынов

«Всякая случайность есть лишь непознанная закономерность» Карлос Кастанеда

«Надо добиваться того, чтобы счет рос ежедневно и ежемесячно. Неважно на сколько в процентах. Лишь бы не скатываться вниз.» Александр Герчик

Очень часто трейдеры воспринимают экстремальные выносы на графике своего счёта, как в одну, так и в другую сторону, как нечто аномальное и неприемлемое. То есть то, с чем нужно бороться. Иногда уважаемые гуру трейдинга тоже добавляют стимула к такому стремлению.

В частности, тот же А.М.Герчик постоянно на своих встречах и семинарах называет желаемый и достигаемый процент прибыльных дней, а то и сделок у себя и своих учеников. И редко называемая цифра бывает ниже 90%.

( Читать дальше )

«Всякая случайность есть лишь непознанная закономерность» Карлос Кастанеда

«Надо добиваться того, чтобы счет рос ежедневно и ежемесячно. Неважно на сколько в процентах. Лишь бы не скатываться вниз.» Александр Герчик

Очень часто трейдеры воспринимают экстремальные выносы на графике своего счёта, как в одну, так и в другую сторону, как нечто аномальное и неприемлемое. То есть то, с чем нужно бороться. Иногда уважаемые гуру трейдинга тоже добавляют стимула к такому стремлению.

В частности, тот же А.М.Герчик постоянно на своих встречах и семинарах называет желаемый и достигаемый процент прибыльных дней, а то и сделок у себя и своих учеников. И редко называемая цифра бывает ниже 90%.

( Читать дальше )

ТП должен быть всегда.

- 17 октября 2011, 20:50

- |

Уважаемые коллеги,

тейк-профит у спекулянта работающего по тренду должен стоять всегда. Это закон. Даже если вы не собираетесь в ближайшее время крыться, просто поставьте его в 3-4 ATR от текущей цены и меняйте раза два в день. Много времени это не займет, а вот пользы принести может массу. И не надо спотрить, это неосопримая истина.

Всем профитов)

тейк-профит у спекулянта работающего по тренду должен стоять всегда. Это закон. Даже если вы не собираетесь в ближайшее время крыться, просто поставьте его в 3-4 ATR от текущей цены и меняйте раза два в день. Много времени это не займет, а вот пользы принести может массу. И не надо спотрить, это неосопримая истина.

Всем профитов)

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс