Новости тг-канал

Новости тг-каналМожно, но… Всё зависит от 1. Величины стартового депозита, 2. Торговой стратегии, 3. Дисциплинированности в соблюдении этой торговой стратегии.

А стартовый капитал нужно ещё где-то взять.

30 т.р. в месяц — 360 т.р. в год. Мне этой суммы вполне хватает, чтобы жить. Без роскоши, конечно. Но и не в нищете.

Чтобы жить на процентах от банковских вкладов (средняя ставка 7%),

нужно иметь 5,2 млн.руб.

Если жить на купоны с облигаций (8-9%), нужно 4,0-4,5 млн.руб.

Если купить дивидендные акции и жить на дивиденды (10-11%),

то нужно 3,2-3,6 млн.руб.

Чтобы жить с трейдинга, например делая в среднем в год 20% прибыли за вычетом налога, то нужно около 1,8 млн стартового капитала.

Но! Чтобы за год получить такую доходность, нужно напрягать мозги и внимательно изучать кучу информации по акциям.

Т.к. сам процесс трейдинга не приносит добавленной стоимости (это не созидательный труд для экономики), то для того, чтобы кто-то разбогател, нужно чтобы кто-то другой вышел в убыток.

SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Избранные комментарии трейдера Великий комбинатор

- 16 ноября 2018, 15:42

Для 99% трейдеров задача долгосрочно жить с рынка невыполнима в принципе.

Для подавляющего числа инвесторов -это тоже невыполнимая задача т.к депозит должен быть в 20 раз больше годовых расходов.т.е это сочетание достаточно скромного жития и очень большого капитала(именно относительно ваших расходов).

Это из оперы: Может ли бедный человек стать богатым?

-Если кратко-то нет конечно, вся система капитализма устроена как эксплуатация бедных, а не раздача богатства кому не попадя.

При наличии серьёзного капитала относительно ваших расходов -жить с биржи не представляет никакой сложности.Ключевое:при наличии

- 16 ноября 2018, 15:13

А я не смог, например. И завязал с этим.

Тружусь в сфере IT и вижу там столько перспектив, что вряд ли вообще инвестирование буду рассматривать как основной доход. Мэйби ближе к старости..

Вкладывайте сейчас в себя. Прокачивайте знания. Всё, до чего дотянетесь. Время не вернуть. Биржы может и не быть, а прокачанный интеллект — ваше единственно по-настоящему ВАШЕ.

Я пока имею доход ниже 1000уе, но это только подстегивает. Коллеги разработчики не особо напрягаясь делают и 2 и 3 и 5 к уе в зависимости от страны проекта и его крутости. Эти люди реально влияют на мир, на технологии. Они придумали и сделали всё, благодаря чему вы торговать в принципе можете хоть как-то. Подумайте об этом.

И, пожалуй, еще кое что. Если вас спросят о сфере деятельности. Большинство в замешательстве что ответить. А вот разработчик не стесняется быть разработчиком. Это даже junior уровень ставит по умолчанию в касту людей с гибким мозгом и перспективой в жизни. Трудиться и не опускать руки если тяжело.

Тем, кто несмотря ни на что поднялся, желаю удачи и упорства.

Тружусь в сфере IT и вижу там столько перспектив, что вряд ли вообще инвестирование буду рассматривать как основной доход. Мэйби ближе к старости..

Вкладывайте сейчас в себя. Прокачивайте знания. Всё, до чего дотянетесь. Время не вернуть. Биржы может и не быть, а прокачанный интеллект — ваше единственно по-настоящему ВАШЕ.

Я пока имею доход ниже 1000уе, но это только подстегивает. Коллеги разработчики не особо напрягаясь делают и 2 и 3 и 5 к уе в зависимости от страны проекта и его крутости. Эти люди реально влияют на мир, на технологии. Они придумали и сделали всё, благодаря чему вы торговать в принципе можете хоть как-то. Подумайте об этом.

И, пожалуй, еще кое что. Если вас спросят о сфере деятельности. Большинство в замешательстве что ответить. А вот разработчик не стесняется быть разработчиком. Это даже junior уровень ставит по умолчанию в касту людей с гибким мозгом и перспективой в жизни. Трудиться и не опускать руки если тяжело.

Тем, кто несмотря ни на что поднялся, желаю удачи и упорства.

- 16 ноября 2018, 14:20

Осмелюсь порекомендовать наше сообщество — форум владельцев ИИС

Также на сайте есть множество полезных статей и инструкций:

1. Как выбирать брокера для ИИС

2. Как вывести деньги с ИИС ранее 3х лет без потери льготы

3. Как подать документы в налоговую

4. Торговый терминал QUIK для новичков

5. Купонный комбайн — способ вывода средств с ИИС

6. Вложения в акции без рисков

Моя любимая картинка:

Также на сайте есть множество полезных статей и инструкций:

1. Как выбирать брокера для ИИС

2. Как вывести деньги с ИИС ранее 3х лет без потери льготы

3. Как подать документы в налоговую

4. Торговый терминал QUIK для новичков

5. Купонный комбайн — способ вывода средств с ИИС

6. Вложения в акции без рисков

Моя любимая картинка:

- 15 ноября 2018, 08:25

DmI, конечно. Но все же я не согласен что отрицательное мат. ожидание. Американские домохозяйки покупают голубых и нормально зарабатывают. И кризисы голубым непочем.

- 10 ноября 2018, 21:04

Вклады в банке выгоднее, чем наличный доллар? Инвестиции на долгосрок - решение для пенсионеров? Реально? 32

Лёва Соловейчик, согласен, тут не угадаешь. Но все же хочется хоть какие то гарантии, что удастся продать баксы в прибыль.

Я лично по формуле покупаю -

1. текущий курс доллара * (ставка рублевого вклада -ставка валютного вклада) %

68 руб * (8-3,5)%= 3,1 руб в год себестоимость

2. текущие месячные хай (по итогам 6 месяцев) — (себестоимость *3 года)

72,5 руб (хаи по итогам 16 года за 6 месяцев средняя на месячном графике) — 3,1*3 = 63,2 руб.

Примерно на этом уровне и можно начинать закупаться (частями усредняться каждые 10 коп вниз) и сидеть 3 года, пока 4 руб прибыли не образуется.

Под 10 — 14 год по той же формуле

1. 32* (10-4) = 1,9 руб в год

2. 36 — (1,9*3) = 30,3 руб

т.е можно было закупиться с 10-12 годы, когда курс достигал 26 руб.

Правда я тогда в банке оптом закупился по 36 (с учетом спреда) т.к на бирже еще счетов не было.

На биржу вышел в 15 году. И начал закупку

1. 50* (15-6) = 4,5 руб в год

2. 65 -(4,5*3)= 51,5 руб

вплоть до 48 (или 49) руб.

17 год

1. 58 * (10-2)= 4,6

2. 72,5 — (4,6*3)= 58,7 руб

Как видим под формулу закупка чаще попадает и удается закупаться близко к лоям.

Дополнительно, после начала закупку к следующим закупкам прибывляю каждый месяц по 10 коп, т.е если по 57 уже закупился и сл закупка по 56,9, то спустя месяц закупаю сразу по достижению снова по 57 руб, 56,9 и тд.

Я лично по формуле покупаю -

1. текущий курс доллара * (ставка рублевого вклада -ставка валютного вклада) %

68 руб * (8-3,5)%= 3,1 руб в год себестоимость

2. текущие месячные хай (по итогам 6 месяцев) — (себестоимость *3 года)

72,5 руб (хаи по итогам 16 года за 6 месяцев средняя на месячном графике) — 3,1*3 = 63,2 руб.

Примерно на этом уровне и можно начинать закупаться (частями усредняться каждые 10 коп вниз) и сидеть 3 года, пока 4 руб прибыли не образуется.

Под 10 — 14 год по той же формуле

1. 32* (10-4) = 1,9 руб в год

2. 36 — (1,9*3) = 30,3 руб

т.е можно было закупиться с 10-12 годы, когда курс достигал 26 руб.

Правда я тогда в банке оптом закупился по 36 (с учетом спреда) т.к на бирже еще счетов не было.

На биржу вышел в 15 году. И начал закупку

1. 50* (15-6) = 4,5 руб в год

2. 65 -(4,5*3)= 51,5 руб

вплоть до 48 (или 49) руб.

17 год

1. 58 * (10-2)= 4,6

2. 72,5 — (4,6*3)= 58,7 руб

Как видим под формулу закупка чаще попадает и удается закупаться близко к лоям.

Дополнительно, после начала закупку к следующим закупкам прибывляю каждый месяц по 10 коп, т.е если по 57 уже закупился и сл закупка по 56,9, то спустя месяц закупаю сразу по достижению снова по 57 руб, 56,9 и тд.

- 10 ноября 2018, 18:25

Георгий, что-то мне подсказывает, что у Вас неправильная постановка вопроса.

На самом деле, не так важно КАКОЕ это падение. Важно — какие действия предусмотрены в вашей торговой системе при ЛЮБОМ варианте падения.

Если у Вас спекулятивная торговля, то 1-2% снижения может быть основанием для срочного закрытия позиции. А если Вы берете бумаги с целью долгосрочного инвестирования, то падение стоимости бумаги на 50%, может оказаться для Вас не просто «нестрашным», а вообще супер-возможностью увеличить долю этой бумаги в своем портфеле по очень привлекательным ценам, которых в последствии Вам могу не дать много лет.

На самом деле, не так важно КАКОЕ это падение. Важно — какие действия предусмотрены в вашей торговой системе при ЛЮБОМ варианте падения.

Если у Вас спекулятивная торговля, то 1-2% снижения может быть основанием для срочного закрытия позиции. А если Вы берете бумаги с целью долгосрочного инвестирования, то падение стоимости бумаги на 50%, может оказаться для Вас не просто «нестрашным», а вообще супер-возможностью увеличить долю этой бумаги в своем портфеле по очень привлекательным ценам, которых в последствии Вам могу не дать много лет.

- 09 ноября 2018, 17:48

Остаюсь при мнении, что не нужен.

Стабильных интересных бумаг в России — не больше 50. Достаточно большой счет можно разбросать по 20-30.

Если бабла много, то запихиваем всё в ОФЗ/FXMM. Потом, при видении интересной цены и бумаги — перекладываем немного в неё.

Забрасывать сразу не надо — заходим постепенно. Всегда только лимитками на -1% от текущей цены (цепляет в 90% случаев).

А дальше — да, усредняю, по определенным правилам.

Стабильных интересных бумаг в России — не больше 50. Достаточно большой счет можно разбросать по 20-30.

Если бабла много, то запихиваем всё в ОФЗ/FXMM. Потом, при видении интересной цены и бумаги — перекладываем немного в неё.

Забрасывать сразу не надо — заходим постепенно. Всегда только лимитками на -1% от текущей цены (цепляет в 90% случаев).

А дальше — да, усредняю, по определенным правилам.

- 01 ноября 2018, 08:27

Дон Маттео, а при чем тут — «общее»? Вообще-то все люди — разные. И у нас многие живут хорошо, а многие — плохо. И в каждой стране мира.

Мне — здесь хорошо. У меня все есть. Здесь все мои родные, знакомые и друзья. В магазах тоже все есть. Развлечения — тоже есть. Я делаю то, что хочу и что мне нравится. Налог — низкий. Занимаюсь любимым делом.

В США — всё чужое, все незнакомое. Чужой менталитет, чужие порядки. Друзья, родные — остались в России. Кому я там нахх нужен? — непонятно. Чем там я займусь? — непонятно. Шансы стать нищим — огромные.

Да пошло оно, это США на куй))

Если я здесь, в России, живу так, как я хочу, как мне нравится. У меня все есть. И я занимаюсь тем, чем мне хочется)

Мне — здесь хорошо. У меня все есть. Здесь все мои родные, знакомые и друзья. В магазах тоже все есть. Развлечения — тоже есть. Я делаю то, что хочу и что мне нравится. Налог — низкий. Занимаюсь любимым делом.

В США — всё чужое, все незнакомое. Чужой менталитет, чужие порядки. Друзья, родные — остались в России. Кому я там нахх нужен? — непонятно. Чем там я займусь? — непонятно. Шансы стать нищим — огромные.

Да пошло оно, это США на куй))

Если я здесь, в России, живу так, как я хочу, как мне нравится. У меня все есть. И я занимаюсь тем, чем мне хочется)

- 31 октября 2018, 12:39

старый трейдер, я не обижаюсь. Боже упаси. Если что-то выложил в публичное пространство, жди критики. Ни кто не обязан любить тебя или твои тексты. Критика, это хорошо, особенно когда она конструктивна. Этим постом не претендую на что-то. Это просто соображения, высказанные для обозначения своей позиции. В посте практически нет цифр и она с этой точки зрения не информативна. Поэтому шелуха, но кто хочет, тот отыщет в этом тексте рациональное зерно.

Кстати про топливо для обвалов: многие сгорают. Вернее, сгорают их счета, но если инвестор не дёргается, торгует на свои, не продаёт сами бумаги, несмотря на обвал, а наоборот покупает в такие моменты, то он не то что не является топливом для обвала, а напротив, получает в последствии выгоду от покупки бумаг в период обвалов.

Кстати про топливо для обвалов: многие сгорают. Вернее, сгорают их счета, но если инвестор не дёргается, торгует на свои, не продаёт сами бумаги, несмотря на обвал, а наоборот покупает в такие моменты, то он не то что не является топливом для обвала, а напротив, получает в последствии выгоду от покупки бумаг в период обвалов.

- 30 октября 2018, 12:21

Ну а почему вы считаете, что деньги нужно куда-то тратить? новые машины, одежда, дома, бриллианты. Все это мишура для малообразованных. У меня вот нет большой квартиры, дома, дешевая машина. 5-10 черных футболок и одни джинсы, которые я стираю вечером а утром надеваю, и меняю, когда ателье перестает их подшивать ))) Затем беру новые и заново весь цикл, нет ипотеки, бриллиатов, телефон дешевле 20к. ) Но зато, я могу в любую секунду поехать на любой край света. )) Я не обменяю мою свободу на навязанные маркетингом ценности. Как и, возможно, там в европе, чем она мне лично и ценна. Это в нашем изуродованном обществе навязаны лживые ценности потому что развитие отстает от цивилизации на 50лет.

- 30 октября 2018, 06:54

Купить офз дальних ипод процент от них взять ипотеку насколько хватит квартир

Ну это смотря где живете

И гасить ипотеку процентами от офз

Когда все выплатите будут и квартиры и 10 лямов

Кто то скажет бред, но работает

Ну это смотря где живете

И гасить ипотеку процентами от офз

Когда все выплатите будут и квартиры и 10 лямов

Кто то скажет бред, но работает

- 29 октября 2018, 13:33

Биотехнолог, спорный вопрос. Если кратко, то я считаю, что несмотря на то, что у нашего рынка есть особенности, как и у любого другого национального рынка, всё же на нашем рынке на большом временном горизонте просматриваются те же тенденции. К сожалению по нашему рынку говоря о большом временном горизонте, можно оперировать статистикой менее чем за 30 лет. О нашем рынке пока нельзя судить, оперируя многолетней статистикой потому, что возрождённому российскому рынку пока очень мало лет, но по американскому рынку есть огромный массив стат. данных. Если не читали книгу Джерими Сигела «Долгосрочные инвестиции в акции», то почитайте. Книжка очень хорошая. Сигел пишет в ней, что исследования показали, что пятилетние периоды чаще убыточны, чем доходны, и волатильность акций на этом периоде выше. Десятилетние, двадцатилетние периоды более доходны и волатильность становится умеренной, а тридцатилетние периоды вообще безубыточны. И чем дольше срок инвестирования, тем выше вероятность того, что инвестор получит реальную доходность от 3 до 7%% годовых.

- 29 октября 2018, 07:20

Kapral, если очень сжато, то:

1) Смотрю чтобы компании были по возможности более крупными в своей отрасли.

2) Чтобы были фундаментально сильными, без непосильной долговой нагрузки.

3) Чтобы платили дивиденды, которые я реинвестирую.

4) Чтобы по возможности генерировали свободный денежный поток, дисконтирование которого даёт мне возможность спрогнозировать справедливую стоимость компании.

5) Низкая оборачиваемость портфеля (экономия на издержках)

6) Покупка надёжных государственных и корпоративных облигаций и удерживание их до погашения. Купоны реинвестируются.

7) Понимание того что профессиональные аналитики сделают оценку компаний лучше меня. Поэтому я с ними не соревнуюсь. Моя сильная сторона в том, что я могу держать акции долго при любом рыночном шторме в отличие от большинства частных инвесторов и фондов.

8) Я не зарабатываю на рынке, а накапливаю активы.

9) Распределение капитала между акциями и облигациями, но портфель при этом всё равно очень агрессивный 90/10.

10) Ставка на реальную долгосрочную доходность 3-7%% выше инфляции. Пока, увы, иду по нижней границе этого диапазона.

Изложил сжато. Наверное что-то упустил.

1) Смотрю чтобы компании были по возможности более крупными в своей отрасли.

2) Чтобы были фундаментально сильными, без непосильной долговой нагрузки.

3) Чтобы платили дивиденды, которые я реинвестирую.

4) Чтобы по возможности генерировали свободный денежный поток, дисконтирование которого даёт мне возможность спрогнозировать справедливую стоимость компании.

5) Низкая оборачиваемость портфеля (экономия на издержках)

6) Покупка надёжных государственных и корпоративных облигаций и удерживание их до погашения. Купоны реинвестируются.

7) Понимание того что профессиональные аналитики сделают оценку компаний лучше меня. Поэтому я с ними не соревнуюсь. Моя сильная сторона в том, что я могу держать акции долго при любом рыночном шторме в отличие от большинства частных инвесторов и фондов.

8) Я не зарабатываю на рынке, а накапливаю активы.

9) Распределение капитала между акциями и облигациями, но портфель при этом всё равно очень агрессивный 90/10.

10) Ставка на реальную долгосрочную доходность 3-7%% выше инфляции. Пока, увы, иду по нижней границе этого диапазона.

Изложил сжато. Наверное что-то упустил.

- 28 октября 2018, 18:43

Александр, говорю как програмист, ничего тут сверхестественного нет. 99% проектов требуют тупых ремесленических навыков, которые выучиваются за 3-6 месяцев курсов/самообразования. Всё уже давно написано, ты просто собираешь готовые компоненты. Даже в таких компаниях как Яндекс или Гугл средний разработчик занимается тупым набиванием кода, а если что-то выскотехнологичное и делается, то это небольшая команда действительно сильных ребят, но опять же их надо очень мало.

- 28 октября 2018, 13:42

Иван Боженков, у тебя должна быть компания (обязательно в стране ВТО), которая пошлет тебя представителем в Италию.

После этого надо поехать в Италию, открыть представительство, а потом собрать нужный пакет документов и податься на визу Д, которая потом конвертируется в ВНЖ. Через представительство есть ограничения — можно прожить в Италии только 5 лет, чтобы жить дальше, придется менять цель пребывания походу этих 5 лет (я позже сменю на бизнес).

Если самому всё делать (это нелегко, потому что нужно законы знать и т.д.), думаю, уложишься в 2-3к евро + затраты на поездки. Если делать через юристов, ~8-10к евро за всё.

После этого надо поехать в Италию, открыть представительство, а потом собрать нужный пакет документов и податься на визу Д, которая потом конвертируется в ВНЖ. Через представительство есть ограничения — можно прожить в Италии только 5 лет, чтобы жить дальше, придется менять цель пребывания походу этих 5 лет (я позже сменю на бизнес).

Если самому всё делать (это нелегко, потому что нужно законы знать и т.д.), думаю, уложишься в 2-3к евро + затраты на поездки. Если делать через юристов, ~8-10к евро за всё.

- 27 октября 2018, 19:09

«Я прочитал книгу еще одно хироманта и он тоже подтверждает, что хиромантия работает, а два хироманта не могут ошибаться, значит хиромантия точная наука!»

Тимофей, ты бы лучше по логике что-нибудь почитал. И прочти наконец рецензию на Китайское исследование. Все эти ребята врут и подтасовывают, чтобы доказать свою точку зрения. А ты занимаешься избирательным чтением, усваиваешь только то, во что уже сам поверил.

Не живут вегетарианцы дольше мясоедов по статистике. Дольше живет тот, кто не переедает и кто не имеет вредных привычек, тот кто имеет достаточно двигательной активности. Все, дальше уже идет зависимость от наследственности. Если твоя наследственность предполагает, что у тебя будет высокое давление или высокий холестерин, то не спасет тебя вегетарианство, а спасет только дисциплинированный прием лекарств.

Тимофей, ты бы лучше по логике что-нибудь почитал. И прочти наконец рецензию на Китайское исследование. Все эти ребята врут и подтасовывают, чтобы доказать свою точку зрения. А ты занимаешься избирательным чтением, усваиваешь только то, во что уже сам поверил.

Не живут вегетарианцы дольше мясоедов по статистике. Дольше живет тот, кто не переедает и кто не имеет вредных привычек, тот кто имеет достаточно двигательной активности. Все, дальше уже идет зависимость от наследственности. Если твоя наследственность предполагает, что у тебя будет высокое давление или высокий холестерин, то не спасет тебя вегетарианство, а спасет только дисциплинированный прием лекарств.

- 21 октября 2018, 08:55

Вадим (АА), уровень дохода был приличный, примерно 350-400 тысяч рублей в месяц, но буквально через пару месяцев после переезда курс рубля упал сначала в 2 раза, а потом и загнулись несколько моих клиентов. В результате, доходы сократились примерно до 30% от прежнего. Было очень непросто на протяжении пары лет, пришлось проедать сбережения и торговать индексом. Самый минимум для ЕС — примерно 1500-2000 евро в месяц на семью, если ехать в Восточную Европу и 2500-3000 и выше, если в Западную. Но это будет приемлемая жизнь, не впроголодь.

Я к моменту переезда уже три года как работал удалённо, поэтому мне было всё равно, жена — перешла на удалённый режим и первое время раз в месяц летала в Москву. Потом привыкли к её отсутствию и сейчас она полностью в удалённом режиме. Мы оба — в IT.

Стандартная схема получения разрешения на проживание — это «бизнес». Создаётся юрлицо, все взаимоотношения с работодателем переводятся на эту компанию, а сам трудоустраиваешься на работу в свою компанию. Получаешь минимально возможную зарплату (остальное вынимаешь как владелец бизнеса). Минималка — порядка 450 евро. Выплата зарплаты включает в себя медстраховку, в том числе и на жену-детей. Обслуживание компании (бухгалтер, юрадрес итп) — от 600 до 2000 евро в год. Можно списывать на компанию всякие вещи — авто, бензин/ремонты, техника. Это даёт некоторую экономию на налогах, поскольку идёт в себестоимость. Весной покупал макбук за 1300 евро. Если покупать «через свою зарплату», то он будет стоит примерно на 55% дороже. Авто принадлежит мне (были свои нюансы), но я сдал его в аренду за 1 евро компании. Компания мне оплачивает бензин и прочее обслуживание, тоже относя расходы на себестоимость. Так что получается немного оптимизировать налогообложение, не прибегая к нарушению закона.

Кроме миграции «по бизнесу» в ряде стран есть возможность поселиться как рантье (без права работы на местном рынке, ни по найму, ни как предприниматель). В частности это Франция и Испания. У французов нужно показать внешние доходы или сбережения в размере 1150 евро в месяц на человека (на ребёнка — 50% от этой суммы) плюс контракт на аренду на 1 год и медстраховка (примерно 200 в месяц на троих). Доходы могут быть от удалённой работы, сдачи квартиры в России итд. У испанцев — схожие условия, но сумма побольше — примерно 2400 евро в месяц на главу семьи и по 600 евро — на каждого из остальных членов.

До гражданства ещё далеко, пока — это просто разрешение на временное проживание, обновляемое раз в 1-2 года. Через 5 лет проживания по временному можно подаваться на постоянное, которое уже не привязывается к определённым условиям (работа, бизнес, рантье), а выдаётся просто по факту пяти лет проживания (таковы законодательные нормы по всему ЕС).

Если есть какие-то вопросы по странам, то спрашивайте, мы с супругой изучили миграционные условия по большинству пригодных стран мира и что-то могу подсказать.

Я к моменту переезда уже три года как работал удалённо, поэтому мне было всё равно, жена — перешла на удалённый режим и первое время раз в месяц летала в Москву. Потом привыкли к её отсутствию и сейчас она полностью в удалённом режиме. Мы оба — в IT.

Стандартная схема получения разрешения на проживание — это «бизнес». Создаётся юрлицо, все взаимоотношения с работодателем переводятся на эту компанию, а сам трудоустраиваешься на работу в свою компанию. Получаешь минимально возможную зарплату (остальное вынимаешь как владелец бизнеса). Минималка — порядка 450 евро. Выплата зарплаты включает в себя медстраховку, в том числе и на жену-детей. Обслуживание компании (бухгалтер, юрадрес итп) — от 600 до 2000 евро в год. Можно списывать на компанию всякие вещи — авто, бензин/ремонты, техника. Это даёт некоторую экономию на налогах, поскольку идёт в себестоимость. Весной покупал макбук за 1300 евро. Если покупать «через свою зарплату», то он будет стоит примерно на 55% дороже. Авто принадлежит мне (были свои нюансы), но я сдал его в аренду за 1 евро компании. Компания мне оплачивает бензин и прочее обслуживание, тоже относя расходы на себестоимость. Так что получается немного оптимизировать налогообложение, не прибегая к нарушению закона.

Кроме миграции «по бизнесу» в ряде стран есть возможность поселиться как рантье (без права работы на местном рынке, ни по найму, ни как предприниматель). В частности это Франция и Испания. У французов нужно показать внешние доходы или сбережения в размере 1150 евро в месяц на человека (на ребёнка — 50% от этой суммы) плюс контракт на аренду на 1 год и медстраховка (примерно 200 в месяц на троих). Доходы могут быть от удалённой работы, сдачи квартиры в России итд. У испанцев — схожие условия, но сумма побольше — примерно 2400 евро в месяц на главу семьи и по 600 евро — на каждого из остальных членов.

До гражданства ещё далеко, пока — это просто разрешение на временное проживание, обновляемое раз в 1-2 года. Через 5 лет проживания по временному можно подаваться на постоянное, которое уже не привязывается к определённым условиям (работа, бизнес, рантье), а выдаётся просто по факту пяти лет проживания (таковы законодательные нормы по всему ЕС).

Если есть какие-то вопросы по странам, то спрашивайте, мы с супругой изучили миграционные условия по большинству пригодных стран мира и что-то могу подсказать.

- 04 октября 2018, 17:44

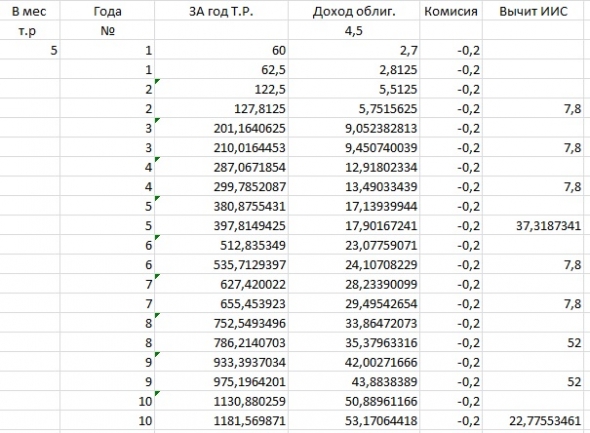

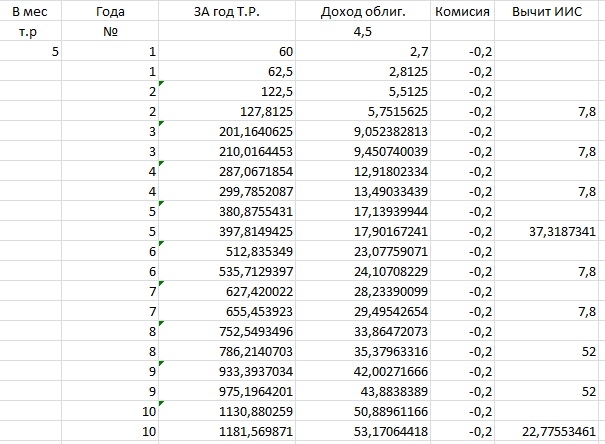

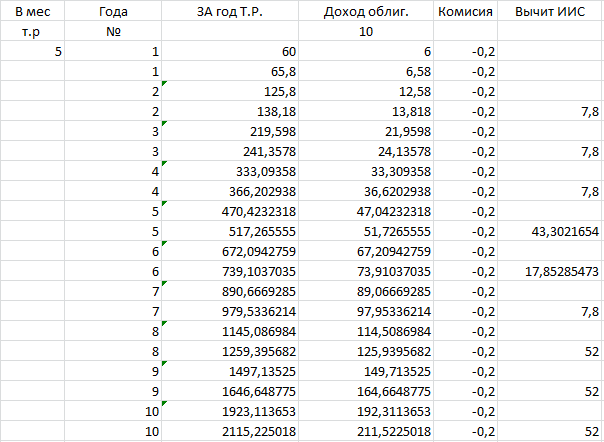

Инвестирование в ИИС в Облигации под 4.5 процента годовых за 10 лет даст 1.2м.р. при инвестициях 5.т.р в месяц.

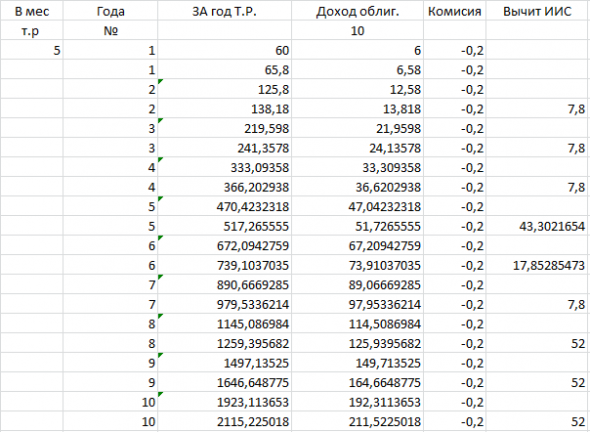

Инвестирование в ИИС в Облигации под 10 процентов годовых за 10 лет даст 2,17 м.р. при инвестициях 5.т.р в месяц.

И это не панацея.

При инвестиции 33.т.р. 400 т.р в год. Вы предположительно заработаете 12 м.р.

Поэтому от сюда вывод, что нужно инвестировать в себя.

Инвестирование в ИИС в Облигации под 10 процентов годовых за 10 лет даст 2,17 м.р. при инвестициях 5.т.р в месяц.

И это не панацея.

При инвестиции 33.т.р. 400 т.р в год. Вы предположительно заработаете 12 м.р.

Поэтому от сюда вывод, что нужно инвестировать в себя.

- 27 сентября 2018, 02:48

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс