SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналКомментарии пользователя Vlad Kol

Эх, не торгуй по новостям говорили они… Ладно, шортану немного сп500, кину фишку на стол…

- 27 января 2025, 15:51

Спасибо! А итог за год подбивать будете?

- 10 января 2025, 13:50

Asset allocation рулит 👍

- 03 января 2025, 03:09

Пожалуйста, не сочтите за занудство, но поправьте орфографию.

- 03 января 2025, 03:06

А если взять десятку тех кто был пять лет назад лучшими дивидендными акциями, то что получится.

- 02 января 2025, 17:22

Переключая каналы, а из-за чего она на дне?

- 02 января 2025, 17:04

Может не «бизнес ощутимо замедляется», а темп роста бизнеса замедляется?

- 11 декабря 2024, 07:25

Для покупки Газпрома

- 05 декабря 2024, 10:49

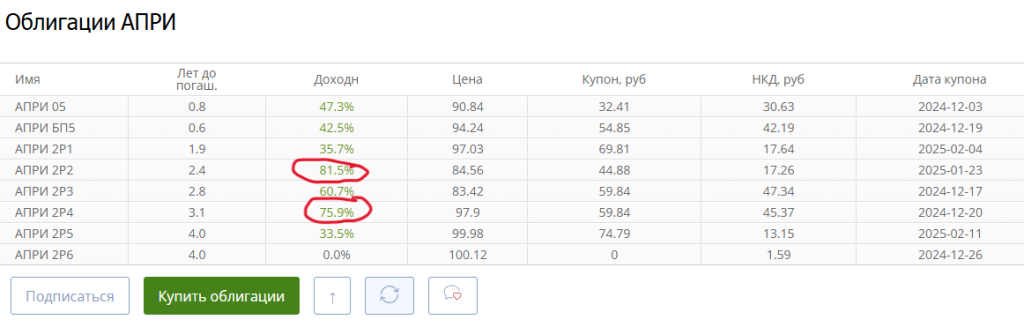

Андрей Хохрин, сорри, но не соглашусь. Шкалит доходности обычно по дюрациям менее 60 дней, а чаще за менее 30, а тут 144 дня по 2р2 (или я не правильно посчитал?), почти полгода можно сказать. Как ни крути Апри укатали в пол.

- 27 ноября 2024, 12:01

Андрей Хохрин, спасибо за честный ответ. Реально страшно становится когда продают с доходностью к оферте (дюрация не маленькая, больше квартала) больше 80% годовых без каких-либо инфоповодов.

- 27 ноября 2024, 11:56

все нормально, просели не сильнее рынка говорите

- 27 ноября 2024, 11:24

Андрей Хохрин,

- 27 ноября 2024, 10:05

Андрей Хохрин, ожидал отписки «все девелоперы просели», получил отписку «не сильнее рынка». Спасибо конечно. Но на дне рынка именно АПРИ

- 27 ноября 2024, 10:02

Сильно уж просели их облигации. Очень это странно и очень настораживает. И это не тот случай когда можно отмахнуться сказав «все девелоперы просели». Эти вообще куда-то на дно унитаза упали. Как бы кто-то кнопку слива не нажал…

- 27 ноября 2024, 09:09

Anatoliy Seryakov, не по пять копеек, а по полкартошины. Какой сейчас обменный курс дойчмарки гитлеровской германии? Хотя может коллекционеры их собирают…

- 27 ноября 2024, 07:23

ФосАгро и полюсзолото?

- 27 ноября 2024, 04:44

Dmitry Abramov, чтобы купить что-то не нужное, надо было продать что-то не нужное пока стоило дорого. А теперь только на плечи остаётся брать. А плечи зло, и что теперь делать? Сидеть грустным и рыгать!

- 27 ноября 2024, 07:18

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс