SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера GZ

Моя записная книжка. Полезные ссылки. Окончание.

- 27 мая 2011, 20:25

- |

Предыдущая часть здесь.

Роботы, приводы, платформы :

Wealth-Lab Developer (AXY-2: Quik адаптер для Wealth-Lab Developer 4.0)

MultiCharts с адаптером к Квику (и его коммент-оценка, +пара слов на смарт-лабе, + хвала ему и хула Ami и Omega + Квик-привод на Пауке)

MetaStock

Amibroker (о платформе по-русски)

Omega TradeStation

TS-Lab (удобный способ поиска статей, например, по TS-Lab — на сайте Finlabportal.ru)

OpenQuant

BioComp Profit (нейросетевой анализ)

Написание торговых роботов. Шаги 0-2 (Александр Муханчиков)

Торговые роботы на .NET (Stock# плюс обучение программированию)

Дмитрий Власов —

( Читать дальше )

Роботы, приводы, платформы :

Wealth-Lab Developer (AXY-2: Quik адаптер для Wealth-Lab Developer 4.0)

MultiCharts с адаптером к Квику (и его коммент-оценка, +пара слов на смарт-лабе, + хвала ему и хула Ami и Omega + Квик-привод на Пауке)

MetaStock

Amibroker (о платформе по-русски)

Omega TradeStation

TS-Lab (удобный способ поиска статей, например, по TS-Lab — на сайте Finlabportal.ru)

OpenQuant

BioComp Profit (нейросетевой анализ)

Написание торговых роботов. Шаги 0-2 (Александр Муханчиков)

Торговые роботы на .NET (Stock# плюс обучение программированию)

Дмитрий Власов —

( Читать дальше )

- комментировать

- ★359

- Комментарии ( 46 )

Пять психологических ошибок частного трейдера

- 25 мая 2011, 12:08

- |

Желание отыграться, стадное чувство и другие человеческие свойства, мешающие зарабатывать на бирже

Эмоции разрушают рынок, говорят профессиональные инвесторы. Их секрет в том, что они пытаются оставаться рациональными даже в критических ситуациях. Это непросто. Решения на фондовом рынке приходится принимать в условиях ограниченного времени и недостатка информации, постоянно оценивая отношение риска и возможной доходности.

В стрессовых ситуациях люди действуют инстинктивно. «Как живые организмы, мы прежде всего нацелены на выживание, а не на максимизацию богатства», — так один из исследователей поведенческих финансов, Мартин Севелл из Кембриджского университета, объясняет причины психологических ошибок инвесторов. Избежать их непросто, как непросто изменить психологию человека. Но осознание того, как мы принимаем решения и почему ошибаемся, — первый шаг на пути к успеху.

Неприятие потерь

Авторы самых известных работ в области поведенческих финансов нобелевский лауреат Даниэль Канеман и его коллега Амос Тверски одними из первых описали эффект неприятия потерь, согласно которому проигрыши оказывают значительно большее влияние на механизм принятия решений, чем выигрыши.

Именно этим эффектом определяется желание инвесторов быстро закрыть убыточные позиции — продать дешево, когда рынок уже упал, и как можно быстрее отыграть потерянные деньги. При этом переживание из-за проигрыша толкает инвестора на неоправданный риск. Неприятие потерь — следствие предрасположенности человека к сохранению комфортного состояния. Этот эффект также называют «неприятие негативного изменения статус-кво».

Консервативное мышление

Люди, как правило, слишком слабо откликаются на информацию, которая должна заставить их изменить свое мнение о той или иной ценной бумаге. Бывает, инвесторы не реагируют на появление сигналов о покупке или продаже акций, упуская возможность выгодной сделки. Аналитики и инвесторы слабо воспринимают важные изменения, предвещающие смену тенденции. Мало кто смог предказать финансовый кризис 2008 года, хотя проблемы с высокорискованными ипотечными кредитами в Америке начались еще в 2006–2007 годах.

Частный трейдер Александр Миланич, еще в 1990-х исследовавший психологию инвесторов, говорит, что люди не готовы принимать быстрые изменения. «Сначала мы держим позицию, рассчитывая на возврат цен, затем не хотим продавать с большим убытком и в конце концов закрываем сделку еще ниже, когда цены достигли дна», — описывает он классическую ошибку. Миланич видит решение проблемы в самодисциплине и обязательном использовании стоп-заявок, позволяющих ограничить убытки.

Излишняя самоуверенность

Психологи утверждают, что человеку свойственно так называемое избирательное мышление — желание верить информации, подтверждающей его собственную точку зрения. Кроме того, люди часто приписывают успешные результаты собственному мастерству, а в потерях винят неудачное стечение обстоятельств. Инвесторы, как и все люди, переоценивают свои знания, возможность контролировать действительность, способность предсказывать будущее и недооценивают риски.

Профессор финансов бизнес-школы Хааса при Калифорнийском университете в Беркли Терренс Один в своей работе «Do investors trade too much?», опубликованной в 1999 году, пришел к выводу, что излишняя самоуверенность является причиной высоких объемов торгов на спекулятивных рынках. Большинство трейдеров верит, что их аналитические способности выше средних и благодаря этому они генерируют блестящие инвестиционные идеи. Это заблуждение мотивирует их заключать сделки чаще, чем требуется для получения сравнимой доходности.

Частный инвестор Сергей Дворцов рассказывает, что в 2007 году начал вести блог, посвященный инвестициям, и давать советы начинающим трейдерам. «Я заметил, что результаты торговли стали хуже. Когда учишь других, становишься слишком уверенным в себе, рынок наказывает тебя за пренебрежение», — говорит Дворцов.

«Ошибка игрока»

Инвесторы не зря сравнивают биржу с казино. Азартный игрок, проигрывая, не встает из-за игорного стола в надежде отыграться. Он верит, что вероятность выигрыша растет с каждой проигранной ставкой. Этот феномен, получивший название ошибки игрока, распространен и среди инвесторов.

Пионеры теории поведенческих финансов Херш Шифрин и Мейер Статман в 1985 году показали, что инвесторы интуитивно неправильно оценивают вероятность повторения случайных результатов — слишком долго держат убыточные позиции, надеясь на возврат цен, и слишком быстро закрывают прибыльные, опасаясь, что движение закончится.

Утверждение, что рынок не может падать на протяжении многих сессий, подряд является несостоятельным. Краткосрочные изменения цен акций в большинстве являются случайным процессом, отмечает аналитик и автор нескольких книг по поведенческим финансам Джеймс Монтьер в своей статье Global equity strategy, gamblers fallacy. Выпадение «решки» не становится более вероятным после череды «орлов», у монеты нет памяти — точно так же шансы на успех не возрастают после череды неудач.

Эффект толпы

Влияние новостей на рынок часто является отложенным. Ранее недооцененные события могут стать значимыми после появления дополнительной информации. Это явление получило название информационных каскадов. По мнению американского экономиста, автора популярных книг по поведенческой экономике Роберта Шиллера, информационные каскады являются причиной стадного поведения инвесторов — готовности подчинить собственные идеи влиянию толпы.

В этом случае трейдеры, общаясь, например, на специализированных форумах, принимают решения, учитывая действия других участников торгов. Принимая мнение большинства, человек чувствует себя менее уязвимым, неосознанно перекладывая часть риска на группу. Участник группы недооценивает риски (становится самоуверенным) и медленнее меняет предпочтения, что приводит к консервативному мышлению.

Частный трейдер Сергей Дворцов и портфельный управляющий «Финама» Сергей Белов сходятся во мнении, что информационный шум, создаваемый телевидением, чатами, форумами и социальными сетями, сильно мешает торговле. Белов отмечает, что, поддавшись влиянию других, инвестор утрачивает индивидуальность и его методика принятия решений становится набором случайных действий.

Эмоции разрушают рынок, говорят профессиональные инвесторы. Их секрет в том, что они пытаются оставаться рациональными даже в критических ситуациях. Это непросто. Решения на фондовом рынке приходится принимать в условиях ограниченного времени и недостатка информации, постоянно оценивая отношение риска и возможной доходности.

В стрессовых ситуациях люди действуют инстинктивно. «Как живые организмы, мы прежде всего нацелены на выживание, а не на максимизацию богатства», — так один из исследователей поведенческих финансов, Мартин Севелл из Кембриджского университета, объясняет причины психологических ошибок инвесторов. Избежать их непросто, как непросто изменить психологию человека. Но осознание того, как мы принимаем решения и почему ошибаемся, — первый шаг на пути к успеху.

Неприятие потерь

Авторы самых известных работ в области поведенческих финансов нобелевский лауреат Даниэль Канеман и его коллега Амос Тверски одними из первых описали эффект неприятия потерь, согласно которому проигрыши оказывают значительно большее влияние на механизм принятия решений, чем выигрыши.

Именно этим эффектом определяется желание инвесторов быстро закрыть убыточные позиции — продать дешево, когда рынок уже упал, и как можно быстрее отыграть потерянные деньги. При этом переживание из-за проигрыша толкает инвестора на неоправданный риск. Неприятие потерь — следствие предрасположенности человека к сохранению комфортного состояния. Этот эффект также называют «неприятие негативного изменения статус-кво».

Консервативное мышление

Люди, как правило, слишком слабо откликаются на информацию, которая должна заставить их изменить свое мнение о той или иной ценной бумаге. Бывает, инвесторы не реагируют на появление сигналов о покупке или продаже акций, упуская возможность выгодной сделки. Аналитики и инвесторы слабо воспринимают важные изменения, предвещающие смену тенденции. Мало кто смог предказать финансовый кризис 2008 года, хотя проблемы с высокорискованными ипотечными кредитами в Америке начались еще в 2006–2007 годах.

Частный трейдер Александр Миланич, еще в 1990-х исследовавший психологию инвесторов, говорит, что люди не готовы принимать быстрые изменения. «Сначала мы держим позицию, рассчитывая на возврат цен, затем не хотим продавать с большим убытком и в конце концов закрываем сделку еще ниже, когда цены достигли дна», — описывает он классическую ошибку. Миланич видит решение проблемы в самодисциплине и обязательном использовании стоп-заявок, позволяющих ограничить убытки.

Излишняя самоуверенность

Психологи утверждают, что человеку свойственно так называемое избирательное мышление — желание верить информации, подтверждающей его собственную точку зрения. Кроме того, люди часто приписывают успешные результаты собственному мастерству, а в потерях винят неудачное стечение обстоятельств. Инвесторы, как и все люди, переоценивают свои знания, возможность контролировать действительность, способность предсказывать будущее и недооценивают риски.

Профессор финансов бизнес-школы Хааса при Калифорнийском университете в Беркли Терренс Один в своей работе «Do investors trade too much?», опубликованной в 1999 году, пришел к выводу, что излишняя самоуверенность является причиной высоких объемов торгов на спекулятивных рынках. Большинство трейдеров верит, что их аналитические способности выше средних и благодаря этому они генерируют блестящие инвестиционные идеи. Это заблуждение мотивирует их заключать сделки чаще, чем требуется для получения сравнимой доходности.

Частный инвестор Сергей Дворцов рассказывает, что в 2007 году начал вести блог, посвященный инвестициям, и давать советы начинающим трейдерам. «Я заметил, что результаты торговли стали хуже. Когда учишь других, становишься слишком уверенным в себе, рынок наказывает тебя за пренебрежение», — говорит Дворцов.

«Ошибка игрока»

Инвесторы не зря сравнивают биржу с казино. Азартный игрок, проигрывая, не встает из-за игорного стола в надежде отыграться. Он верит, что вероятность выигрыша растет с каждой проигранной ставкой. Этот феномен, получивший название ошибки игрока, распространен и среди инвесторов.

Пионеры теории поведенческих финансов Херш Шифрин и Мейер Статман в 1985 году показали, что инвесторы интуитивно неправильно оценивают вероятность повторения случайных результатов — слишком долго держат убыточные позиции, надеясь на возврат цен, и слишком быстро закрывают прибыльные, опасаясь, что движение закончится.

Утверждение, что рынок не может падать на протяжении многих сессий, подряд является несостоятельным. Краткосрочные изменения цен акций в большинстве являются случайным процессом, отмечает аналитик и автор нескольких книг по поведенческим финансам Джеймс Монтьер в своей статье Global equity strategy, gamblers fallacy. Выпадение «решки» не становится более вероятным после череды «орлов», у монеты нет памяти — точно так же шансы на успех не возрастают после череды неудач.

Эффект толпы

Влияние новостей на рынок часто является отложенным. Ранее недооцененные события могут стать значимыми после появления дополнительной информации. Это явление получило название информационных каскадов. По мнению американского экономиста, автора популярных книг по поведенческой экономике Роберта Шиллера, информационные каскады являются причиной стадного поведения инвесторов — готовности подчинить собственные идеи влиянию толпы.

В этом случае трейдеры, общаясь, например, на специализированных форумах, принимают решения, учитывая действия других участников торгов. Принимая мнение большинства, человек чувствует себя менее уязвимым, неосознанно перекладывая часть риска на группу. Участник группы недооценивает риски (становится самоуверенным) и медленнее меняет предпочтения, что приводит к консервативному мышлению.

Частный трейдер Сергей Дворцов и портфельный управляющий «Финама» Сергей Белов сходятся во мнении, что информационный шум, создаваемый телевидением, чатами, форумами и социальными сетями, сильно мешает торговле. Белов отмечает, что, поддавшись влиянию других, инвестор утрачивает индивидуальность и его методика принятия решений становится набором случайных действий.

Мой журнал сделок: подробное описание

- 23 мая 2011, 02:16

- |

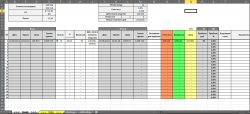

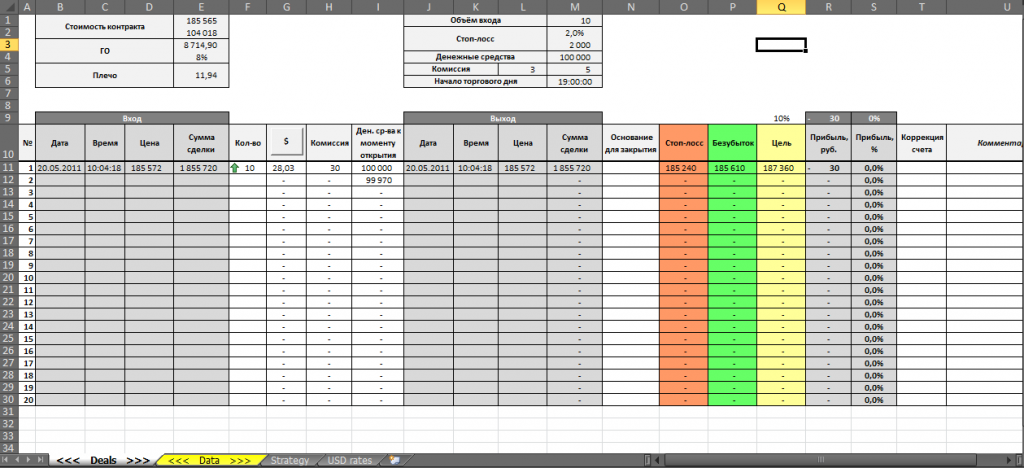

Заметил интерес к способам ведения журнала сделок, решил написать подробную инструкцию к своему журналу сделок. Скажу сразу, сам скелет стырил у Резвякова, но я его весь перелопатил, немного оптимизировал способ заполнения, ну и на мой взгляд, сделал немного удобней!

Надеюсь новичкам такая тема пригодится, т.к. сам очень долго парился по поводу ведения журнала сделок!

Итак, внешний вид:

( Читать дальше )

Надеюсь новичкам такая тема пригодится, т.к. сам очень долго парился по поводу ведения журнала сделок!

Итак, внешний вид:

( Читать дальше )

Принцип Паретто и Ливермора при заключении сделок

- 18 мая 2011, 17:27

- |

Решил немного написать в помощь новичку, возможно и кому-то станет полезным. Почему-то много пишется про технический и фундаментальный анализ, но возможным способам заключения сделок уделяется очень мало внимания. Решил немного описать свой способ заключения сделок, как являющийся приемлемым для меня, возможно, подойдёт кому-то.

Все пытаются или считают себя успешными трейдерами, и часто входят целыми объёмами с одной точки. Как практика показывает, это является большой ошибкой. Почему? Человек, как существо чувствующее, подвержен психическому воздействию и панике. В борьбе за “наживой” он делает большинство ошибок, и находит их лишь после последующего анализа сделок. Давным-давно, когда играл в казино “Максим” научился одному прекрасному свойству – умению ждать, так как рулетка – игра с отрицательным мат. ожиданием. В Библии высказыванием из Екклесиаст, попадают прямо в точку: время разбрасывать камни, и

( Читать дальше )

Все пытаются или считают себя успешными трейдерами, и часто входят целыми объёмами с одной точки. Как практика показывает, это является большой ошибкой. Почему? Человек, как существо чувствующее, подвержен психическому воздействию и панике. В борьбе за “наживой” он делает большинство ошибок, и находит их лишь после последующего анализа сделок. Давным-давно, когда играл в казино “Максим” научился одному прекрасному свойству – умению ждать, так как рулетка – игра с отрицательным мат. ожиданием. В Библии высказыванием из Екклесиаст, попадают прямо в точку: время разбрасывать камни, и

( Читать дальше )

Это было так давно… Часть 3.

- 11 мая 2011, 13:19

- |

ФОРЕКС...

После 5 лет работы на фондовом рынке (США и Россия), случился в моей жизни Форекс. Предложили мне пост руководителя в одной небольшой компании, которая по спецусловиям (деление убытка клиента 50\50) работала с одной оччень крупной форексной «канторой».

Форекс не был приоритетным моим направлением, но, дабы расширить линейку знаний о том или ином бизнесе, безусловно нужно поработать в нем.

Есть поговорка — хочешь зарабатывать на Форексе — открой ДЦ!!! 100% правды.

Форекс => бизнес. Но не совсем такой как брокерское обслуживание. Форекс — не рынок. Повторяю — бизнес. Исключительно!!!

Понятие рынка — отсутствует… нету рынка… клиент приносит деньги, скачивает программу — и О! Он — валютный трейдер… За свою карьеру я много видел «профессиональных валютных трейдеров» (форексников)...

Это не рынок — это тотализатор.

Никакие деньги клиента никуда ессно не выводятся, остаются в сейфе руководителя форексной компании. Клиент приносит деньги => они попадают в «пул денег клиентов» => клиент выиграл => получил из «пула» деньги => проиграл — деньги остались там и это заработок форексной компании. И именно так и никак иначе. Все разговоры о хедже и выводе позиции клиента на внешние рынки — не более чем разговоры.

( Читать дальше )

После 5 лет работы на фондовом рынке (США и Россия), случился в моей жизни Форекс. Предложили мне пост руководителя в одной небольшой компании, которая по спецусловиям (деление убытка клиента 50\50) работала с одной оччень крупной форексной «канторой».

Форекс не был приоритетным моим направлением, но, дабы расширить линейку знаний о том или ином бизнесе, безусловно нужно поработать в нем.

Есть поговорка — хочешь зарабатывать на Форексе — открой ДЦ!!! 100% правды.

Форекс => бизнес. Но не совсем такой как брокерское обслуживание. Форекс — не рынок. Повторяю — бизнес. Исключительно!!!

Понятие рынка — отсутствует… нету рынка… клиент приносит деньги, скачивает программу — и О! Он — валютный трейдер… За свою карьеру я много видел «профессиональных валютных трейдеров» (форексников)...

Это не рынок — это тотализатор.

Никакие деньги клиента никуда ессно не выводятся, остаются в сейфе руководителя форексной компании. Клиент приносит деньги => они попадают в «пул денег клиентов» => клиент выиграл => получил из «пула» деньги => проиграл — деньги остались там и это заработок форексной компании. И именно так и никак иначе. Все разговоры о хедже и выводе позиции клиента на внешние рынки — не более чем разговоры.

( Читать дальше )

Хороший фильтр для дейтрейдера

- 11 мая 2011, 12:02

- |

Торговля касается трейдеров которые торгуют интрадей и без индикаторов.

Все мы прекрасно знаем что торговать в трендовых движениях намного проще — можно поставить не большой стоп и выжать хорошую прибыль. Очень часто мне задают вопрос: куда сейчас направлен тренд? Статистика моей торговли показывает — что не важно куда на самом деле рынок сегодня двигается, если я придерживаюсь одного правила, то в большинстве случаев сделки приносят прибыль.

— если цена находится выше уровня открытия дня, торговать только в лонг (бай)

— если цена ниже уровня открытия дня, торгуй только шорт (селл)

Эта фишка очень мне помогает, ведь если цена выше уровня открытия дня — это признак бычьего настроения, на рынке больше тех, кто заинтересован в его росте. Если следовать этому правилу — вы будите всегда вставать в сторону общего движения и просто не будите ловить развороты, то есть торговать против тренда. Ведь намного проще присоедениться к движению, чем корректно зайти при развороте рынка.

Надеюсь кому-то этот фильтр поможет, просто присмотритесь.

Налог с физических лиц за 2011 год

- 06 мая 2011, 21:53

- |

Может и старая новость, но я узнал только что.

Оказывается если у вас 2010 год был убыточным, вы в этом году сможете заплатить налогов меньше, старые минусы пойдут в зачет.

вот статья с финлабпортал.ру

http://finlabportal.ru/2011/01/nalog-na-pribyl-2011/

Как всем известно, любой успешный инвестор, услышав словосочетание, налог на доходы 2011 испытывает неприятные ощущения, и уж точно никто не будет отрицать важность темы налогообложения. Давайте посмотрим на ушедший 2010 год и подумаем, что изменилось в налоге на доходы физических лиц в 2011 году по сравнению с НДФЛ в 2010.

Итак, как многие уже знают, с 1 января 2010 года в силу вступила новая редакция статьи, регулирующей налогообложение физических лиц. Теперь предусмотрен перенос убытков прошлых лет в целях уменьшения дохода текущего налогового периода. Что это означает? А означает это следующее: если инвестор в 2010 году понес убыток, то этот убыток переносится на 2011 год и вычитается из дохода 2011 (если конечно она есть). В итоге, за 2011 год трейдер заплатит меньший по размеру налог на доходы физических лиц, или же не заплатит его совсем, если убыток 2010 года перекроет доход 2011.

( Читать дальше )

Оказывается если у вас 2010 год был убыточным, вы в этом году сможете заплатить налогов меньше, старые минусы пойдут в зачет.

вот статья с финлабпортал.ру

http://finlabportal.ru/2011/01/nalog-na-pribyl-2011/

Как всем известно, любой успешный инвестор, услышав словосочетание, налог на доходы 2011 испытывает неприятные ощущения, и уж точно никто не будет отрицать важность темы налогообложения. Давайте посмотрим на ушедший 2010 год и подумаем, что изменилось в налоге на доходы физических лиц в 2011 году по сравнению с НДФЛ в 2010.

Итак, как многие уже знают, с 1 января 2010 года в силу вступила новая редакция статьи, регулирующей налогообложение физических лиц. Теперь предусмотрен перенос убытков прошлых лет в целях уменьшения дохода текущего налогового периода. Что это означает? А означает это следующее: если инвестор в 2010 году понес убыток, то этот убыток переносится на 2011 год и вычитается из дохода 2011 (если конечно она есть). В итоге, за 2011 год трейдер заплатит меньший по размеру налог на доходы физических лиц, или же не заплатит его совсем, если убыток 2010 года перекроет доход 2011.

( Читать дальше )

Опционы это просто!

- 06 мая 2011, 02:16

- |

Перед тем как начать свое повествование, сразу хочу предупредить случайного читателя, что не являюсь профессиональным опционным торговцем и обладателем баснословных состояний полученных от торговли опционами или любыми другими биржевыми инструментами. Я начал изучать различные торговые подходы в 2006 году. Причем разумеется с форекса. Благо что некоторые дилинговые центры предоставляли возможность микроторговли на микросчете и поэтому мне удалось потерять всего лишь несколько микросчетиков. Вся эта микроторговля сопровождалась макроэмоциональными подъемами и макроэмоциональными падениями, а первый миллион долларов маячил, по прежнему вдалеке.

После макропадений с вершин моих микросчетиков, я отправлялся залечивать синяки и ссадины с очередной биржевой книжкой, очередного биржевого автора обещавшего раскрыть секрет биржевого успеха. После раскрытия очередного грааля, я начинал усердно его внедрять на практике, но бесстрастное колебание океана биржевых котировок, разносило мое микросуденышко в щепки и вышвыривало меня на берег, где я начинал поиски очередного грааля и начинал конструировать новое суденышко, чтобы пуститься в новое недолгое, но чрезвычайно увлекательное плавание.

( Читать дальше )

После макропадений с вершин моих микросчетиков, я отправлялся залечивать синяки и ссадины с очередной биржевой книжкой, очередного биржевого автора обещавшего раскрыть секрет биржевого успеха. После раскрытия очередного грааля, я начинал усердно его внедрять на практике, но бесстрастное колебание океана биржевых котировок, разносило мое микросуденышко в щепки и вышвыривало меня на берег, где я начинал поиски очередного грааля и начинал конструировать новое суденышко, чтобы пуститься в новое недолгое, но чрезвычайно увлекательное плавание.

( Читать дальше )

Советы от Dr-Mart

- 30 апреля 2011, 22:03

- |

В догонку, к посту Базовые принципы торговли Dr-Mart'a (может кому-то будет интересно)

Тимофей эти советы публиковал у себя в блоге. Может было и продолжение, но все что есть выкладываю:

Cовет №1: Прилагай достаточно усилий для изучения рынка, чтобы нельзя было сказать: «я уделял рынку недостаточно внимания». Работать больше, чем все остальные.

( Читать дальше )

Тимофей эти советы публиковал у себя в блоге. Может было и продолжение, но все что есть выкладываю:

Cовет №1: Прилагай достаточно усилий для изучения рынка, чтобы нельзя было сказать: «я уделял рынку недостаточно внимания». Работать больше, чем все остальные.

( Читать дальше )

Базовые принципы торговли Dr-Mart'a (может кому-то будет интересно)

- 30 апреля 2011, 13:22

- |

Старая тема, собранная каким-то читателем журнала Марта, за что собравшему спасибо! (там есть и мои пару вопросов)

Сразу всем скептикам: подвергать сомнением ниже описанное — бессмысленно, всем нам известно, что Тимофей успешный трейдер, так что эти правила — грааааль в чистом виде

Тимофей, если вдруг заглянешь, вопрос, что из ниже приведенного сейчас тебе уже не актуально, может появилось что-то новенькое?

Итак,

Базовые принципы торговли Dr-Mart

Disclaimer: вся информация собрана из открытых источников

Общие моменты

Частое употребление и само наличие слова «ударный» полностью раскрывает суть

стратегии.

То что я использую:

• Пирамидинг на прибыль

• Тренды и стопы

То, что я пока не использую:

• Уровни, • Подтверждение объемами, • Внутренняя информация (инсайд)

Торговый инструмент

Вопрос: можно спросить -а чем ты торгуешь? акциями на ммвб или фьючерсами? или

вообще не нашем рынке? и еще -ты же полдня на тв проводишь, когда ты торговать

успеваешь?

Ответ: 1. фуч РТС 2. если вы думаете, что для успешной торговли надо торчать 12 часов в

день у монитора, вы сильно заблуждаетесь

Таймфрейм

Вопрос: Тимофей, на каком таймфрейме торгуешь?

Ответ: я смотрю дэйли, 60м и 5м

Вопрос: На каком таймфрейме играешь? 15 мин?

Ответ: а это мой секрет ужэ

Входы

@ 2010-05-05 17:15:00

Сегодня две точки входа пропустил из-за того, что был в эфире. Одну —

утром, вторую — после 16:00.

Знаю, что злиться нехорошо, но меня сильно парит, что рынок падает за час на 3000 пунктов, а я вне него. Я очень злюсь. Такие деньки бывают

нечасто, они дают результат всего месяца. А такие месяцы делают

результат всего года.

@ 2010-03-20 11:46:00

Вчера, наконец, поймал птицу счастья за яйца и сделал околорекордный день (+12%д/д).

Хотя вчера был хуевый день, мне так чисто просто повезло, что я не стал ждать, пока меня

свозят на стопы

@ 2010-02-04 19:52:00

Сегодня рекордная внутридневная прибыль за последние 30 месяцев. шортанул в 16-30

@ 2010-03-17

Торговые результаты

не было убыточных недель

прибыльных дней 70-80% примерно

убыток никогда не превышал 2% в день

Вопрос: Не подъёбываю тебя, правда хочу понять, как можно не угадав движения

иметь профит в 45%?

Ответ: я просто использовал точки с перевесом и быстрый выход

Стопы

• Не разделяю мнение о том, что стоп надо ставить за конкретный уровень. • Сам использую только расчетный стоп. В моем случае это полезно для дисциплины.

стоп не хочу свой говорить, отдельные люди знают, но не хочу чтобы это было

массовым достоянием

я использую обычный стоп и связанный с тейкпрофитом стоп

Вопрос: а размер стопа в чем, в процентах от стоимости контракта, или просто в

пунктах?

Ответ: стоп строго в пунктах. чтобы все было четко

Стопы ставлю исходя из:

1. статистика

2. максимально допустимый риск

Вопрос: какая часть заходов в позы ошибочные, т.е. выбиваются по стопам?

Ответ: больше половины

Если ты входишь на импульсе с минимальным стоп-лоссом, то от уровня

входа критически зависит соотношение риск/прибыль.

Проскальзывание

В последние дни цены перемещаются довольно быстро и я уже раза четыре

не успел воткнуться в нужную мне цену. Реальная задержка у АДА составляет где-то от 3

до 5 секунд, за которые цены успевают переместиться на критическую величину. В

результате качество точки входа падает до уровня казино.

Еще один пиздец — это стоп-лосс. Ладно, я допускаю, что между мной и АДОМ может быть

задержка. Но если я выставляю стоп, то заявка хранится у этих ******в на сервере! В итоге

между моментом когда рынок касается стоп-цены и моментом когда заявка становится

активной может пройти 5 секунд, за которые рынок может пройти 0.2-0.3%. То есть

проскальзывание может составить 0.2-0.3%.

Мани-менеджмент

Итак. Я хочу торговать каким-то инструментом. По сути, чтобы рассчитать весь-мани-

менеджмент, надо знать максимальную яму системы. То есть просадку счета в случае

самой неблагоприятной последовательности убыточных сделок.

Но если не усложнять, то основные принципы следующие:

* торгуем всегда одним и тем же количеством.

* количество пересматриваем по мере роста депо, раз в неделю

* стоп всегда один и тот же.

* стоп всегда срабатывает

* если не сработал, сделка закрывается руками по любым ценам (тут я исхожу из того, что

если я оставлю, ситуация может ухудшиться до катастрофы)

* я не переношу большое плечо через клиринг и ночь (это редкий, но огромный риск)

Каким количеством торговать?

* сначала нада знать количество стопов, которые мы подряд можем собрать

* депо-(кол-во этих стопов)х(размер стопа)х(размер позиции) = рабочее депо

* размер позиции = рабочее депо/маржа по контракту

рабочее депо ссылается на размер позиции, а размер позиции на рабочее

депо (что невозможно). или я что-то не понял? спасибо

Такием образом получается система из двух линейных уравнений) — надо ее решить

если вы торгуете фучами и у вас нет подобных правил — вам пиздец.

Плечи

риски небольшие. говорю же, открываюсь наполовину возможных плечей. даже меньше

Вопрос: Каким кол-ом контрактов в % от максимально возможного ты открываешься?

Ответ: когда позу набираю под движение, тогда 100%

Просадки

от конца сентября просадок не было. Просадки только были в рамках прибыли. Они

достигали 22% счета. Но ниже уровня конца сентября счет не опускался. то есть риск был в

рамках полученной в начале месяца прибыли. ну ваще-т я редко когда теряю в день

больше 5%

Вопрос: Тимофей, позволь узнать, какой у тебя бывает месячный дродаун при таких

результатах?

Ответ: ну от хаев в этом месяце небольшой. если от суммы с начала месяца, то ваще

минимальный. так как я первыми сделками в нач месяца сразу стараюсь сделать запас

прочности

Вопрос: в предыдущей ветке кто-то тебя подъебнул мол депо у тебя внутри дня гуляет на +-

20%, и ты ответил, что не допускаешь просадки более чем на 2%, это не ради красного словца,

ты действительно не дашь просесть депо на этот процент?

Ответ: внутри дня, — да. В сделке — не больше 2%, в день — не больше 5%

Используемое ПО

Сидел, работал 2 часа в экселе. Подбивал статистику операций.

Рекомендуемые книги

1. Воспоминания биржевого спекулянта

2. смиттен «жизнь и смерть биржевого спекулянта» почти тот же лефевр,

но на другой лад. Тоже три раза перепрочел.

3. лебо, лукас: компьютерный анализ фьючерсных рынков. Здесь пожалуй,

изложен наиболее адекватный взгляд на торговлю и теханализ, с которым я когда-либо встречался. разделяю представления этих людей о рынке.

Вопрос по лебо-лукас: Я сейчас тоже эту книгу читаю, там большое

внимание уделяется использованию технических индикаторов, МАКД, РСИ,

средние, ADX. Ты их тоже используешь?

Ответ: Я не использую ничего из перечисленного

4. коппел. быки медведи и миллионеры. Три раза прочел. То же, что и маги рынка

5. фейс. путь черепах. Тоже адекватный взгляд на торговлю. Да и книгу интересно читать.

6. винс. математика управления капиталом. Книга непростая. Но чтобы представление о

риске было более адекватным, я бы советовал ее прочеть. Потому что контроль риска №1.

7. Даглас. Дисциплинированный трейдер. Книга расширила мой взгляд на себя и на мир.

Cоветы, cобранные вместе от dr-mart

продолжение в следующей части

Сразу всем скептикам: подвергать сомнением ниже описанное — бессмысленно, всем нам известно, что Тимофей успешный трейдер, так что эти правила — грааааль в чистом виде

Тимофей, если вдруг заглянешь, вопрос, что из ниже приведенного сейчас тебе уже не актуально, может появилось что-то новенькое?

Итак,

Базовые принципы торговли Dr-Mart

Disclaimer: вся информация собрана из открытых источников

Общие моменты

Частое употребление и само наличие слова «ударный» полностью раскрывает суть

стратегии.

То что я использую:

• Пирамидинг на прибыль

• Тренды и стопы

То, что я пока не использую:

• Уровни, • Подтверждение объемами, • Внутренняя информация (инсайд)

Торговый инструмент

Вопрос: можно спросить -а чем ты торгуешь? акциями на ммвб или фьючерсами? или

вообще не нашем рынке? и еще -ты же полдня на тв проводишь, когда ты торговать

успеваешь?

Ответ: 1. фуч РТС 2. если вы думаете, что для успешной торговли надо торчать 12 часов в

день у монитора, вы сильно заблуждаетесь

Таймфрейм

Вопрос: Тимофей, на каком таймфрейме торгуешь?

Ответ: я смотрю дэйли, 60м и 5м

Вопрос: На каком таймфрейме играешь? 15 мин?

Ответ: а это мой секрет ужэ

Входы

@ 2010-05-05 17:15:00

Сегодня две точки входа пропустил из-за того, что был в эфире. Одну —

утром, вторую — после 16:00.

Знаю, что злиться нехорошо, но меня сильно парит, что рынок падает за час на 3000 пунктов, а я вне него. Я очень злюсь. Такие деньки бывают

нечасто, они дают результат всего месяца. А такие месяцы делают

результат всего года.

@ 2010-03-20 11:46:00

Вчера, наконец, поймал птицу счастья за яйца и сделал околорекордный день (+12%д/д).

Хотя вчера был хуевый день, мне так чисто просто повезло, что я не стал ждать, пока меня

свозят на стопы

@ 2010-02-04 19:52:00

Сегодня рекордная внутридневная прибыль за последние 30 месяцев. шортанул в 16-30

@ 2010-03-17

Торговые результаты

не было убыточных недель

прибыльных дней 70-80% примерно

убыток никогда не превышал 2% в день

Вопрос: Не подъёбываю тебя, правда хочу понять, как можно не угадав движения

иметь профит в 45%?

Ответ: я просто использовал точки с перевесом и быстрый выход

Стопы

• Не разделяю мнение о том, что стоп надо ставить за конкретный уровень. • Сам использую только расчетный стоп. В моем случае это полезно для дисциплины.

стоп не хочу свой говорить, отдельные люди знают, но не хочу чтобы это было

массовым достоянием

я использую обычный стоп и связанный с тейкпрофитом стоп

Вопрос: а размер стопа в чем, в процентах от стоимости контракта, или просто в

пунктах?

Ответ: стоп строго в пунктах. чтобы все было четко

Стопы ставлю исходя из:

1. статистика

2. максимально допустимый риск

Вопрос: какая часть заходов в позы ошибочные, т.е. выбиваются по стопам?

Ответ: больше половины

Если ты входишь на импульсе с минимальным стоп-лоссом, то от уровня

входа критически зависит соотношение риск/прибыль.

Проскальзывание

В последние дни цены перемещаются довольно быстро и я уже раза четыре

не успел воткнуться в нужную мне цену. Реальная задержка у АДА составляет где-то от 3

до 5 секунд, за которые цены успевают переместиться на критическую величину. В

результате качество точки входа падает до уровня казино.

Еще один пиздец — это стоп-лосс. Ладно, я допускаю, что между мной и АДОМ может быть

задержка. Но если я выставляю стоп, то заявка хранится у этих ******в на сервере! В итоге

между моментом когда рынок касается стоп-цены и моментом когда заявка становится

активной может пройти 5 секунд, за которые рынок может пройти 0.2-0.3%. То есть

проскальзывание может составить 0.2-0.3%.

Мани-менеджмент

Итак. Я хочу торговать каким-то инструментом. По сути, чтобы рассчитать весь-мани-

менеджмент, надо знать максимальную яму системы. То есть просадку счета в случае

самой неблагоприятной последовательности убыточных сделок.

Но если не усложнять, то основные принципы следующие:

* торгуем всегда одним и тем же количеством.

* количество пересматриваем по мере роста депо, раз в неделю

* стоп всегда один и тот же.

* стоп всегда срабатывает

* если не сработал, сделка закрывается руками по любым ценам (тут я исхожу из того, что

если я оставлю, ситуация может ухудшиться до катастрофы)

* я не переношу большое плечо через клиринг и ночь (это редкий, но огромный риск)

Каким количеством торговать?

* сначала нада знать количество стопов, которые мы подряд можем собрать

* депо-(кол-во этих стопов)х(размер стопа)х(размер позиции) = рабочее депо

* размер позиции = рабочее депо/маржа по контракту

рабочее депо ссылается на размер позиции, а размер позиции на рабочее

депо (что невозможно). или я что-то не понял? спасибо

Такием образом получается система из двух линейных уравнений) — надо ее решить

если вы торгуете фучами и у вас нет подобных правил — вам пиздец.

Плечи

риски небольшие. говорю же, открываюсь наполовину возможных плечей. даже меньше

Вопрос: Каким кол-ом контрактов в % от максимально возможного ты открываешься?

Ответ: когда позу набираю под движение, тогда 100%

Просадки

от конца сентября просадок не было. Просадки только были в рамках прибыли. Они

достигали 22% счета. Но ниже уровня конца сентября счет не опускался. то есть риск был в

рамках полученной в начале месяца прибыли. ну ваще-т я редко когда теряю в день

больше 5%

Вопрос: Тимофей, позволь узнать, какой у тебя бывает месячный дродаун при таких

результатах?

Ответ: ну от хаев в этом месяце небольшой. если от суммы с начала месяца, то ваще

минимальный. так как я первыми сделками в нач месяца сразу стараюсь сделать запас

прочности

Вопрос: в предыдущей ветке кто-то тебя подъебнул мол депо у тебя внутри дня гуляет на +-

20%, и ты ответил, что не допускаешь просадки более чем на 2%, это не ради красного словца,

ты действительно не дашь просесть депо на этот процент?

Ответ: внутри дня, — да. В сделке — не больше 2%, в день — не больше 5%

Используемое ПО

Сидел, работал 2 часа в экселе. Подбивал статистику операций.

Рекомендуемые книги

1. Воспоминания биржевого спекулянта

2. смиттен «жизнь и смерть биржевого спекулянта» почти тот же лефевр,

но на другой лад. Тоже три раза перепрочел.

3. лебо, лукас: компьютерный анализ фьючерсных рынков. Здесь пожалуй,

изложен наиболее адекватный взгляд на торговлю и теханализ, с которым я когда-либо встречался. разделяю представления этих людей о рынке.

Вопрос по лебо-лукас: Я сейчас тоже эту книгу читаю, там большое

внимание уделяется использованию технических индикаторов, МАКД, РСИ,

средние, ADX. Ты их тоже используешь?

Ответ: Я не использую ничего из перечисленного

4. коппел. быки медведи и миллионеры. Три раза прочел. То же, что и маги рынка

5. фейс. путь черепах. Тоже адекватный взгляд на торговлю. Да и книгу интересно читать.

6. винс. математика управления капиталом. Книга непростая. Но чтобы представление о

риске было более адекватным, я бы советовал ее прочеть. Потому что контроль риска №1.

7. Даглас. Дисциплинированный трейдер. Книга расширила мой взгляд на себя и на мир.

Cоветы, cобранные вместе от dr-mart

продолжение в следующей части

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс