Новости тг-канал

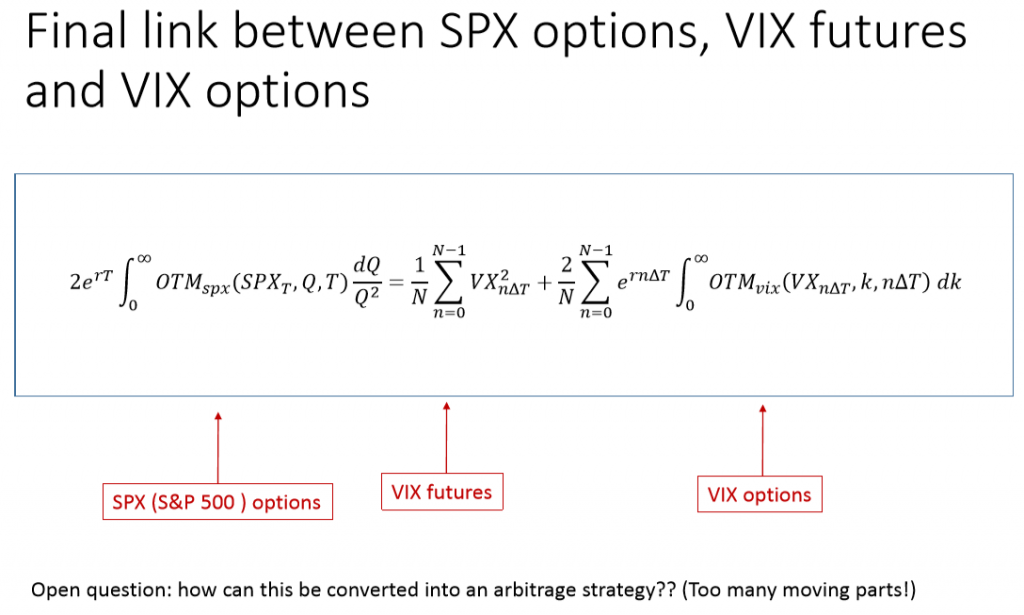

Новости тг-каналКстати, примером опционов которые ни на что не похожи являются опционы на волатильность. У них совершенно чокнутая «улыбка».Сложно ожидать, что поверхность для опционов на VIX получится смоделировать отдельно от поверхности опционов на SPX :) У них и ограничения на безарбитражность специфические имеются (тык; стр. 82):

Товарищ Gatheral на эту тему очень много презентаций делал, гуглятся по запросу "gatheral+spx+vix filetype:pdf".